АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Види (сфери) підприємницької діяльності

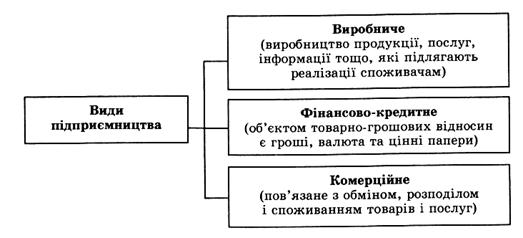

Підприємницька діяльність — різноманітна, як різноманітні людські потреби. Всі численні прояви підприємницької діяльності можна поділити на три основні її види: виробниче підприємництво; комерційне підприємництво; фінансово-кредитне підприємництво (рис. 5.2).

Рис. 1. Види підприємницької діяльності

Виробниче підприємництво є найважливішим, визначальним, провідним видом підприємницької діяльності, спрямованим на виробництво продукції, послуг, інформації тощо, які підлягають реалізації споживачам. Ця діяльність здійснюється підприємствами, що виготовляють різноманітну продукцію, виконують будівельні, ремонтні та інші роботи, надають побутові, консультативні, інформаційні та інші послуги, створюють духовні блага тощо.

Виробниче підприємництво належить до найбільш складних, серйозних, суспільне необхідних і водночас важких видів бізнесу. З цим частково пов'язаний і той факт, що до виробничого підприємництва спостерігається значно менше тяжіння, ніж до інших видів підприємницької діяльності, які значно швидше й простіше приносять прибутки.

Для багатьох виробниче підприємництво не асоціюється з бізнесом. Для них бізнес — це комерція, а не виробництво. І такі люди глибоко помиляються. Бізнес найтіснішим чином пов'язаний з виробництвом. Без виробничого підприємництва, торговельний бізнес не мав би матеріальної (речової) основи, залишилася б лише можливість торгувати імпортними товарами.

У центрі виробничого підприємництва — виготовлення споживчих благ. Таким чином, до виробничого підприємництва належать і заводи, і фабрики, і перукарні, і кав'ярні, і школи, і ліцеї, і агрофірми. Ці підприємства можуть і самі реалізувати свою продукцію, але головна їх функція — виробництво.

Виробниче підприємництво тісно пов'язане з бізнесом у сфері обігу, сприяє йому. Товари, що виробляються, необхідно продавати, обмінювати на гроші або на інші товари. З історії розвитку підприємництва видно, що бізнес у сфері ремесел породжував купецький бізнес (комерційне підприємництво). Цей зв'язок простежується протягом трьох століть. При цьому виробництво не завжди займало активну позицію. Комерційний бізнес, зокрема торгівля, яка мала попит та товари, значно активізувала виробниче підприємництво.

Принципова схема виробничого підприємництва зображена на рис. 5.2.

Рис. 2. Принципова схема виробничого підприємництва

Здійснення виробничого підприємництва пов'язане з необхідністю здобуття підприємцем цілої низки факторів виробництва, з яких на рис. 5.2. відображені лише найголовніші, узагальнюючі. Так, щоб виготовити продукцію, товари, підприємцю необхідні оборотні засоби виробництва у вигляді матеріалів, із яких виготовляється продукція. Крім того, у виробництві знадобляться напівфабрикати, тобто готові складові, які будуть використані при виготовленні товару (наприклад, ґудзики, цвяхи, електродвигуни тощо). Всі ці ресурси позначені на схемі літерою М. Для отримання необхідних матеріалів необхідно придбати їх у власників оборотних коштів, сплативши їм певну суму грошей (Гм).

Далі для виробництва необхідні основні засоби (ОЗ) у вигляді робочих приміщень, машин, обладнання тощо. За це необхідно сплатити власникам основних засобів виробництва певну грошову суму (Го). Виробництво вимагає залучення підприємцем робочої сили (РС). Частіше за все це наймані працівники, а затрати підприємця на оплату праці позначені у схемі буквами Гр. До цієї суми необхідно включити також заробітну плату самого підприємця.

Виробниче підприємництво завершується випуском товару (Т), який продається підприємцем або безпосередньо споживачу або торговельним організаціям. У результаті підприємець отримує виручку від продажу товару (Гт).

Комерційне підприємництво — це діяльність, пов'язана з обміном, розподілом та споживанням товарів і послуг.

Змістом комерційного підприємництва є товарно-грошові та торговельно-обмінні операції. Комерція у вузькому розумінні слова — це торгівля, а комерсант — це працівник торгівлі. Торговельно-обмінні операції здійснюються у вигляді угоди з купівлі-продажу або перепродажу товарів і послуг.

Представниками комерційного підприємництва є різні торговельні організації, що реалізують (продають) предмети споживання і засоби виробництва.

Принципова схема комерційного підприємництва є істотно простішою за схему виробничого підприємництва у зв'язку з незначною кількістю основних чинників, які впливають на комерційний бізнес. У спрощеному вигляді схема комерційного бізнесу подана на рис. 5.3.

Рис. 3. Принципова схема комерційного підприємництва

Підприємець закуповує товар (Т) у володаря товарів. Товар є для комерсантів визначальним чинником бізнесу. Підприємець сплачує за товар його власнику грошову суму (Гф), яка залежить від обсягу товару та його ціни на ринку продажу, як правило, за оптовими цінами, які значно менші, ніж ринкові роздрібні ціни, за яким: потім реалізуються закуплені товари.

Тому під час реалізації всієї партії товару комерсант отримує відповідну виручку (Гт).

Основною формулою торговельної угоди є: "товар — гроші" (за товар — гроші) при продажу та "гроші — товар" (за гроші — товар) при купівлі. Торгівля охоплює і так звані бартерні, товарообміни операції, які здійснюються за формулою: "товар — товар" (за товар – інший товар або послуги).

Формула торговельної угоди нібито є простою, але реальна картина комерційного підприємництва набагато складніша, ніж це здається ті перший погляд.

Комерційне підприємництво включає пошук, закупівлю товару будь-якого виду і типу, забезпечує його збереження, транспортування, доставку в торговельне підприємство (місце), продаж товару, а інколи і післяпродажнеобслуговування покупця-споживача, наприклад, доставку додому, встановлення, налагодження, усунення дефектів тощо. Торгівля включає також і документальне оформлення торговельної угоди.

Суб'єктамикомерційного підприємництва є магазини, речові та продовольчі ринки, біржі, виставки-продажі, аукціони, торговельні цими, ярмарки, торговельні бази, інші заклади торгівлі, у тому числі комерційні (торговельні) кіоски та намети.

В умовах численних господарських зв'язків комерційні організації не в змозі розв'язати всі питання обігу власними зусиллями. Тому надійними партнерами тут виступають посередники. Представниками посередницьких структур є установи та окремі особи, які знаходяться між підприємцем і споживачем. Посередницькі фірми здійснюють не лише брокерські (посередницькі) операції, а й можуть також здійснювати торгівлю на власний розсуд. Посередницький бізнес як різновид комерційного підприємництва дедалі більше поширюється в ринковій економіці.

Фінансово-кредитне підприємництво — це діяльність, де об'єктами купівлі-продажу є специфічний товар — гроші, іноземна валюта, цінні папери.

Сутність фінансово-кредитного підприємництва полягає в тому, що підприємець придбає головний фактор підприємництва у вигляді різних грошових коштів (грошей, валюти, цінних паперів) за грошову суму (Гф) у володарів грошових коштів. Придбані грошові кошти (Ге) потім продаються покупцям за плату (Гт), що перевищує попередню грошову суму (Гф), у результаті чого утворюється підприємницький прибуток (рис. 5.4).

Рис. 4. Принципова схема фінансово-кредитного підприємництва

Фінансово-кредитне підприємництво належить до найскладніших видів підприємницької діяльності.

В Україні фінансово-кредитне підприємництво перебуває лише на початковій стадії становлення. У зв'язку з широким розповсюдженням купівлі-продажу акцій, облігацій, розвитком кредитних відносин, розширенням кола валютних операцій, формуванням системи комерційних банків в Україні передбачається значне зростання активності фінансово-кредитного бізнесу.

Фінансово-кредитне підприємництво здатне приносити не менші доходи, аніж комерційне, але вимагає більш високих вимог до знань і досвіду підприємців, продавців і покупців грошових коштів. Досвід фінансово-кредитного підприємництва в Україні свідчить про значний ризик всіх учасників цього нового та незвичного поки що для багатьох українців виду підприємницької діяльності.

Агентами фінансово-кредитного підприємництва є комерційні банки, фондові біржі, окремі фірми, навіть громадяни-підприємці.

В Україні на початок 2000 р. було зареєстровано і діяло: 203 комерційні банки, 340 бірж, у тому числі — 4 фондові біржі, 1330 інвестиційних компаній та фондів, 390 кредитних спілок.

Особливою формою фінансово-кредитного підприємництва є страхове підприємництво. Кожен підприємець діє на свій страх і ризик і не може обійтися без надійного страхування на випадок небезпеки. Страхування — це формування грошових фондів та їх використання на відшкодування збитків у разі непередбачуваних випадків і на допомогу громадянам у певні періоди життя.

Найбільш відомі три види страхування: страхування життя і здоров'я, майна, відповідальності.

При страхуванні життя і здоров'я страховик зобов'язується видати страхувальнику відповідну суму коштів залежно від втрати здоров'я, зумовленої нещасним випадком. За умови втрати життя сума коштів, зазначена в угоді, надається спадкоємцям страхувальника.

При страхуванні майна здійснюється його оцінка, і в страховому контракті встановлюється частка компенсації вартості втраченого майна (наприклад, від пожежі, аварії або викрадення автомобілю тощо), залежно від завданого збитку.

Страхування відповідальності — це страхування заборгованості, тобто відповідальності боржників. Припустимо, що банк надав позичальнику кредит. Існує ризик, що позичальник виявиться безвідповідальною особою і не сплатить кредит у певний строк, не сплатить проценти за кредит. Щоб підстрахуватися на такий випадок, банк укладає зі страховою компанією угоду, в якій визначаються умови відшкодування втрат у зв'язку з несплатою кредитів.

Поиск по сайту: