АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Взаимодействие службы материально-технического снабжения с другими подразделениями предприятия

В процессе разработки планов материально-технического снабжения и их реализации работники службы снабжения взаимодействуют почти со всеми подразделениями своего предприятия. Это наглядно представлено на рис. 2.6.

Внутренние взаимосвязи заключаются, прежде всего, в представлении службе снабжения цехами и другими подразделениями предприятия исходных данных для разработки плана материально-технического обеспечения.

От планово-экономического отдела поступают годовые и квартальные планы производства, планы научно-исследовательских, опытно-конструкторских и других работ, плановая смета материальных затрат на производство, действующие прейскуранты. Месячные планы производства, различные изменения плановых заданий, а также сведения о размерах незавершенного производства отдел снабжения получает от производственно диспетчерского отдела.

Бюро материальных нормативов, входящее в состав отдела главного технолога, представляет в отдел снабжения сводные и специфицированные нормы расхода материалов на изделия, данные о мерности, кратности и взаимозаменяемости заказываемых материалов, сведения об изменениях норм расхода материальных ресурсов.

Отделы главного механика, главного энергетика, капитального строительства, техники безопасности и конструкторский самостоятельно рассчитывают потребность и' составляют заявки на материалы для ремонтно-эксплуатацион-ных нужд, экспериментального производства, капитального строительства хозяйственным способом, определяют потребность в топливе, спецодежде, обуви и др. Все цехи выявляют потребность во вспомогательных материалах. Указанные расчеты и заявки на материалы обобщаются службой материально-технического снабжения и включаются в сводный план по предприятию в целом.

61*

Рис. 2.6. Взаимосвязи отдела материально-технического снабжения с другими подразделениями предприятия

На стадии реализации плана материально-технического обеспечения все подразделения решают со службой снабжения вопросы, связанные с получением лимитов на материалы, оформлением документов на их отпуск и доставкой к местам потребления.

От бухгалтерии служба снабжения получает сведения о движении запасов материальных ценностей в денежном выражении и, в свою очередь, представляет ей первичную документацию на отпуск материалов, а также отчеты о выполнении хозрасчетных показателей по материально-техническому обеспечению.

С финансовым отделом работники снабжения решают вопросы финансирования развития складского хозяйства, обеспечивают увязку норм производственных запасов с нормативом, оборотных средств.

С отделом труда и заработной платы, а также отделом кадров согласовываются численность работников, фонд заработной платы и положение о премировании, порядок повышения квалификации кадров и др.

Отдел технического контроля составляет и сообщает службе снабжения список материалов, подлежащих лабораторному исследованию и специальной приемке, запрещает отпуск материалов, не отвечающих требованиям стандартов.

С юридическим отделом согласовываются проекты договоров с поставщиками, обосновываются и предъявляются претензии к поставщикам в случае нарушения условий договоров.

Перевозка грузов, их погрузка и выгрузка, централизованная доставка материалов на рабочие места осуществляются совместно с транспортным отделом (цехом). В производственных объединениях внутренние взаимосвязи еще шире, причем они зависят от типа производственного объединения и степени централизации функций снабжения. Служба снабжения головного предприятия взаимодействует со всеми хозяйственными единицами объединения как в процессе разработки планов обеспечения, так и на стадии их реализации.

Как видим, служба материально-технического снабжения предприятия далеко не единственная, которая занимается закупками материальных ресурсов. Практически ни на одном предприятии не достигнута централизация функций материально-технического снабжения в одном специализированном подразделении.

Нередко имеет место неоправданная децентрализация функций снабжения. Отдельные подразделения, например, службы инструментального хозяйства, механика, основную часть своего

времени тратят именно на решение вопросов материально-технического снабжения в ущерб своей основной деятельности. Снабжение внутренних подразделений чаще всего организовано так, что руководители цехов и производственных участков не менее трети рабочего времени заняты получением материалов на складах службы снабжения. В ряде предприятий заготовительные цехи, в которых осуществляется подготовка материалов к производственному потреблению, подчиняются производственному отделу, хотя функционально они в большей мере связаны с работой отдела снабжения и его складов.

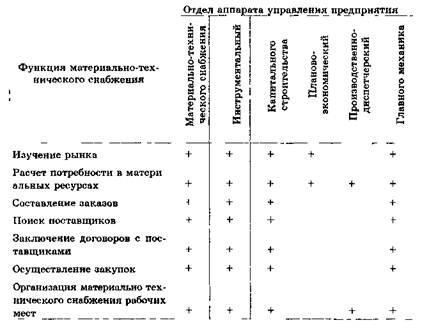

В связи с этим важное значение в работе службы материально-технического снабжения имеет анализ ее взаимоотношений со всеми подразделениями предприятия. В процессе анализа целесообразно построить аналитическую таблицу по форме, приведенной в табл. 2.2.

Таблица 2 2. Анализ дублирования функций материально-технического снабжения на промышленном предприятии

Знаком "+" отмечено, какое подразделение предприятия выполняет ту или иную функцию материально-технического сцаб-

жения. Перечень функций может быть расширен в зависимое' от глубины проводимого исследования дублирования функци В табл. 2.2 отражено положение, существующее на многих предприятиях страны.

Планирование материально-технического снабжения

2.2.1. Сущность и содержание плановой работы по снабжению

Планы материально-технического снабжения предприятия занимают особое место в системе планов, ибо от качества их разработки непосредственно зависит бесперебойность производственного процесса.

План снабжения предприятия представляет собой совокупность планово-расчетных документов, в которых обосновывается потребность в средствах производства и определяются источники ее удовлетворения. Он состоит из двух частей — расчета потребности в отдельных видах материально-технических ресурсов и баланса материально-технического снабжения.

В зависимости от периода, на который они составляются, планы подразделяют на перспективные, текущие (годовые) и оперативные. Перспективные планы материально-технического снабжения обычно составляют в рамках проектов, рассчитанных на длительный срок и предусматривающих решение какой-то крупной проблемы для предприятия, освоение производства нового продукта и т.д. В них чаще всего предусматриваются важнейшие источники и условия поставки основных материально-технических ресурсов, необходимых для реализации данного проекта. Годовые же планы включают всю основную номенклатуру потребляемых предприятием средств производства.

Эти планы тесно связаны со всеми разделами плана социально-экономического развития предприятия, определяющего производство и реализацию продукции, техническое развитие производства, капитальное строительство. Без показателей плана материально-технического снабжения невозможно составить смету затрат на производство, спланировать себестоимость продукции, рассчитать норматив оборотных средств и многие другие показатели финансово-хозяйственной деятельности предприятия. Оперативные планы составляются на квартал, месяц в спе-

цифицированной номенклатуре. Их основное назначение — планирование и организация завоза материально-технических ресурсов на предприятие.

Планы материально-технического снабжения разрабатывают как в натуральном, так и в стоимостном выражении. Планы в натуральных единицах измерения определяют потребность предприятий в средствах производства, служат основой для планирования развития транспортно-складского хозяйства. Планы в стоимостном выражении позволяют увязать материально-техническое обеспечение с другими разделами плана социально-экономического развития и используют для планирования капиталовложений, себестоимости, прибыли и рентабельности производства, составления финансового плана. В частности, стоимостная оценка завозимых на предприятие материально-технических ресурсов позволяет рассчитать себестоимость выпускаемой продукции и определить величину прибыли и рентабельности. На большинстве предприятий расчеты в стоимостном выражении ведут планово-экономические службы.

В зависимости от нормативной базы различают планы снабжения в укрупненной и специфицированной номенклатурах. На первой стадии планирования в укрупненной номенклатуре определяется потребность предприятия в материальных ресурсах, составляется баланс. На второй устанавливается специфицированная потребность. Она является базой для формирования хозяйственных связей с поставщиками.

Все планы материально-технического снабжения предприятий тесно связаны между собой, ибо в основе их разработки лежит единый балансовый метод. Эта связь обусловлена и единством нормативной базы, так как сводные нормы расхода, по сути, являются обобщением специфицированных. Устанавливая потребность отдельных предприятий, планы материально-технического снабжения в то же время служат основой для определения потребности экономических районов, отраслей и народного хозяйства в целом.

Исходя из этого, они являются неразрывным звеном в общей системе планов материально-технического обеспечения различного уровня.

В условиях формирования рынка производство должно ориентироваться на подвижный спрос, поэтому постоянно происходят изменения как в структуре выпускаемой продукции, так и в структуре потребляемых материально-технических ресурсов. Следовательно, расчеты перспективной потребности предприятий в средствах производства не могут быть достаточно точными

и окончательными. Наряду с расчетами на основе норм расхода и программы производства, используются различные методы прогнозирования производственных потребностей. При этом работники служб снабжения должны планировать к потреблению новые, наиболее прогрессивные виды материально-технических ресурсов, ориентироваться на лучшие отечественные и зарубежные образцы, для чего необходимо постоянно следить за рекламой, научно-технической информацией.

Основной формой хозяйственных связей по стабильно потребляемой продукции является долгосрочный договор, заключаемый на длительный период.

\ s Процесс годового планирования материально-технического снабжения проводится в следующей последовательности: подготовительный этап; определение потребности предприятия в материальных ресурсах; планирование источников покрытия потребности; разработка баланса материально-технического обеспечения; специфицирование потребности и установление хозяйственных связей.

На подготовительном этапе формируются данные, необходимые для составления плана материально-технического обеспечения, уточняются нормы расхода сырья и материалов, остатки сырья на складе, корректируются нормы запасов, изучается и анализируется фактический расход за предшествующие периоды, вносятся изменения в номенклатуру — ценник материалов.

Исходные данные готовят большинство подразделений предприятия. Планово-экономический отдел дает сведения о производственной программе, указывает объемы других работ, информирует об ожидаемом выполнении плановых заданий в текущем году; отдел главного технолога представляет нормы расходов сырья и материалов, запасных частей на ремонтно-эк-сплуатационные нужды, отдел главного энергетика рассчитывает потребности в топливе и т.д. Взаимодействие всех служб, своевременное представление необходимых данных имеют важное значение. Поэтому все подразделения предприятия (объединения) при планировании материально-технического обеспечения должны руководствоваться действующими стандартами, в которых указывается, какое подразделение, к какому сроку и какие материалы представляют в отдел снабжения предприятия (объединения). При отсутствии такого стандарта на предприятии издается приказ, определяющий исполнителей и сроки представления плановых материалов.

1 ' Определение потребности в средствах производства является наиболее ответственным этапом планирования снабжения. 1'у-

ководит этой работой отдел (управление) материально-технического снабжения. Непосредственные расчеты потребности могут производиться вычислительным центром предприятия. Потребность в отдельных видах материалов рассчитывается другими подразделениями предприятия. Например, отдел главного металлурга планирует потребность в шихте, отдел капитального строительства — в материальных ресурсах для строительных нужд и т.д.

Планирование снабжения материальными ресурсами не заканчивается определением общей потребности в них. Не менее ответственный этап — выявление источников ее покрытия, когда обосновывается величина закупки сырья и материалов. Потребность в материальных ресурсах может удовлетворяться за счет ожидаемых остатков (О0) на начало планового периода, мобилизации внутренних резервов и закупок. В отдельных случаях определенная часть потребности может покрываться за счет и собственного производства. Ожидаемые остатки (О0) рассчитываются следующим образом:

где Оф — фактический остаток на первое число месяца, в котором разрабатывается план; 3о — ожидаемый завоз материалов на предприятие за период от даты, на которую взят фактический остаток, и до начала планируемого периода; Р0 — ожидаемое потребление материалов за тот же период.

Данные о фактических остатках берутся из карточек складского учета материалов или оборотных ведомостей. Величина ожидаемого завоза материалов, прежде всего, определяется размерами ресурсов, которые должны быть поставлены по контрактам за оставшийся период. Сюда включаются также материальные ресурсы, недопоставленные предприятию за прошедшее время. Величина ожидаемого расхода на производственные нужды устанавливается методом прямого счета. Учитываются также и другие направления применения материальных ресурсов.

План мобилизации внутренних резервов позволяет обосновать ту часть общей потребности в средствах производства, которая может быть покрыта за счет дополнительного вовлечения ресурсов, имеющихся у предприятий. Особое внимание уделяется максимальному использованию промышленных отходов и вторичных ресурсов.

Плановая величина отходов, поступающих из производства, определяется посредством разработки баланса образования и распределения промышленных отходов. Он составляется один раз в год промышленными предприятиями на все виды про-

мышленных отходов. Их количество устанавливается на основании плановых объемов расхода сырья и материалов на производственно-эксплуатационные нужды и планируемых коэффициентов использования сырья и материалов или выхода готовой продукции. В ресурсовой части баланса отражается образование отходов, в том числе деловых и неиспользуемых. В распределительной части показывается, сколько деловых отходов предназначено для потребления на своем предприятии и сколько для передачи другим, а также величина отходов, идущих в шихту, на топливо и иные цели или сдаваемых организациям, заготавливающим вторичное сырье, и подлежащих уничтожению.

При разработке плана мобилизации внутренних резервов необходимо предусмотреть максимальное вовлечение в производство сверхнормативных запасов, имеющихся на предприятиях в момент составления плана снабжения.

На завершающем этапе определяется величина закупки путем разработки баланса материально-технического обеспечения, представляющего собой равенство общей потребности предприятия с учетом запасов и всех источников ее покрытия. Объем закупки определяется вычитанием из общей потребности ожидаемых остатков величины мобилизации внутренних резервов. Упрощенная форма баланса представлена в табл. 2.3. Он служит в основном для заключения контрактов на закупку средств производства.

Поиск по сайту: