АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Вычисление относительных показателей в процессе оценки

Ретроспективная финансовая отчётность за последние 3–5 лет анализируется оценщиком с целью определения будущего потенциала бизнеса на основе его текущей и прошлой деятельности. Желательно использовать отчётность, которая прошла аудиторскую проверку. В любом случае (есть заключение аудитора или нет) в отчёте данная информация должна быть отражена.

При анализе структуры активов и пассивов предприятия особое внимание уделяется:

· соотношению между собственными и заемными средствами;

- обеспеченности запасов и затрат собственными источниками (анализ собственного оборотного капитала);

- структуре кредиторской и дебиторской задолженности;

- анализу ликвидности баланса (ликвидность определяется покрытием обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств);

- удельному весу наиболее ликвидных активов (наиболее ликвидные активы – денежные средства и ликвидные ценные бумаги, – должны быть больше или равны наиболее срочным обязательствам).

При анализе Отчета о финансовых результатах особое внимание уделяется:

· соотношению выручки от реализации, себестоимости и прибыли предприятия за анализируемый период;

· тенденциям в уровне доходов на предприятии.

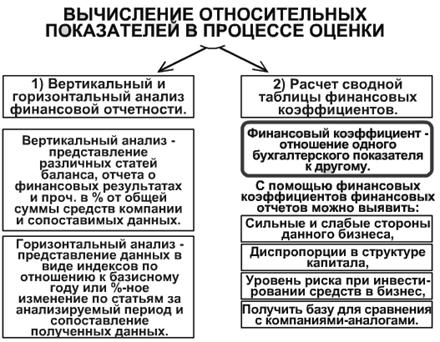

В целях финансового анализа можно использовать большое количество коэффициентов, однако оценщик выбирает наиболее важные с его точки зрения пропорции, с учётом целей оценки. Важным требованием использования коэффициентов в сравнительном подходе является единая методика расчётов по сравнению с компаниями-аналогами.

Главный критерий выбора: наличие данных по сопоставимым компаниям и единая методика расчёта. Рассчитанные коэффициенты сравниваются:

- с показателями компаний-аналогов;

- со среднеотраслевыми показателями;

- с данными за ряд лет с целью выявления тенденций в развитии компании.

Основные показатели, используемые в финансовом анализе:

Поиск по сайту: