АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Метод уменьшающегося остатка

Согласно этому методу норма амортизации принимается в два раза выше, чем при равномерном способе, однако, берётся эта норма каждый год от остаточной стоимости оборудования.

Пример:

Кп - 200 т.р. - первоначальная стоимость оборудования.

Тн - 10 лет - нормативный срок службы.

Норма амортизации при равномерном способе амортизации составит:

Нр=1/Тн*100%=1/10лет*100%=10%

Нр=1/Тн*100%=1/10лет*100%=10%

Следовательно, норма на реновацию при ускоренном способе составит: Нр=2*10%=20%

Тогда годовые амортизационные отчисления в течение первых пяти лет будут рассчитываться по формуле:

Аiгод = Нр * Кiост,

где Аiгод, Кiост - годовая сумма амортизации и остаточная стоимость оборудования в 1-тый год эксплуатации.

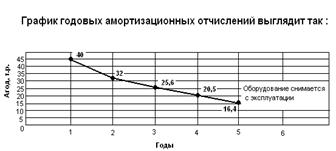

Первый год: А1ГОД= 200 т.р, *20%/100%= 40т.р.

Второй год: А2 гоД= (200-40)*0,2 = 32 т.р.

Третий год: А3ГОД= (200-40-32) * 0,2 = 25,6 т.р.

Четвёртый год: А4ГОД= (200-40-32-25,6) * 0,2 =20,5 т.р.

Пятый год: А5год= (200-40-32-25,6-20,5) * 0,2 = 16,4 т.р.

Суммарные амортизационные отчисления за 5 лет составят:

А  1+5= 40+32+25,6+20,5+16,4 = 134,5 т.р.

1+5= 40+32+25,6+20,5+16,4 = 134,5 т.р.

Разница между первоначальной стоимостью оборудования (Кп) и суммарными амортизационными отчислениями (А  1+5) называется недоамортизированной частью стоимости основного капитала (

1+5) называется недоамортизированной частью стоимости основного капитала ( А);

А);

∆A=Kn-A∑1÷5=200-134,5=65,5 т.р.

Если оборудование снимается с эксплуатации через 5 лет, то будет иметь место ущерб (недоамортизированная часть) в размере 65,5 т.р. Этот метод ускоренной амортизации используется тогда, когда на 100% известно, что действующее оборудование прослужит меньше нормативного срока по причине того, что существует прогноз появления более прогрессивного оборудования через 3-5 лет. Через пять лет ущерб от недоамортизации составит А = 65,5 т.р. Однако, предприниматель заведомо идёт на этот ущерб, поскольку прирост прибыли ( Пр) на новом оборудовании значительно превышает ущерб от недоамортизации ( А) старого оборудования. Таким образом, существует условие снятия с эксплуатации недоамортизированного оборудования: Пр» А.

Поиск по сайту: