АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Понятие товарооборота. Факторы, влияющие на товарооборот аптеки

Автономная некоммерческая организация

Среднего профессионального образования

«Поволжский фармацевтический техникум»

Экономические показатели деятельности аптечных организаций»

Учебно-методическое пособие

Самара – 2014 г

Содержание

1 Планирование и его значение в деятельности аптечной организации. 3

1.1 Сущность планирования. 3

1.2 Ограничения использования планирования. 3

1.3 Принципы планирования. 6

1.4 Виды планирования деятельности аптечной организации. 7

1.5 Методы планирования. 9

2 Понятие товарооборота. Факторы, влияющие на товарооборот аптеки. 14

2.1 Планирование розничного товарооборота аптеки. 17

3 Издержки обращения. 20

3.1 Сущность и классификация издержек. 20

3.2 Показатели издержек аптеки и факторы, на них влияющие. 26

4 Прибыль аптечной организации. 27

4.1 Экономическая сущность и функции прибыли. 27

4.2 Принципы формирования прибыли аптечной организации. 27

4.3 Анализ рентабельности деятельности аптечной организации. 31

Планирование и его значение в деятельности аптечной организации

1.1 Сущность планирования

Основной целью аптеки как коммерческой организации является удовлетворение спроса в товарах аптечного ассортимента и получение прибыли. Успех в достижении этой цели во многом зависит от качества прогнозирования и планирования экономической деятельности.

Необходимо различать сущность таких понятий, как прогнозирование и планирование, которые представляют собой две неразрывно связанные стадии единого процесса. Прогнозирование предшествует планированию, являясь его научно-аналитической предпосылкой. Основная черта прогнозирования заключается в том, что оно носит многовариантный характер, т.е. осуществляется не в виде единственной последовательности процессов, а путем построения различных вариантов прогноза и выбора из них наиболее оптимальных. В планировании же главным является принятие конкретного решения плановой задачи и изыскание путей для достижения поставленной цели.

Прогнозирование — это процесс формирования основных целей и возможных средств и способов их выполнения.

Планирование представляет собой особую форму деятельности, направленную на разработку и обоснование программы экономического развития организации и ее структурных звеньев на определенный (календарный) период в соответствии с целью ее функционирования и ресурсным обеспечением.

Таким образом, процесс планирования предусматривает установление таких экономических показателей, которые при полном использовании ограниченных ресурсов могут привести к достижению ожидаемых экономических результатов.

Планирование — первый и наиболее значимый этап процесса менеджмента. На основе системы созданных планов в дальнейшем осуществляются организация запланированных работ, мотивация задействованного для их выполнения персонала, контроль результатов и их оценка с точки зрения плановых показателей.

1.2 Ограничения использования планирования

Возможности планирования в любой экономической организации, в том числе аптеке, ограничены рядом объективных и субъективных причин (табл. 1).

Неопределенность рыночной среды. Любая экономическая организация в своей деятельности сталкивается с неопределенностью, поскольку не обладает достаточно полными данными о своем настоящем и будущем. Хотя планирование и является одним из способов прояснения внутренних и внешних условий деятельности, однако любой организации не по силам полностью устранить неопределенность, а значит, целиком спланировать свою деятельность. Но неопределенность рыночной среды можно контролировать.

Таблица 1. Ограничения использования

| Ограничения | Меры профилактики |

| Неопределенность рыночной среды | · Вертикальная интеграция · Контроль над спросом · Контрактные отношения · Создание предпринимательских сетей |

| Издержки планирования | · Сопоставление дополнительных затрат, связанных с планированием, с экономическим эффектом, как результатом такого планирования |

| Масштабы деятельности организации | · Использование готовых (известных) моделей стратегического планирования · Применение тактического планирования |

Контроль над рынком может осуществляться несколькими способами:

· вертикальная интеграция;

· контроль над спросом;

· контрактные отношения;

· создание предпринимательских сетей.

Вертикальная интеграция означает, что планирующая организация объединяет путем слияния или поглощения организации-поставщики и/или организации-клиенты, входящие в состав единой технологической цепочки. Таким образом, внешние сделки превращаются во внутрифирменные. В результате организация получает элементарную гарантию постоянных и стабильных поставок сырья, капитала, рабочей силы, а также регулирует затраты на приобретение нужных экономических ресурсов.

Кроме того, применяя вертикальную интеграцию, организация сокращает свои транзакционные издержки, т.е. затраты на поиски покупателя и/или продавца, проведение переговоров о предмете сделки, оплату услуг консультантов и т. п. Примером вертикальной интеграции на фармацевтическом рынке является деятельность ЗАО «Время», ЦВ «Протек» и др.

Контроль над спросом означает, что организация в состоянии контролировать объем реализуемой продукции путем различного влияния на спрос. Один из вариантов контроля над спросом — установление монопольного влияния на рынке. Организация, которая является крупнейшим поставщиком товара, может самостоятельно регулировать объем спроса и конструировать реакцию покупателей на свою продукцию.

Однако монопольная власть над спросом достаточно неустойчива и недолговременна. Противодействуют монопольному контролю над спросом неизбежно возникающие силы конкуренции (так, у каждого товара могут появиться заменители-субституты), с одной стороны, и антимонопольная деятельность — с другой.

Более эффективный и устойчивый источник воздействия на спрос — маркетинговая деятельность организации, т.е. не грубое давление на спрос, а приспособление к потребительским нуждам и настроениям. Но и в этом случае силы конкуренции не позволяют установить полностью планируемые и абсолютно устойчивые отношения с потребителями.

Контрактные отношения являются более надежным способом устранения неопределенности и получения возможности планировать свою деятельность. Смысл контрактных отношений заключается в том, что потенциальный производитель сначала находит покупателя продукции, которую он способен произвести, и уже затем, после соответствующей подготовки, производит товар. Сделка между потенциальными покупателем и продавцом оформляется контрактом, в котором устанавливаются цены и объемы поставляемой или покупаемой продукции на достаточно длительный период времени.

Контракт выгоден для обоих участников сделки. С одной стороны, существенно снижается риск произвести и не продать. Контракт позволяет составлять предварительные планы производства, обеспечения его необходимыми ресурсами, финансовые планы (в крупной фирме — планы научно-технических исследований). С другой стороны, априорный характер сделки позволяет наиболее точно и тонко учесть запросы потребителя. Небольшие аптечные организации не в состоянии осуществить вертикальную интеграцию и тем более монопольный контроль над рынком. Также невелики их возможности в полном масштабе реализовать комплекс маркетинга: от дорогостоящих исследований рынка до громкой рекламной кампании. А вот контракт может оказаться для них полезной и эффективной формой преодоления неопределенности, как, впрочем, для предприятия любого вида и масштаба деятельности.

Но, как и другие способы увеличения пределов планирования, контракты не являются абсолютным и универсальным средством, поскольку не устраняют риска, связанного с невыполнением обязательств одной из сторон.

Организации могут уменьшать неопределенность внешней среды, используя помимо контрактов такую форму взаимодействия, как предпринимательские сети. Предпринимательские сети объединяют организации, которые экономически заинтересованы друг в друге, на основе гибких взаимоотношений, сотрудничества, построенного на доверии. От вертикальной интеграции, например, основанной на жестких иерархиях, предпринимательские сети отличаются независимостью и свободой действий каждого из звеньев сети, фирмы-участницы сохраняют свою экономическую и юридическую самостоятельность. От обычных рыночных сделок отношения в рамках сети отличаются тем, что они подкрепляются не силами закона, а морально-этическими нормами, отношениями доверия.

Первоначальной основой для образования сети является единая технологическая или коммерческая цепочка, объединяющая фирмы, или отношения субподряда. Сети позволяют получить преимущества, которые дает вертикальная интеграция, и вместе с тем дают возможность сохранить выгоды гибкой, хорошо адаптирующейся к изменениям внешней среды структуры.

К конкретным преимуществам сетей относятся: быстрое распространение и создание новой, необходимой для фирмы информации, ускорение внедрения нововведений, разделение риска между участниками сетей. На фармацевтическом рынке принципы предпринимательских сетей используют ассоциации «Фармир», «Союзфарма» и др.

Издержки планирования. Предел планирования определен и величиной издержек, затрачиваемых на организацию и осуществление планирования.

Как отмечают многие руководители аптечных организаций, одним из наиболее существенных недостатков плановой деятельности является необходимость дополнительных затрат (денежных и нематериальных — время) на исследования, организацию подразделения планирования, привлечение дополнительного персонала.

Но затраты на планирование, как уже отмечалось, создают ряд важных преимуществ в деятельности организации. Поэтому минимальными затратами на планирование являются такие, которые обеспечивают выживание экономической организации, а любые дополнительные затраты должны создавать дополнительный положительный эффект и обеспечивать ее развитие.

Трудность при определении оптимальных затрат заключена в том, что доход, полученный от планирования, не может быть измерен точно при помощи количественных методов. Поэтому эффект плановой деятельности чаше всего определяется с использованием качественных и субъективных методов оценки.

Масштабы деятельности организации. Масштабы деятельности организации ограничивают или, наоборот, расширяют возможности планирования.

Более реально осуществление планирования в крупных организациях, потому что они обладают необходимым потенциалом: высокими финансовыми возможностями; серьезными научными и проектными разработками; высококвалифицированным персоналом и в состоянии привлекать таких же высококвалифицированных специалистов со стороны и т.д.

Небольшим экономическим организациям сложно проводить широкомасштабную плановую работу, особенно дорогостоящее стратегическое планирование. Однако они могут:

· использовать некоторые формы планирования, особенно оперативное планирование;

· применять уже готовые модели стратегий, созданные известными компаниями и исследовательскими фирмами (такие как матрица БКГ*, модель «Мак-Кинси 7С» и др.), и стремиться к определению собственных стратегий по мере роста организации.

Несмотря на трудности осуществления планирования в небольшой организации, оно необходимо ей, пожалуй, еще в большей мере, чем крупной. Внешняя среда у такой организации менее поддается контролю и более агрессивна, чем у крупной, следовательно, будущее мелкой организации более неопределенно и непредсказуемо.

Нужно сказать, что у небольшой компании есть свои преимущества в организации планирования. Главное из них — внутренняя среда такой организации более проста, а потому более обозрима и предсказуема. Помимо этого в маленькой организации легче создать особый психологический и социальный климат, позволяющий сплотить людей вокруг интересов организации, ее целей.

1.3 Принципы планирования

Принципы планирования определяют характер и содержание плановой деятельности в экономической организации. Правильное соблюдение принципов планирования создает предпосылки для эффективной работы и уменьшает возможность отрицательных результатов планирования. Еще А. Файоль определил четыре основных принципа планирования, назвав их общими чертами программы действия: единство, непрерывность, гибкость, точность. Позже Р. Акофф обосновал еще один принцип — участия. Эти классические принципы актуальны и сегодня.

Принцип единства. Принцип единства (холизма) предполагает, что планирование в любой экономической организации должно иметь системный характер, который можно описать терминами «координация» и «интеграция».

Координация плановой деятельности отдельных функциональных подразделений выражается в следующем:

· деятельность ни одной части организации нельзя планировать эффективно, если такое планирование не связано с плановой деятельностью отдельных единиц данного уровня;

· всякие изменения в планах одного из подразделений должны быть отражены в планах других подразделений.

Интеграция плановой деятельности предполагает, что в организации существует разнообразие относительно обособленных процессов планирования и частных планов подразделений, т.е. разнообразие подсистем планирования, но каждая из подсистем действует исходя из общей стратегии организации, а каждый отдельный план является частью плана более высокого подразделения и организации в целом. Все планы, созданные в организации, — это не просто совокупность, набор документов, это их взаимосвязанная система.

Принцип непрерывности. Смысл этого принципа заключается в следующем:

· процесс планирования на предприятиях должен осуществляться постоянно в рамках установленного цикла;

· разработанные планы должны непрерывно приходить на смену

· друг другу.

Непрерывность процесса планирования продиктована следующими предпосылками:

· неопределенность внешней среды и наличие непредусмотренных изменений делают необходимой постоянную корректировку и уточнение планов;

· изменяются не только фактические предпосылки, но и представления организации о своих внутренних ценностях и возможностях.

Непрерывность в планировании обеспечивается системой органичного сочетания стратегических, тактических и оперативных планов организации.

Принцип гибкости. Этот принцип заключается в придании планам и процессу планирования способности менять свою направленность в связи с возникновением непредвиденных обстоятельств.

Для осуществления принципа гибкости планы должны составляться так, чтобы в них можно было вносить изменения, увязывая их с изменяющимися внутренними и внешними условиями. Поэтому планы обычно содержат резервы, иначе называемые «надбавками безопасности», или «подушками».

При этом резервы, заложенные в показателях, не должны быть слишком большими, иначе планы окажутся неточными. В то же время слишком низкие пределы влекут за собой слишком частые изменения в планах, что размывает ориентиры деятельности организации.

С финансовой точки зрения обеспечение принципа гибкости нуждается в дополнительных затратах, которые могут оказаться настолько высокими, что гибкость плана и связанные с ней преимущества не окупят их.

Принцип точности. Любой план должен составляться с такой степенью точности и конкретизации, какой позволяют внешние и внутренние условия деятельности организации. Поэтому долгосрочные планы, как правило, ограничиваются определением основных целей и общих направлений деятельности. Краткосрочные планы и планы отдельных структурных подразделений, являясь своего рода инструкциями по реализации планов, должны быть максимально конкретизированы.

Принцип участия. Принцип участия тесно связан с принципом единства. Принцип участия означает, что каждый член экономической организации становится участником плановой деятельности, т.е. процесс планирования должен привлекать к себе всех тех, кого он непосредственно затрагивает.

Планирование, основанное на принципе участия, называют партисипативным.

Партисипативное планирование позволяет:

· каждому участнику организации получить более глубокое понимание целей и задач организации;

· всем членам организации, в том числе рядовым работникам, лично участвовать в процессе планирования. Это приводит к тому, что планы организации становятся личными планами работающих, а участие в достижении целей организации приносит удовлетворение их собственным потребностям;

· работникам организации развивать себя как личность. У них появляются новые навыки и знания, расширяется горизонт личных возможностей, а значит, организация приобретает дополнительные ресурсы для решения своих будущих задач;

· объединить две функции менеджмента, которые часто вступают в противоречие друг с другом: оперативное руководство и планирование. Планы перестают быть чем-то внешним для руководителей различного уровня, и они сами участвуют в их составлении.

1.4 Виды планирования деятельности аптечной организации

Основные виды внутрифирменного планирования представлены на рис. 1

В зависимости от степени неопределенности плановой деятельности системы планирования в организации можно разделить на два типа:

1. действующие в полностью предсказуемой среде и не имеющие недостатка в информации, этот тип систем планирования называют детерминированным; на практике существование детерминированных систем возможно на уровне подразделений; например, планирование изготовления ЛП в аптеке, как правило, обладает высокой определенностью и точностью в предвидении результатов;

2. имеющие недостаток определенности во внешней среде и нехватку информации.

рис. 1

Практически каждая экономическая организация, в том числе и аптека, осуществляя общее планирование своей деятельности, сталкивается с неопределенностью результатов. Системы планирования, не дающие полной предсказуемости результата, называют вероятностными (стохастическими).

Вариантами вероятностных систем планирования являются следующие:

· планирование, основанное на системе жестких обязательств;

· подходит для ситуаций, в которых существует высокая степень уверенности в исходе событий, например, планирование контракта с хорошо знакомым, проверенным партнером, когда изменить планы в состоянии только внезапные, форс-мажорные обстоятельства;

· планирование под личную ответственность; используется в ситуациях полной неопределенности; в этом случае менеджер не может быть вообще в чем-либо уверен и действует на свой страх и риск, берет всю ответственность на себя; такой вид планирования характерен для небольших, вновь созданных предпринимательских организаций, не обладающих нужными знаниями окружающей среды и налаженными связями со своими контрагентами;

· планирование, приспособленное к случайным обстоятельствам; этот вид планирования является промежуточным между первыми двумя; в данном случае учитываются возможные варианты действий в условиях неопределенности среды и тем самым увеличивается их предсказуемость.

В зависимости от временной ориентации выделяют реактивное, инактивное, преактивное и интерактивное планирование.

Реактивное планирование опирается на предшествующий опыт и осуществляется снизу вверх. Первоначально выясняются нужды нижних подразделений, которые оформляются в планы этих подразделений. Собранные материалы передаются руководству следующего уровня, которое корректирует и редактирует их и передает на следующий уровень и далее — до окончательного выбора и подготовки сводного проекта. Вторично общий план более низкими подразделениями не корректируется.

Инактивное планирование основано на инертности деятельности организации и заключается в приспосабливании к настоящему. Существующие условия воспринимаются как удовлетворительные, а равновесие в положении экономической организации достигается автоматически.

Преактивное планирование (упреждение) ориентировано в основном на будущие изменения, т.е. не на минимизацию усилий, а на поиск оптимальных решений. Из нескольких вариантов развития выбирается тот, который представляется оптимальным с экономической точки зрения.

Интерактивное планирование обладает двумя основными чертами:

основано на принципе участия и максимально мобилизует творческие способности участников организации;

предполагает, что будущее подвластно контролю и в значительной мере является продуктом созидательных действий участников организации.

Целью интерактивного планирования является проектирование будущего.

В зависимости от горизонта {периода) планирования можно выделить следующие виды планирования:

долгосрочное (перспективное);

среднесрочное;

краткосрочное (текущее).

Разделение планирования на долго-, средне- и краткосрочное означает различие отрезков времени, необходимых для выполнения плановых показателей, и имеет технический характер.

Долгосрочное планирование обычно охватывает длительные периоды времени — пять и более лет.

Среднесрочное планирование конкретизирует ориентиры, определенные долгосрочным планом. Бывает рассчитано на более короткий период (от двух до пяти лет).

Краткосрочное планирование — это разработка планов на очередной финансовый год. Краткосрочные планы включают в себя конкретные способы использования ресурсов организации, необходимых для достижения целей, определенных в более длительных планах. Содержание краткосрочных планов детализируется по кварталам и месяцам.

Все три типа планирования должны увязываться между собой и не противоречить друг другу.

В зависимости от того, какое значение имеет планирование в процессе плановой деятельности организации выделяют стратегическое, тактическое и оперативное планирование.

1.5 Методы планирования

В процессе разработки планов аптечной организации используются специфические методы, которые соответствуют целям, задачам и особенностям планирования данного хозяйствующего субъекта.

Методы планирования представляют собой конкретные способы и приемы экономических расчетов, применяемые при разработке отдельных разделов и показателей плана, их координации и увязке.

При выборе конкретных методов планирования учитывают следующие факторы:

· длительность планового периода;

· особенности расчетов планового показателя;

· обеспеченность исходной информацией и возможность ее использования;

· наличие соответствующей технической базы обработки информации и проведения расчетов;

· уровень квалификации работников.

Процедура планирования любого показателя включает следующие этапы:

1. сбор информации и проведение экономического анализа достигнутого уровня показателя за период времени, определенный для исследования (это могут быть помесячные, поквартальные данные или данные за 3 — 5 предшествующих лет);

2. расчет ожидаемого показателя на текущий период;

3. анализ возможностей изменения показателя на предстоящий период, выявление факторов, которые могут повлиять на его изменения в перспективе;

4. изучение особенностей деятельности аптеки, влияющих на величину показателя и обоснование методического подхода, который может быть применен при расчете на перспективу (балансовый, нормативный, метод PERT, учет прошлых тенденций и т.д.);

5. расчет и оформление результатов плановой деятельности.

Для получения прогнозных величин показателей используют следующие основные методы: нормативные, балансовые, оптимизации плановых решений, экономико-математические, статистические.

Нормативные методы (методы технико-экономических расчетов). Методы основаны на использовании в расчетах того или иного планового показателя утвержденных норм и технико-экономических нормативов, характеризующих рациональную величину этого показателя для конкретных условий работы предприятия.

Используемые нормативы бывают трех видов: единые, отраслевые и специальные, применяемые для отдельных аптечных организаций. Единые нормативы применяются во всех отраслях и сферах деятельности: например, транспортные тарифы, оплата коммунальных услуг (отопление, электроэнергия, водоснабжение и т. п.), ставки большинства налогов и др.

Отраслевые нормативы действуют только в системе здравоохранения для всех аптечных организаций независимо от форм собственности и организационно-правового статуса: нормативы потребности и запасов для некоторых ЛП, нормы естественной убыли. Некоторые нормативы могут носить рекомендательный характер: нормативы площадей, нормы оснащенности оборудованием, нормативы нагрузки на одну должность и др.

К специальным нормативам, устанавливаемым в масштабах отдельных аптечных организаций, могут относиться нормы расхода материалов, запасов товаров.

Рассмотренные нормативы применяются при планировании некоторых статей издержек производства и обращения, налоговых платежей, технической оснащенности аптеки, товарных запасов и др. Технико-экономические нормативы как инструмент планирования требуют постоянного совершенствования и корректировки в соответствии с условиями рыночной среды и задачами аптечной организации.

Пример. С помощью нормативного метода определим сумму издержек по статье «Потери товаров в пределах норм естественной убыли» для следующих данных:

Количество экстемпоральной рецептуры, ед. в год 5 000

Количество внутриаптечной заготовки, ед. в год 2 000

Средняя стоимость 1 лекарственной формы, р 150

Весовой отпуск (ангро), р 6 500

Коэффициент себестоимости, % 75

Расчет потерь товаров в пределах норм естественной убыли проводим в соответствии с нормами, установленными Приказом Минздрава РФ от 20 июля 2001 г. № 284 (отраслевой норматив):

1) 1,8 % от стоимости лекарств индивидуального изготовления и внутриаптечной заготовки:

(5 000+ 2 000)-150 1,8%: 100% =18 900 р. в год;

2) 0,65 % от стоимости медикаментов, отпущенных в массе (ангро):

6 500 • 0,65 %: 100 % = 42,25 р. в год;

3) естественная убыль списывается на издержки аптеки по себестоимости; для перевода рассчитанной суммы убыли из розничных цен в себестоимость используется коэффициент себестоимости:

(18 900 + 42,25) • 70 %: 100 % = 13 259,575 р.

Таким образом, сумма издержек по статье «Потери товаров в пределах норм естественной убыли» составит 13 259,58 р.

Балансовые методы. Методы предусматривают использование в планировании балансов, назначение которых состоит в увязке имеющихся в наличии у предприятия материальных и финансовых ресурсов с фактической потребностью в них. Балансы делятся на материальные (натуральные), стоимостные (денежные), трудовых ресурсов.

Балансовые расчеты должны быть произведены таким образом, чтобы использование или распределение ресурсов не превышало их реального объема.

Балансовые расчеты используют при планировании поступления товаров в аптеку исходя из прогнозируемого товарооборота и величины начальных и конечных товарных запасов. Классической формулой товарного баланса является:

Он + П = Р + В + Ок,

где Он — запасы (или остатки) на начало периода; Ок — запасы или остатки на конец периода; П — поступление; В — выбытие (прочий расход); Р — реализация.

Особо важное значение имеют балансовые расчеты финансовых показателей, например платежного баланса, где платежные средства соотносятся с платежными обязательствами, а также при разработке финансового плана (баланс доходов и расходов), который обеспечивает соответствие между источниками формирования доходов хозяйствующего субъекта и направлениями их использования.

Пример. С помощью балансового метода определим товарные запасы, обеспечивающие бесперебойную продажу и выполнение заданного объема продаж за месяц.

Используем следующие данные:

Остаток (товарные запасы) на первое число месяца, тыс. р.... 20

Объем продаж за месяц, тыс. р 160

План поступления, тыс. р 170

Остаток (товарные запасы) на конец месяца, тыс. р

По формуле товарного баланса получим

Ок = Он + П - Р = 20 тыс. р. + 170 тыс. р. - 160 тыс. р. = 30 тыс. р.

Товарный запас в 30 тыс. р. обеспечит бесперебойное снабжение и выполнение планируемого объема продаж.

Статистические (экономико-аналитические) методы. Являясь составной частью экономико-математических методов, группа статистических методов основана на построении и анализе динамических рядов характеристик (параметров) объекта прогнозирования. Методическими приемами являются группировка, сравнение показателей (абсолютных и относительных) статистических данных учета и отчетности.

В практике плановой работы аптечных организаций наиболее часто используют метод динамических показателей, основанный на учете прошлых тенденций. Планирование на основе этого метода включает пять этапов:

— сбор данных;

— систематизация данных; построение динамических рядов показателей, графиков, диаграмм;

— расчет реальных значений показателей;

— расчет абсолютных и относительных показателей, темпов роста (прироста); выявление тенденций относительных показателей или расчет среднегодового темпа роста (прироста);

— определение планового показателя (абсолютного и/или относительного).

1 этап. При составлении планов различают следующие виды данных:

· фактические (отчетные) — данные за прошедший период,берут из документов учета;

· ожидаемые (базисные) — данные года, который предшествует планируемому; эти данные называют «ожидаемые», поскольку на момент разработки плановых заданий (конец III — начало IV квартала) аптека еще не располагает отчетными данными за год и можно только предполагать, каким будет тот или иной показатель; ожидаемые данные складываются из фактических за 9 мес и плановых на IV квартал текущего года; для получения более точных результатов данные IV квартала текущего года корректируют с учетом сложившейся за последние годы тенденции;

· плановые — данные на предстоящий период, полученные в результате применения той или иной методики планирования.

2 этап. Собранные данные, необходимые для анализа, записывают в аналитические таблицы в хронологическом порядке. Такое расположение показателей называют динамическими рядами. Динамические ряды могут состоять не только из абсолютных, но и из относительных и средних величин.

Динамические ряды, включающие показатели на определенный момент времени (например, на начало, конец года), называют моментными.

Для моментного ряда характерно, что каждый последующий показатель полностью или частично включает в себя предыдущий. Поэтому суммировать показатели моментного ряда нельзя, однако разность показателей или средний показатель моментного ряда имеет определенное экономическое значение.

Пример. Моментный ряд динамики представляют следующие данные:

Год 1 2 3 4

Товарный запас аптеки 25 23 21 18

на начало года, млн р.

Динамические ряды, включающие показатели за определенный период времени (например, за год, месяц), называют периодическими.

Составляющие периодического ряда в абсолютных показателях, как правило, можно суммировать и получать новый ряд динамики, каждый показатель которого характеризует величину за более длительный период времени.

Пример. Периодический ряд динамики представляют следующие данные:

Год 12 3 4

Товарооборот аптеки, млн р 8,0 15,0 49,5 72,0

3 этап. При сравнении экономических показателей за ряд лет необходимо учитывать инфляционные процессы, которые приводят к повышению уровня цен. Поэтому для реальной оценки и прогнозирования все исходные данные должны быть сопоставимы, т.е. выражены в ценах одного года. Для этого используются индексы цен, на основании которых рассчитывают реальные значения показателя для каждого периода (в сопоставимых ценах).

Пример. Требуется охарактеризовать динамику изменения реального объема товарооборота в разные годы на основе данных табл. 2.

Таблица 2. Данные для расчета реального товарооборота

| Показатель | Годы | |||

| Номинальный товарооборот, млн р. | ||||

| Индекс цен | 1,0 | 2,5 | 5,0 | |

| Реальный товарооборот, млн р. | 100: 1 = 100,0 | 150:2,5=60,0 | 200: 5 = 40,0 |

Данные таблицы показывают, что реальный объем товарооборота ежегодно снижается.

4 этап. При анализе динамических рядов используют как абсолютные, так и относительные величины, в том числе определяют реальные ежегодные и среднегодовые темпы роста (прироста) за исследуемый период.

Если рассчитанные темпы роста (прироста) имеют определенную тенденцию изменения, то эта тенденция переносится на прогнозируемый период.

Если ежегодные темпы роста (прироста) не имеют ярко выраженной тенденции изменения показателя во времени, то рассчитывается среднегодовой темп роста (прироста) (Т) по формуле средней арифметической или средней геометрической.

Пример. Требуется проанализировать темпы роста ряда показателей деятельности аптеки в разные годы на основании данных табл. 3.

Таблица 3. Показатели деятельности аптеки за четыре года.

| Показатель | Годы | |||||

| Товарооборот, млн р. | 100,0 | 120,0 | 156,0 | 218,4 | ||

| Темп роста товарооборота | 120: 100 = 1,2 | 156: 120 = 1,3 | 218,4: 156 = 1,4 | |||

| Издержки обращения, млн р. | 40,0 | 42,4 | 44,52 | 46,3 | ||

| Темп роста издержек обращения | 42,4:40 = 1,06 | 44,52:42,4=1,05 | 46,3:44,52 = 1,04 | |||

| Товарные запасы, дни | ||||||

| Темп роста товарных запасов | 33:35=0,94 | 36: 33= 1,09 | 34: 36 = 0,94 | |||

| Средний темп роста | (0,94+1,09+ 0,94): 3=0,99 | |||||

Таким образом, можно сделать выводы:

1. темп роста реального объема товарооборота ежегодно увеличивается на 0,1; следовательно, на прогнозируемый 5-й год темп роста будет равен 1,5;

2. темп роста издержек обращения ежегодно снижается на 0,01; следовательно, на прогнозируемый 5-й год темп роста составит 1,03;

3. темп роста товарных запасов не имеет выраженной тенденции к сокращению или увеличению, поэтому, используя среднюю арифметическую, рассчитываем среднее его значение (0,99);

4. прогнозируемое значение реального объема товарооборота в 5-м году увеличится в 1,5 раза, издержек обращения — в 1,03 раза, а размер товарного запаса снизится в 0,99 раза.

Используя реальные данные показателя базисного года, темп роста (прироста) с учетом сложившейся тенденции или среднегодовой темп роста (прироста), рассчитывается прогноз показателя в сопоставимых ценах по формуле:

Ппл = Пфакт х Тгод

Ппл = Пфакт х Тср

где Ппл, — значение показателя на планируемый период; Пфакт— значение показателя за текущий период; Тгод — прогнозируемый темп роста (прироста) с учетом сложившейся тенденции; Т — среднегодовой темп роста (прироста).

Затем рассчитывается показатель в ценах прогнозируемого года, т.е. с учетом вероятной инфляции.

Пример. Требуется определить плановые показатели деятельности аптеки на основании данных табл. 4.

Таблица 4. Данные для расчета плановых показателей деятельности аптеки

| Показатель | Годы | ||||

| 5(план) | |||||

| Номинальный товарооборот, млн р. | 100,0 | 180,0 | 343,2 | 546,0 | 327,6-3=982,8 |

| Индекс цен | 1,0 | 1,5 | 2,2 | 2,5 | 3,0 |

| Реальный товарооборот, млн р. | 100,0 | 120,0 | 156,0 | 218,4 | 218,4-1,5= 327,6 |

| Темп роста | — | 1,2 | 1,3 | 1,4 | 1,5 |

Таким образом, в 5-м году номинальный товарооборот составит 982,8 млн р.

В основе эффективного внутрифирменного планирования должен лежать системный научный подход, основанный на всестороннем и последовательном изучении хозяйственно-экономического состояния аптечной организации.

Понятие товарооборота. Факторы, влияющие на товарооборот аптеки

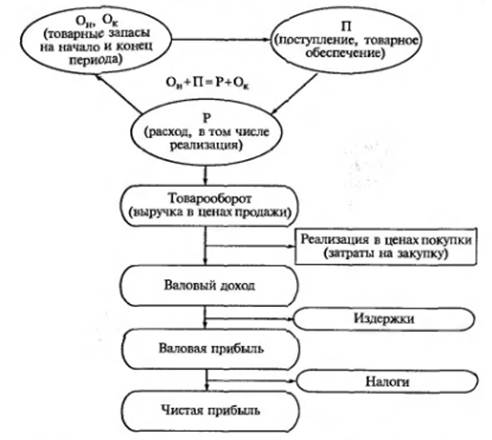

Экономическая деятельность аптечной организации является отражением таких элементов товарного обращения, как поступление и продажа. В аптечных организациях процесс обращения товаров называется товарооборотом. Товарооборот состоит из трех частей, между которыми существует балансовая связь.

В то же время согласно экономической теории товарооборот представляет собой процесс купли-продажи, обмена товара на деньги. В основе товарооборота лежит уступка права собственности на товар в обмен на его денежный эквивалент. И здесь товарооборот отождествляется с такими понятиями, как объем реализации, выручка от продаж и является финансово-экономическим показателем торговой деятельности аптеки, характеризующим расход товаров.

Товарооборот — объем продажи товаров и оказания услуг в денежном выражении за определенный период времени.

От размера товарооборота зависят такие экономические показатели деятельности аптечной организации, как издержки, валовый доход, валовая и чистая прибыль (рис.2).

рис.2

Товарооборот аптеки измеряется в абсолютных показателях (сумма в рублях). Как количественный показатель статистики рынка он дает информацию:

· о размере аптечной организации;

· объеме выручки за проданные товары;

· размере денежных расходов покупателей на приобретение товаров;

· общем потреблении товарной массы.

Качественными показателями товарооборота являются:

1. реализация на одного жителя;

2. реализация на одного работника (производительность труда);

3. реализация по группам товаров.

На размер товарооборота аптечной организации влияют факторы, которые можно объединить в две группы:

1) факторы внешней среды:

· численность населения;

· количество аптечных организаций и лечебно-профилактических учреждений;

· структура потребителей товаров аптечного ассортимента;

· число врачей и др.

2) факторы внутренней среды:

· объем товарных ресурсов;

· число фармацевтических работников;

· товарная номенклатура;

· способ продажи;

· интенсивность и эластичность спроса;

· уровень цен;

· качество информационной работы и т.д.

Под влиянием одних факторов товарооборот аптеки может увеличиваться. Другие факторы, наоборот, сдерживают реализацию лекарственных препаратов и других товаров аптечного ассортимента.

Факторы, повышающие объем продаж, — это расширение товарной номенклатуры, применение приемов мерчандайзинга в выкладке товаров аптечного ассортимента, совершенствование работы товаропроводящей сети, увеличение доходов населения, рост доли высокоэффективных ЛП и др. Среди факторов, сдерживающих рост объема продаж ЛП и ИМН, — отпуск более половины лекарств по рецептам, запрещение рекламы ЛП, отпускаемых по рецептам, и информации населения о новых ЛП, отпускаемых по рецептам, необходимость промежуточного потребителя (врача), развитие концепции здорового образа жизни и др.

Общей положительной тенденцией является ежегодное увеличение объема товарооборота аптеки.

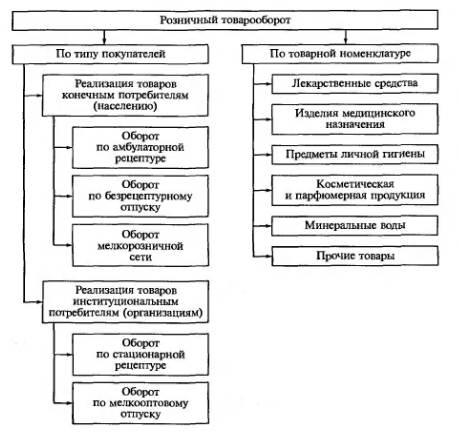

Так как аптечные организации осуществляют продажу товаров для конечного потребления, такой вид реализации называется розничным товарооборотом.

Розничный товарооборот — объем продажи товаров и оказания услуг населению для личного, семейного, домашнего использования. В состав розничного товарооборота включается также продажа товаров организациям (санаториям и домам отдыха, больницам, детским садам и яслям, домам для престарелых), через которые осуществляется совместное потребление товаров. Такая продажа может производиться как по безналичному, так и за наличный расчет.

Общий объем розничного товарооборота может быть разделен на отдельные составные части, т.е. иметь определенную структуру. Признаки, определяющие структуру товарооборота, приведены на рис.3:

рис.3

Распределение товарооборота по составным частям можно рассматривать как сегментирование рынка и отражение структуры реализованного спроса, что в свою очередь является составным элементом характеристики конкурентоспособности аптечной организации.

Планирование розничного товарооборота аптеки

План товарооборота — это оценка будущих продаж в денежном выражении за определенный период времени.

Прогнозная величина розничного товарооборота является одним из основных разделов плана экономического и социального развития аптечной организации, поскольку от величины товарооборота аптеки зависят объем валовой и чистой прибыли, издержек. Поэтому прогнозирование основных экономических показателей деятельности аптеки начинается с прогноза годового объема товарооборота.

При прогнозировании товарооборота преследуют следующие цели:

экономически обосновать объем реализации в соответствии с динамикой платежеспособного спроса населения и товарного предложения;

привести структуру реализации в соответствие с организацией сбыта.

При планировании общего объема розничного товарооборота аптеки могут быть использованы различные методы прогнозирования, рассмотренные в третьей главе.

Обоснованность применения того или иного метода зависит от достоверности и объема исходной информации о динамике объема реализации и факторов, влияющих на него, возможности получения информации и т.д.

Кроме того, при использовании любого из методов следует иметь в виду, что составление плана товарооборота начинается в тот момент, когда еще нет данных о фактическом товарообороте за весь отчетный (предплановый) период. Поэтому при планировании сначала определяется ожидаемый товарооборот текущего года, под которым следует понимать наиболее вероятную реально выполнимую его величину. Как правило, ожидаемый товарооборот должен быть не ниже предусмотренного планом на оставшуюся часть года:

Рож=Рфакт,9 мес+ Рплан,IVкв.

где Рожид — ожидаемый объем товарооборота за отчетный год, р.; Рфакт,9 мес — фактический объем товарооборота за 9 мес отчетного года, р.; Рплан,IVкв. — планируемый объем товарооборота за IV квартал отчетного года, р.

Факторы, влияющие на товарооборот населению и организациям, отличаются, и поэтому планирование объема продаж конечным и институциональным потребителям производится раздельно.

Планирование товарооборота конечным потребителям. Наиболее простым способом планирования товарооборота является метод динамических показателей. При этом разрабатывается годовой план показателя с последующей разбивкой по кварталам или месяцам.

План товарооборота равен реализации текущего года, увеличенной на показатель ежегодного или среднегодового темпа роста (прироста).

Пример. Рассмотрим методику прогнозирования розничного товарооборота населению (табл.) с использованием метода динамических показателей.

Поиск по сайту: