АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Определение значения нормы дисконтирования для заемных инвестиций акционерного предприятия

Определение нормы дисконтирования для заемного капитала производится по следующей формуле:

где ЦЗК – цена заемного капитала (зк), % в год;

ЦКО – цена капитала, привлеченного путем размещения облигаций (о), % в год;

ЦККСК – цена капитала, привлеченного путем размещения краткосрочного кредита (кск), % в год;

ЦКДСК – цена капитала, привлеченного путем получения долгосрочного кредита (дск), % в год;

ЦКЛ - цена капитала, привлеченного путем лизинга (л), % в год;*1

ЦККЗ - цена капитала, привлеченного путем кредиторской задолженности, % в год;*2

У0,УКСК, УДСК, УЛ, УКЗ – доли в заемном капитале составляющих, привлеченных путем размещения облигаций, соответственно краткосрочного и долгосрочного кредитов, в лизинг, через кредиторскую задолженность, доли единицы.

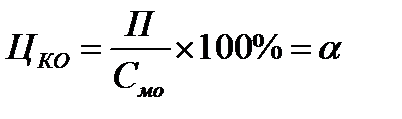

Цена капитала, привлеченного путем эмиссии облигаций (Цко) определяется по выражению:

,

,

где П - сумма процентных платежей, выплачиваемых держателям облигаций в течение года, тыс.руб.;

Смо – сумма средств, мобилизованных путем эмиссии корпоративных облигаций, тыс.руб.;

α – годовая норма выплат по облигации (зафиксированный в ней процент от номинальной стоимости) *3, %

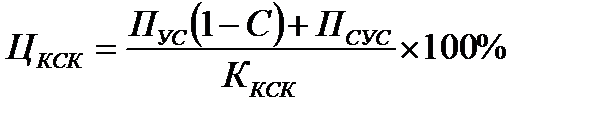

Цена капитала, привлеченного путем эмиссии облигаций (ЦКСК) определяется по выражению:

где ПУС – годовая сумма процентных платежей в пределах учетной ставки Центробанка РФ*4, увеличенная на три процентных пункта*5, тыс.руб.;

ПСУС – годовая сумма процентных платежей за пользование краткосрочным банковским кредитом сверх увеличенной учетной ставки, тыс.руб.;

ККСК – сумма капитала, привлеченная путем краткосрочного кредита, тыс.руб.;

С – ставка налога на прибыль, выраженная в долях единицы.

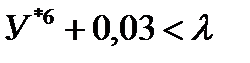

при

при

где У – годовое значение учетной ставки ЦБ (в долях единиц), выраженное в долях единицы;

– фактическое годовое значение ставки кредитного процента*7, выраженное в долях единицы.

– фактическое годовое значение ставки кредитного процента*7, выраженное в долях единицы.

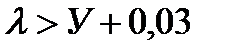

при

при

Определение цены капитала, привлеченного в виде краткосрочного кредита.

Годовая сумма процентных платежей за пользование краткосрочным кредитом в пределах увеличенной (на три процентных пункта) учетной ставки Центробанка РФ составляет:

Годовая сумма процентных платежей за пользование краткосрочным кредитом сверх увеличенной (на три процентных пункта) учетной ставки Центробанка РФ составляет:

Цена капитала, полученного в краткосрочный кредит, составляет:

Определение нормы дисконтирования для заемного капитала:

Примечания.

Примечания.

*1 данная составляющая заемного капитала на занятии не рассматривается;

*2 данная составляющая заемного капитала на занятии не рассматривается;

*3 см. прил. 8, табл.П 8.2, гр.16

*4 см. прил. 8, табл.П 8.2, гр.17;

*5 эта сумма включается в себестоимость продукции предприятия;

*6 значения У и l принимаются на занятии по прил.8, табл. П8.2., гр.17 и 18. При этом, если  , то ПСУС=0 и вычисления по этой формуле не ведутся.

, то ПСУС=0 и вычисления по этой формуле не ведутся.

*7 Принимается по прил. 8, табл.П 8.2, гр.18;

*8 см. прил.8., табл. П 8.2., гр.14;

*9 см. прил.8, табл. П 8.2., гр.17;

*10 см. прил.8., табл. П 8.2., гр.18;

*11 ставка налога на прибыль, в долях единицы;

*12 см. прил.8., табл. П 8.2., гр.16;

*13 см. прил.8., табл. П 8.2., гр.13-15;

*14 получено как значение в круглых скобках предыдущего слагаемого;

*15 см. прил.8., табл. П 8.2., гр.19;

Поиск по сайту: