АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Определение значения нормы дисконтирования для собственных (привлеченных) инвестиций акционерного предприятия

Норма дисконтирования собственных инвестиций акционерного предприятия (АП) как приемлемая цена привлеченного им капитала может быть определена (с учетом структуры акций и дивидендной политики, то есть с учетом того, современно выплачиваются или не выплачиваются дивиденды, прибыль распределена или нет) по формуле:

где Цск – цена собственного капитала предприятия, % в год;

Цкпа, Цкоа – цена капитала соответственно привилегированных (п) и обыкновенных (о) акций, % в год.

Упа, Уоа – доля соответственно привилегированных и обыкновенных акций в собственном капитале (уставном фонде) предприятия, доли единицы.

Значение ЦКПА, в свою очередь, определяется по выражению:

где Дпа – сумма дивидендов, выплачиваемая предприятием по привилегированным акциям, тыс.руб.;

СППА - сумма средств (С), привлеченных (П, мобилизованных) путем продажи привилегированных акций (ПА), тыс. руб.;

NПА – количество размещенных (реализованных) привилегированных акций, шт.;

СПОБ – сумма, объявленная (ОБ) как дивиденд на одну привилегированную (П) акцию, тыс. руб.;

НПА – номинальная цена привилегированной акции, тыс.руб.

Значение ЦКОА – определяется по выражению:

где ДОА – сумма дивидендов, выплачиваемых предприятием по обыкновенным акциям, тыс.руб.;

СПОА – сумма средств, привлеченных путем продажи обыкновенных акций, тыс. руб.;

НП – сумма нераспределенной прибыли, тыс.руб.

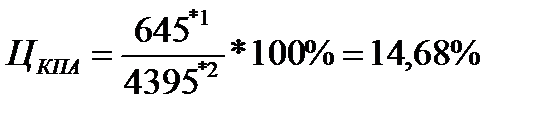

Расчет значения цены капитала, привлеченного размещением привилегированных акций.

Расчет значения цены капитала, привлеченного размещением обыкновенных акций.

Расчет значения нормы дисконтирования для собственных (привлеченных) инвестиций акционерного предприятия.

Примечания.

Примечания.

*1 см. прил. 8,табл.П 8.1, гр.10

*2 см. прил. 8, табл.П 8.1, гр.8

*3 см. прил. 8, табл.П 8.1, гр.11

*4 см. прил. 8, табл.П 8.1, гр.9

*5 см. прил. 8, табл.П 8.1, гр.12

*6 см. прил. 8, табл.П 8.1, гр.8

*7 см. прил. 8, табл.П 8.1, гр.9

Поиск по сайту: