АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Комбінація фіскальних і монетарних дій

|

Читайте также: |

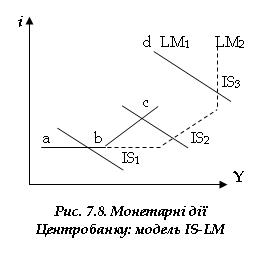

Модель IS-LM дозволяє зробити висновок про те, що заходи фіскальної політики доцільно доповнювати заходами грошово-кредитної політики і навпаки.Наприклад, за умов рецесії при невикористанні значної кількості виробничих потужностей схильність до інвестування є незначною, а тому крива IS знаходиться далеко від рівня повної зайнятості. Навіть значне зниження відсоткових ставок не може викликати суттєві стимули до інвестування, оскільки очікуваний прибуток за умов несприятливої кон’юнктури є недостатнім для посилення ділової активності. Тому й еластичність інвестицій щодо відсоткової ставки є незначною, тобто крива IS є майже вертикальною. Переваги ліквідності за таких умов є дуже значним. При низькій відсотковій ставці і великій ризикованості інвестицій власники капіталу віддають перевагу тому, щоб тримати його у формі ліквідних фінансових активів. З боку грошового попиту може створитися ситуація, наближена до “пастки ліквідності”. За умови значного ризику при кредитуванні кредитно-банківські установи утримуються від надання позик і часто віддають перевагу експорту капіталу за кордон. Таким чином, за умов сильної рецесії Центробанк не має дієвих інструментів грошово-кредитної політики для швидкого пожвавлення ділової кон’юнктури.Якщо уряду за таких важких економічних умов вдасться зменшити податки і збільшити державні видатки, що змістить криву IS праворуч, він створить необхідні стимули до збільшення випуску і доходу. Якщо покращиться використання виробничих потужностей і прогнози на майбутнє серед інвесторів стануть оптимістичними, це посилить схильність до інвестування і змістить криву IS праворуч. Покращення ринкової кон’юнктури внаслідок зменшення інвестиційних ризиків слід очікувати зменшення переваг ліквідності і зміщення кривої LM праворуч та униз, що означатиме експансивний вплив із боку грошей.За умов високої кон’юнктури грошово-кредитна політика є більш ефективною, ніж фіскальна.Наприклад, коли схильність до інвестування є значною, IS -крива знаходиться на графіку моделі IS-LM далеко праворуч і перетинає криву LM на відрізку bc (рис. 7.8),

коли кредитні ринки перенапружені і відсоткова ставка є високою, особливо поряд з вертикальним відрізком кривої LM, де переваги ліквідності є незначними, а спекулятивна каса у значній мірі спустошена. Якщо уряд збільшує податки і скорочує державні видатки, він може подавити приватне споживання і зменшити державне споживання валового продукту, що змістить криву IS ліворуч. Однак приватні інвестори використають вивільнені державою ресурси для власних інвестицій. Це приведе до збільшення випуску і посуне криву IS праворуч у початковий стан, сукупний дохід залишиться незмінним.

коли кредитні ринки перенапружені і відсоткова ставка є високою, особливо поряд з вертикальним відрізком кривої LM, де переваги ліквідності є незначними, а спекулятивна каса у значній мірі спустошена. Якщо уряд збільшує податки і скорочує державні видатки, він може подавити приватне споживання і зменшити державне споживання валового продукту, що змістить криву IS ліворуч. Однак приватні інвестори використають вивільнені державою ресурси для власних інвестицій. Це приведе до збільшення випуску і посуне криву IS праворуч у початковий стан, сукупний дохід залишиться незмінним.

У такій ситуації Центробанк може скоротити пропозицію готівки, як наслідок, комерційні банки за умови значного вичерпання можливостей надання нових кредитів будуть скорочувати пропозицію грошей шляхом зменшення обсягів кредитування. Вплив цього заходу не може бути пом’якшений зростанням відсоткових ставок внаслідок переміщення грошей зі спекулятивної каси в операційну. Таким чином, сукупний дохід буде зменшуватись.

Якщо ситуація в економіці не є настільки екстремальною, як у попередніх прикладах, то цілеспрямовані монетарні дії Центробанку і фіскальні дії уряду дозволять досягти стану рівноваги в економіці за умови повної зайнятості.

Поиск по сайту: