АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Виды бюджетов

Применяемые в финансовом планировании виды бюджетов можно разделить на четыре основные группы:

· основные бюджеты (еще называют финансовыми);

· операционные бюджеты;

· вспомогательные бюджеты;

· специальные бюджеты.

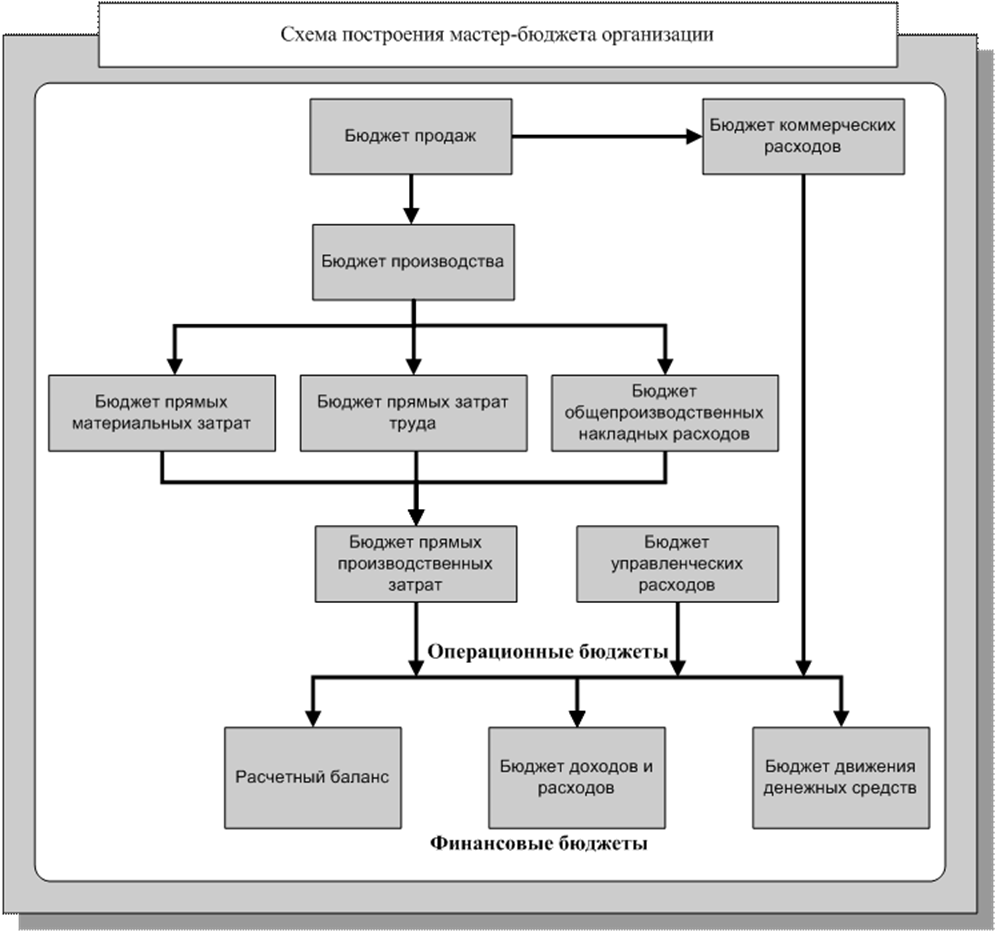

Все эти бюджеты нужны для составления сводного производственного или основного бюджета (мастер-бюджета)[1]. При этом мастер-бюджет может быть разработан как для организации в целом, так и для отдельного бизнеса.

Основные бюджеты:

· бюджет доходов и расходов;

· бюджет движения денежных средств;

· расчетный баланс.

Основные (финансовые) бюджеты предназначены для управления финансами организации, оценки финансового состояния бизнеса для выполнения всех управленческих задач, которые призвано выполнять бюджетирование. Основные бюджеты позволяют руководителям иметь всю необходимую информацию для оценки финансового состояния организации и контроля за его изменением, для оценки финансовой состоятельности и инвестиционной привлекательности бизнеса. Поэтому для полноценного бюджетирования необходимо обязательное составление всех трех основных бюджетов. Состав основных бюджетов не меняется в зависимости от принятой в организации классификации.

Операционные бюджеты:

· бюджет продаж – содержит информацию о запланированном (помесячно и поквартально) объеме продаж, цене и ожидаемом доходе от реализации каждого вида продукции;

· бюджет производства – содержит информацию о запланированном (помесячно и поквартально) объеме производства (выпуска) по каждому виду продукции с учетом запасов готовой продукции на начало и на конец бюджетного периода;

· бюджет запасов готовой продукции содержит информацию о запасах по каждому виду продукции;

· бюджет прямых материальных затрат – содержит информацию о запасах сырья и материалов, покупных изделий и комплектующих в расчете на единицу готовой продукции по каждому виду продукции, а также информацию о запасах основных материалов в стоимостных показателях на начало бюджетного периода;

· бюджет управленческих расходов – содержит информацию о расходах на мероприятия, непосредственно не связанные с производством и сбытом продукции (услуг), расходах на заработную плату управленческому персоналу, арендных платежах, коммунальных и командировочных расходах, затратах на текущий ремонт и других расходах;

· бюджет коммерческих расходов – содержит информацию о расходах на рекламу, транспортные услуги, комиссионных сбытовым посредникам и прочих расходах по реализации продукции;

· бюджет прямых затрат труда – содержит информацию о расходах на заработную плату основного производственного персонала в расчете на единицу готовой продукции по каждому виду продукции, т.е. с учетом затрат рабочего времени в человеко-часах и тарифных ставок;

· бюджет прямых производственных (операционных) затрат – составляется тогда, когда требуется более точный учет тех производственных расходов, которые могут быть отнесены к категории прямых (переменных) затрат;

· бюджет накладных расходов – содержит информацию о прочих расходах организации, в частности, об амортизации, уплаченных процентах за кредит и других накладных расходах на протяжении бюджетного периода.

Операционные бюджеты необходимы для увязки натуральных показателей планирования (кг, шт.) со стоимостными, для более точного составления основных бюджетов, определения наиболее важных пропорций, ограничений и допущений, которые стоит учитывать при составлении основных бюджетов. Если набор основных бюджетов является обязательным (для серьезной постановки не только финансового планирования, но в целом финансового менеджмента в организации), то состав операционных и вспомогательных бюджетов может определяться руководителями организации или подразделения прежде всего исходя из характера стоящих перед ним целей и задач, специфики бизнеса. Часто в представленную классификацию вносят корректировки и разделяют операционные бюджеты еще на несколько категорий, например, выделяют группы функциональных бюджетов, инвестиционных бюджетов, бюджеты центров финансовой ответственности, бюджеты текущих проектов и другие. Операционные бюджеты составляются по выделенным объектам бюджетирования, таким как бизнес-процессы организации, проекты и подразделения. Состав операционных бюджетов может меняться, наблюдаются перестановки в подгруппах бюджетов и иногда в эти подгруппы попадают бюджеты из группы вспомогательных и дополнительных. При составлении бюджетов можно использовать большое количество промежуточных расчетов, часть из которых может быть выделена в качестве бюджетов. Это делается для того, чтобы получить более точную информацию для основных бюджетов.

Вспомогательные бюджеты:

· план капитальных затрат (инвестиционный план) – показывает распределение по бюджетным периодам финансовых ресурсов, выделяемых руководителями или инвесторами организации под представленный бизнес-план (график оплаты стартовых затрат нового бизнеса), на организацию и создание нового бизнеса, в качестве обоснования прежде всего запрашиваемых кредитов или инвестиций, других внешних финансовых ресурсов. В этом документе показано распределение капиталовложений, других первоначальных затрат (лицензирование, стартовая реклама, сертификация, оформление прочих разрешительных документов) как по статьям расходов, так и по месяцам или декадам бюджетного периода;

· кредитный план – содержит информацию о кредитах и инвестициях, необходимых организации на предстоящий бюджетный период с указанием размеров, сроков и условий получения, выплаты процентов, режима возврата и т.п.

Вспомогательные бюджеты необходимы для более точного определения целевых показателей и нормативов финансового планирования, более точного учета особенностей местного (регионального) налогообложения. Набор специальных бюджетов, как и операционных, может определяться самостоятельно менеджментом организации в зависимости от специфики хозяйственной деятельности.

Специальные бюджеты:

· бюджеты распределения прибыли;

· бюджеты отдельных проектов и программ;

· бюджеты налогов.

Специальные бюджеты показывают калькуляцию или распределение отдельных статей основных бюджетов, например налоговый бюджет, бюджет чистой прибыли и т. п. Набор и форматы специальных бюджетов обычно определяются в соответствии с решением менеджмента организации или подразделения, какие позиции доходов и расходов они сочтут важными для управления финансами в данный период.

Задача специальных и вспомогательных бюджетов заключается в подготовке исходной или обработке итоговой информации, необходимой для составления основных бюджетов.

Внедрение полной системы бюджетирования в организации заключается в формировании так называемого мастер-бюджета, представляющего собой систему взаимосвязанных операционных и финансовых бюджетов.

Мастер-бюджет – это совокупность взаимосвязанных между собой трех основных бюджетов компании плюс набор операционных и вспомогательных бюджетов, необходимых для их составления.

Поиск по сайту: