АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Управление внеоборотными активами

Одной из наиболее важных функций финансового менеджмента является обеспечение своевременного и эффективного обновления состава внеоборотных активов. Последовательность разработки и принятия управленческих решений по обеспечению обновления внеоборотных активов организации характеризуется следующими основными этапами.

1. Формирование необходимого уровня интенсивности обновления отдельных групп внеоборотных активов организации. Интенсивность обновления операционных внеоборотных активов определяется двумя основными факторами – их физическим и моральным износом. В процессе этих видов износа внеоборотные активы постепенно утрачивают свои первоначальные функциональные свойства и их дальнейшее использование в операционном процессе организации становится или технически невозможным, или экономически нецелесообразным.

Функциональные свойства отдельных видов внеоборотных активов, утерянные в связи с физическим износом, в определенной степени подлежат восстановлению путем их ремонта. Если же относительная утеря этих свойств (проявляющаяся в неспособности выпускать продукцию с той же производительностью или современного уровня качества) связана с моральным износом, то по экономическим критериям соответствующие виды внеоборотных активов требуют замены более современными их аналогами.

Скорость утраты внеоборотными активами своих первоначальных функциональных свойств под воздействием физического и морального износа, а соответственно и уровень интенсивности их обновления, во многом определяются индивидуальными условиями их использования в процессе операционной деятельности организации. В соответствии с этими условиями индивидуализируются (в определенных пределах) и нормы амортизации различных видов операционных внеоборотных активов. Эта индивидуализация норм амортизации, определяющая уровень интенсивности обновления отдельных групп операционных внеоборотных активов, характеризует амортизационную политику организации.

Амортизационная политика – составная часть общей политики управления внеоборотными активами, заключающаяся в индивидуализации уровня интенсивности обновления внеоборотных активов в соответствии со спецификой их эксплуатации в процессе операционной деятельности.

Амортизационная политика организации в значительной степени отражает амортизационную политику государства. Она базируется на установленных государством принципах, методах и нормах амортизационных отчислений. Вместе с тем, каждая организация имеет возможность выстраивать свою амортизационную политику, учитывая конкретные факторы, определяющие ее параметры.

В процессе формирования амортизационной политики, определяющей уровень интенсивности обновления отдельных групп операционных внеоборотных активов, учитываются следующие основные факторы:

· объем используемых операционных основных средств и нематериальных активов. Воздействие амортизационной политики на интенсивность обновления операционных внеоборотных активов и на конечные финансовые результаты деятельности организации возрастает пропорционально увеличению объема собственных основных средств и нематериальных активов;

· методы отражения в учете реальной стоимости используемых основных средств и нематериальных активов. Осуществляемая переоценка этих видов операционных активов организацииносит в современных условиях периодический характер и не в полной мере отражает рост цен на них. В связи с этим, амортизационные отчисления не характеризуют в полной мере фактический износ этих активов и утрачивают свое реновационное значение. Занижение размера реального износа операционных внеоборотных активов приводит не только к уменьшению скорости их обновления, но и к формированию фиктивной прибыли организации, а соответственно изъятию у него дополнительных финансовых средств в виде уплачиваемого налога на прибыль;

· реальный срок использования организацией амортизируемых активов. Установленный в процессе разработки норм амортизации средний срок использования отдельных видов основных средств носит обезличенный характер и должен конкретизироваться в каждой организации с учетом особенностей их использования в операционной деятельности. Это относится и к используемым в операционном процессе отдельным видам нематериальных активов, срок службы которых организация устанавливает самостоятельно (но не более 10 лет);

· разрешенные законодательством методы амортизации. Зарубежный опыт свидетельствует о большом количестве разрешенных к использованию методов амортизации внеоборотных активов, что позволяет организациям формировать альтернативные варианты амортизационной политики в широком диапазоне. Наше российское законодательство существенно ограничивает используемые методы амортизации;

· состав и структура используемых основных средств. Методы амортизации, разрешенные к использованию в нашей стране, дифференцируются в разрезе движимой и недвижимой (активной и пассивной) частей операционных основных средств. Эту же дифференциацию определяют и установленные нормы амортизационных отчислений;

· темпы инфляции. В условиях высокой инфляции постоянно занижаются база начисления амортизации, а соответственно и размеры амортизационных отчислений. Кроме того, инфляция оказывает негативное воздействие на реальную стоимость накопленных средств амортизационного фонда, что отрицательно сказывается на финансовых возможностях увеличения скорости обновления операционных внеоборотных активов;

· инвестиционная активность организации. Выбор методов амортизации в значительной мере определяется уровнем текущей потребности в инвестиционных ресурсах, готовностьюорганизации к реализации отдельных инвестиционных проектов, обеспечивающих обновление операционных внеоборотных активов.

Учет перечисленных факторов позволяет организации выбрать соответствующие методы амортизации отдельных групп операционных внеоборотных активов, в наибольшей степени отражающие специфику их использования в операционном процессе.

В современной отечественной практике различают два основных метода амортизации внеоборотных активов:

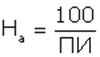

· метод прямолинейной (линейной) амортизации – основан на прямолинейно пропорциональном способе начисления износа амортизируемых активов (основных средств, нематериальных активов), при котором норма амортизации для каждого года определяется по следующей формуле:

, где

, где

На – годовая норма амортизации, %;

ПИ – предполагаемый (или нормативно установленный) период использования актива в годах.

В практике управления капиталом в нашей стране этот метод амортизации внеоборотных активов является основным.

· ускоренная амортизация – позволяет сокращать период амортизации активов за счет использования повышенных норм амортизации. Действующим законодательством ускоренная амортизация разрешена только по активной части производственных основных средств (машин, механизмов, оборудования, используемых в производственном процессе). Решение об использовании метода ускоренной амортизации активной части производственных основных средств организация принимает самостоятельно.

Следует отметить, что в реальной практике метод ускоренной амортизации может быть использован и в процессе списания стоимости нематериальных активов. Такая возможность определяется тем, что срок полезного использования этих активов (а соответственно и размер норм амортизации) организация устанавливает самостоятельно.

Применение метода ускоренной амортизации дает несомненный эффект и должно получить широкое распространение при формировании амортизационной политики организации.

Во-первых, ускоренная амортизация способствует ускорению инновационного процесса организации, так как позволяет быстрее обновлять парк машин и механизмов, различных видов нематериальных активов.

Во-вторых, ускоренная амортизация позволяет существенно ускорять процесс формирования собственных финансовых ресурсов за счет внутренних источников, т.е. способствует росту возвратного чистого денежного потока в предстоящих периодах.

В-третьих, ускоренная амортизация позволяет снизить сумму налога на прибыль, уплачиваемую организацией, так как сокращает размер балансовой прибыли (т.е. в определенной мере уменьшает ту фиктивную часть прибыли, которая часто формируется из-за заниженной оценки стоимости основных средств).

В-четвертых, ускоренная амортизация активов является одним из эффективных способов противодействия негативному влиянию инфляции на реальную стоимость накапливаемого амортизационного фонда.

Среди методов начисления амортизации, применяемых в зарубежной практике, следует отметить:

· метод «снижающегося остатка» – основан на использовании норм амортизации (или удвоенных норм амортизации) по отношению не к первоначальной, а к остаточной стоимости активов;

· метод «суммы лет» – основан на максимизации норм амортизационных отчислений в первый год использования активов с последующим их снижением и минимизацией в последний год;

· метод «единиц производства» – основан на расчете суммы износа отдельных видов основных фондов в расчете на единицу продукции и его умножении на объем выпуска продукции в отдельных периодах. В этом случае амортизационные отчисления из категории постоянных издержек переходят в категорию издержек переменных;

· метод «линейной дигрессивной амортизации» – основан на продлении общего периода амортизации. При этом методе сумма амортизационных отчислений ежегодно уменьшается на постоянную величину, называемую «разностью».

С учетом избранного метода амортизации организация формирует систему норм амортизации отдельных групп операционных внеоборотных активов, характеризующих необходимый уровень интенсивности их обновления.

2. Определение необходимого объема обновления операционных внеоборотных активов в предстоящем периоде. Обновление операционных внеоборотных активов организацииможет осуществляться на простой или расширенной основе, отражая процесс простого или расширенного их воспроизводства.

Простое воспроизводство операционных внеоборотных активов осуществляется по мере физического и морального их износа в пределах суммы накопленной амортизации (средств амортизационного фонда). Необходимый объем обновления операционных внеоборотных активов в процессе простого их воспроизводства определяется по следующей формуле:

, где

, где

ОВАпрос – необходимый объем обновления операционных внеоборотных активов организации в процессе их простого воспроизводства;

СВф – первоначальная восстановительная стоимость операционных внеоборотных активов, выбывающих в связи с фактическим износом;

СВм – первоначальная восстановительная стоимость операционных внеоборотных активов, выбывающих в связи с моральным износом.

· Расширенное воспроизводство операционных внеоборотных активов осуществляется с учетом необходимости формирования новых их видов не только за счет суммы накопленной амортизации, но и за счет других финансовых источников (прибыли, долгосрочных финансовых кредитов и т.п.). Необходимый объем обновления операционных внеоборотных активов в процессе расширенного их воспроизводства определяется по следующей формуле:

, где

, где

ОВАрасш – необходимый объем обновления операционных внеоборотных активов организации в процессе расширенного воспроизводства;

ОПова – общая потребность организации в операционных внеоборотных активах в предстоящем периоде;

ФНова – фактическое наличие используемых операционных внеоборотных активов организации на конец отчетного периода;

СВф – стоимость операционных внеоборотных активов, выбывающих в предстоящем периоде в связи с физическим износом;

СВм – стоимость операционных внеоборотных активов, выбывающих в предстоящем периоде в связи с моральным износом.

3. Выбор наиболее эффективных форм обновления отдельных групп операционных внеоборотных активов. Конкретные формы обновления отдельных групп операционных активов определяются с учетом характера намечаемого их воспроизводства.

· Обновление операционных внеоборотных активов в процессе простого их воспроизводства может осуществляться в следующих основных формах:

§ текущего ремонта – представляет собой процесс частичного восстановления функциональных свойств и стоимости основных средств в процессе их обновления;

§ капитального ремонта – представляет собой процесс полного (или достаточно высокой части) восстановления основных средств и частичной замены отдельных их элементов. На сумму произведенного капитального ремонта уменьшается износ основных средств и тем самым увеличивается их остаточная стоимость;

§ приобретения новых видов операционных внеоборотных активов с целью замены используемых аналогов в пределах сумм накопленной амортизации (для нематериальных активов это основная форма простого их воспроизводства).

· Обновление операционных внеоборотных активов в процессе расширенного их воспроизводства может осуществляться в форме их реконструкции, модернизации и других.

Выбор конкретных форм обновления отдельных групп операционных внеоборотных активов осуществляется по критерию их эффективности. Так, например, если в результате капитального ремонта отдельных видов основных средств сумма будущей прибыли, генерируемой ими, будет ниже ликвидационной их стоимости, обновление эффективней осуществлять путем их замены новыми более производительными аналогами.

4. Определение стоимости обновления отдельных групп операционных внеоборотных активов в разрезе различных его форм. Методы определения стоимости обновления операционных внеоборотных активов дифференцируются в разрезе отдельных форм этого обновления.

· Стоимость обновления операционных внеоборотных активов, осуществляемого путем текущего или капитального ремонта, определяется на основе разработки планового бюджета (сметы затрат) их проведения. При подрядном способе осуществления ремонтных работ основу разработки планового его бюджета составляют тарифы на услуги подрядчика, а при хозяйственном способе – расходы организации калькулируются по отдельным их элементам.

· Стоимость обновления операционных внеоборотных активов путем приобретения новых аналогов включает как рыночную стоимость соответствующих видов активов, так и расходы по их доставке и установке.

· Стоимость обновления операционных внеоборотных активов в процессе расширенного воспроизводства определяется в процессе разработки бизнес-плана реального инвестиционного проекта.

Итоговые результаты рассмотренных выше управленческих решений позволяют сформировать общую потребность в обновлении операционных внеоборотных активов организации в разрезе отдельных их видов и различных форм предстоящего обновления.

Поиск по сайту: