АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Управление оборотными активами

Величина, состояние и структура оборотных активов складывается под влиянием различных внешних и внутренних факторов.

К внешним факторам относятся:

· общая экономическая ситуация в стране;

· особенности налогового законодательства;

· темпы инфляции (дефляции);

· уровень ставок банковского процента;

· тенденции развития инвестиционного рынка (инвестиционный климат);

· экономический потенциал региона;

· взаимоотношения организации с контрагентами - поставщиками сырья и материалов и потребителями готовой продукции.

К внутренним факторам относятся:

· конкурентоспособность организации на рынке;

· организация складского хозяйства;

· масштаб деятельности организации (малый бизнес, средний, крупный);

· количество и разнообразие потребляемых видов ресурсов;

· расположение контрагентов;

· темпы роста производства и реализации продукции;

· доля добавленной стоимости в цене продукта;

· учётная политика организации;

· качество работы топ - менеджеров и персонала организации;

· состояние основных фондов организации.

Например, ухудшение состояния основных фондов приводит к повышению расходов на ремонт, обслуживание оборудования и т.д., в результате чего возрастает величина затрат, относимых на себестоимость продукции. В связи с этим наличие или отсутствие подобных затрат также отражается на величине оборотных активов организации. Таким образом, учитывая приведённые факторы, сформулировано понятие «оборотного капитала» – это активы, характеризующие совокупность имущественных ценностей организации, обслуживающих текущую производственно-финансовую деятельность, величина которых определяется её масштабом и характером и зависит от продолжительности и специфики производственного цикла, состояния основных фондов организации, ее взаимоотношений с контрагентами, а также макроэкономическими параметрами.

Оборотные средства организации должны быть организованы таким образом, чтобы обеспечить:

· Потребность этих средств для организации с учётом его отраслевых и индивидуальных особенностей.

· Бесперебойность производственно - финансового цикла организации.

· Максимальную ликвидность оборотных средств.

· Быструю оборачиваемость.

· Устойчивость к сезонным колебаниям и другим, внешним и внутренним факторам.

Величина оборотных средств определяется не только потребностями производственного процесса, но и случайными факторами. Поэтому принято подразделять оборотный капитал на постоянный и переменный.

Существуют две основные трактовки понятия «постоянные оборотные активы».

Согласно первой трактовке постоянные оборотные активы (или системная часть оборотных активов) представляют собой ту часть денежных средств, дебиторской задолженности и производственных запасов, потребность в которых относительно постоянна в течение всего операционного цикла. Это усреднённая, например по временному параметру, величина оборотных активов, находящихся в постоянном ведении организации.

Согласно второй трактовке постоянные оборотные активы могут быть определены как необходимый минимум оборотных активов для осуществления производственной деятельности. Этот подход означает, что организации для осуществления деятельности необходим некоторый минимум оборотных средств, например постоянный остаток денежных средств на расчётном счёте, некоторый аналог резервного капитала.

Переменные оборотные активы (или варьирующая часть оборотных активов) отражают дополнительные оборотные активы, необходимые в пиковые периоды или в качестве страхового запаса. Например, потребность, в дополнительных материально - производственных запасах может быть связана с поддержанием высокого уровня продаж во время сезонной реализации. В то же время по мере реализации возрастает дебиторская задолженность. Добавочные денежные средства необходимы для оплаты поставок сырья и материалов, а также трудовой деятельности, предшествующей периоду деловой активности.

Целевой установкой стратегии формирования и управления оборотными активами является определение объёма и структуры оборотных активов, источников их покрытия и соотношения между ними, достаточного для обеспечения долгосрочной производственной и эффективной финансовой деятельности организации.

Не менее важным является поддержание оборотных средств в размере, оптимизирующем управление текущей деятельностью. В соответствии с данными позициями важнейшей финансово - хозяйственной характеристикой организации являются ее ликвидность и платёжеспособность, т.е. способность вовремя «обратить активы в наличность и погасить свои платёжные обязательства». Для любой организации достаточный уровень ликвидности является одной из важнейших характеристик стабильности хозяйственной деятельности. Потеря ликвидности чревата не только дополнительными издержками, но и периодическими производственного процесса.

Если денежные средства, дебиторская задолженность и материально-производственные запасы поддерживаются на относительно низких уровнях по сравнению с краткосрочной кредиторской задолженностью, то вероятность неплатёжеспособности или нехватки средств для осуществления рентабельной деятельности, велика. С ростом величины чистого оборотного капитала риск ликвидности уменьшается. Таким образом, можно сформулировать простейший вариант управления чистым оборотным капиталом, сводящий к минимуму риск потери ликвидности: чем больше превышение оборотных активов над краткосрочными пассивами, тем меньше степень риска. Это означает, что нужно стремиться к наращиванию чистого оборотного капитала.

При низком значении уровня оборотных активов производственная деятельность не поддерживается должным образом, поэтому возможна потеря ликвидности, периодические сбои в работе и низкая прибыль. При среднем уровне чистого оборотного капитала и его компонентов прибыль становится максимальной, а любое отклонение от него нежелательно, так как и повышение величины оборотных средств приведёт к тому, что организация будет иметь в своём распоряжении временно свободные, бездействующие оборотные активы, а также излишние издержки их финансирования, это повлечёт снижение прибыли.

Из этого следует, что политика управления оборотными активами должна обеспечить компромисс между риском потери ликвидности и эффективностью работы. При этом необходимо обеспечить решение двух задач:

· Обеспечение платёжеспособности. Организация, не имеющая достаточного уровня оборотного капитала, может столкнуться с риском неплатёжеспособности.

· Обеспечение нужного объёма, структуры и рентабельности активов. Различная структура оборотных активов по-разному воздействуют на прибыль. Например, высокий уровень материально-производственных запасов потребует соответственно значительных текущих расходов, в то время как широкий ассортимент готовой продукции может способствовать повышению объёмов реализации и увеличению доходов. Любое решение, связанное с определением уровня денежных средств, дебиторской задолженности и производственных запасов, должно быть рассмотрено как с позиции оптимальной величины данного вида активов, так и с позиции оптимальной структуры оборотных средств.

Наиболее существенные факторы, потенциально влияющие на реализацию политики компромисса (риск потери ликвидности – эффективность работы) следующие:

· Высокий уровень кредиторской задолженности. Когда организация приобретает производственно-материальные запасы с отсрочкой платежа, образуется кредиторская задолженность с определёнными сроками погашения. Возможно, что организация купила запасов в большем количестве, чем ей необходимо в ближайшем будущем или по завышенной цене. Следовательно, при значительном размере кредита и с бездействующими чрезмерными запасами организация не будет иметь достаточного количества денежных средств, чтобы оплатить счета, что в свою очередь ведёт к невыполнению обязательств;

· Структура краткосрочных и долгосрочных источников заёмных средств. Долгосрочные финансовые ресурсы, как правило, дороже, однако именно они могут обеспечить меньший риск ликвидности и большую суммарную эффективность. Относительно высокая доля их в общей сумме привлеченных финансовых средств требует и больших расходов по их обслуживанию. Это, как правило, ведет к уменьшению прибыли. Обратная сторона медали: чрезмерный объем краткосрочной кредиторской задолженности повышает риск потери ликвидности, а чрезмерная доля долгосрочных финансовых ресурсов – риск снижения рентабельности.

Отсюда задача финансового менеджмента – поиск наиболее дешевого заемного долгосрочного капитала. Т.е. говоря другими словами, задача состоит не столько в том «где взять?» или «у кого взять?», а в том «сколько это стоит?» или «какова цена ресурсов?».

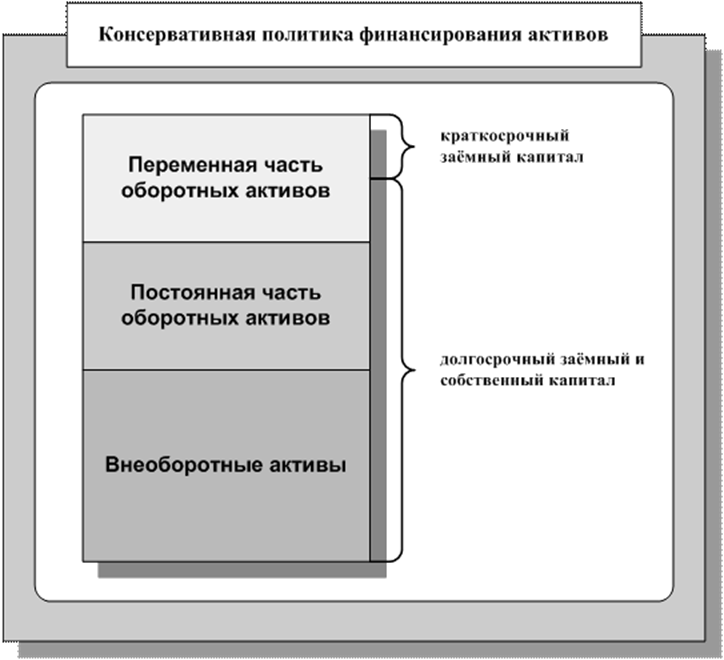

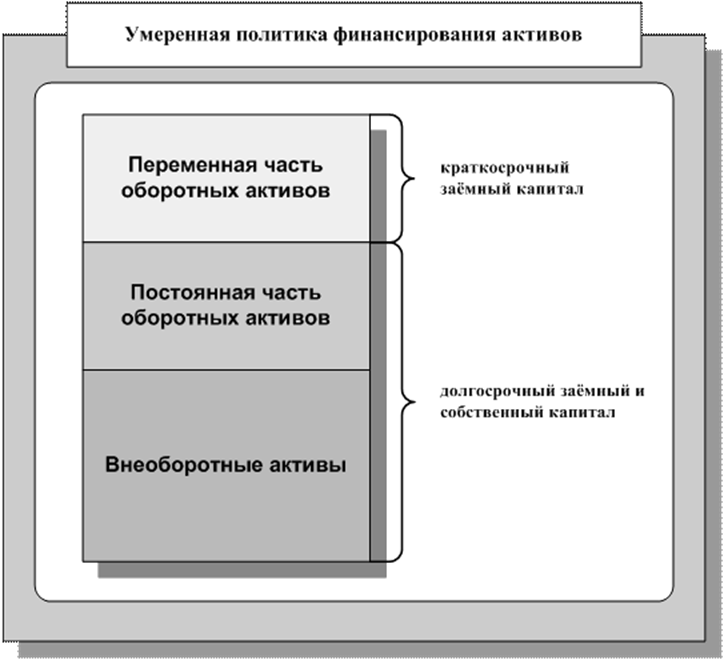

Теория финансового менеджмента рассматривает три варианта политики формирования оборотных активов организации – консервативная, умеренная и агрессивная.

q Консервативная – предусматривает полное удовлетворение потребности во всех видах оборотных активов и создание значительного объема их резервов на случай наступления различных непредвиденных ситуаций, например, задержки погашения дебиторской задолженности, повышения спроса на продукцию и др. Обеспечивает минимизацию рисков организации, но отрицательно влияет на эффективность использования оборотных активов.

q Умеренная – предусматривает полное удовлетворение потребности во всех видах оборотных активов и создание достаточного объема их резервов на случай наступления наиболее типичных непредвиденных ситуаций. Обеспечивает средний уровень риска и приемлемую эффективность использования оборотных активов.

q Агрессивная – заключается в минимизации всех форм резервов, что обеспечивает наиболее высокий уровень эффективности использования оборотных активов при отсутствии сбоев в процессе операционной деятельности и приводит к значительным финансовым потерям в случае их возникновения.

Основные характеристики каждого из трех вариантов можно представить следующим образом.

Поиск по сайту: