АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Информационное обеспечение финансового анализа

Информационное обеспечение финансового анализа деятельности организации представляет собой систему сбора и обработки внешней и внутренней информации.

Качество проведения финансового анализа напрямую зависит от репрезентативности используемой информации.

Внешняя информация предназначена для обеспечения руководства необходимыми сведениями о состоянии среды, в которой оно действует. Сбор внешней информации предполагает накопление различных данных о ситуации на рынке (о конкурентах, клиентах и т.д.).

Источники внешней информации:

· издания, публикации, сообщения официальных органов власти;

· отчеты информационно-аналитических агентств и консалтинговых компаний;

· средства массовой информации и рекламы (газеты и журналы, телевидение и радио);

· публикуемые годовые отчеты клиентов, партнеров и контрагентов;

· личные контакты с клиентурой, партнерами и контрагентами.

Внутренняя информация предназначена для анализа и оценки финансового состояния организации при принятии различного рода управленческих, инвестиционных, организационных, административных и иных решений.

Источники внутренней информации:

· финансовая (бухгалтерская) отчетность;

· статистическая отчетность;

· налоговая отчетность;

· оценочные расчеты по проводимым операциям;

· результаты внутренних исследований;

· акты ревизий и проверок;

· справки, подготовленные соответствующими службами по заданию руководства организации.

Финансовая отчетность представляет собой систему сбора информации об имущественном и финансовом состоянии организации и о результатах ее хозяйственной деятельности.

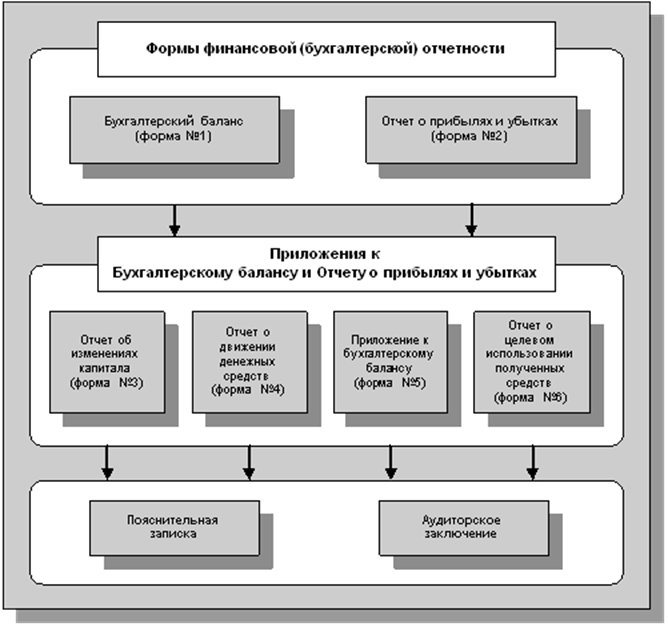

Финансовая отчетность состоит из бухгалтерского баланса, отчета о прибылях и убытках, приложений к ним, пояснительной записки, а также аудиторского заключения, подтверждающего достоверность финансовой отчетности, если организация в соответствии с законодательством подлежит обязательному аудиту.

В соответствии с действующим законодательством финансовая отчетность является открытым источником информации, ее состав и формы представления унифицированы.

Каждая форма отчетности содержит определенную информацию, которая позволяет решать конкретные задачи финансового анализа. Бухгалтерский баланс – дает представление об общей характеристике финансового состояния организации, отчет о прибылях и убытках дает представление о финансовых результатах организации, отчет о движении денежных средств – характеризует денежные потоки организации, ее платежеспособность.

Особое значение имеют приложения к бухгалтерскому балансу и отчету о прибылях и убытках. В них отражаются сведения (на начало и конец отчетного периода):

· о нематериальных активах, об основных средствах, о видах финансовых вложений, о дебиторской и кредиторской задолженности, об уставном, резервном и добавочном капитале, о составе акционерного капитала организации (полностью оплаченных, неоплаченных, оплаченных частично), о номинальной стоимости акций, находящихся в собственности организации и др.;

· о составе резервов предстоящих расходов и оценочных резервов;

· об объемах реализованной продукции, товаров (работ, услуг), по видам деятельности и географическим рынкам сбыта;

· о составе издержек производства и обращения, прочих внереализационных доходах и расходах;

· о выданных организацией обязательствах и полученных платежах.

В настоящее время организация имеет право самостоятельно определять степень детализации и агрегирования статей форм отчетности в зависимости от их существенности и количества граф.

Достоверность финансовой (бухгалтерской) информации обеспечивается системами внутреннего контроля и аудиторскими проверками.

Качество финансовой (бухгалтерской) информации в значительной мере зависит от полноты пояснений, которые даются к формам отчетности.

Финансовая отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Достоверной и полной считается бухгалтерская отчетность, сформированная исходя из правил и стандартов ведения финансового (бухгалтерского) учета.

При формировании финансовой отчетности должно быть исключено одностороннее удовлетворение интересов одних групп пользователей финансовой отчетности перед другими за счет специального предвзятого отбора исходной информации с целью достижения предопределенных результатов или последствий.

Поиск по сайту: