АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Сущность и классификация финансовых рисков. Риск окружает нас повсюду – это настолько же объективно, насколько объективно присутствие в окружающем нас мире наряду с элементами определенности

Риск окружает нас повсюду – это настолько же объективно, насколько объективно присутствие в окружающем нас мире наряду с элементами определенности, факторов, по своей природе являющихся случайными и неопределенными.

Экономика и, в частности, финансы – область, где фактор риска проявляется наиболее ощутимо.

Риск возникает тогда, когда результат некоторого решения невозможно заранее предугадать. В финансовой сфере результат решения часто оценивается в стоимостном измерении, и с этой точки зрения риск можно рассматривать как имеющую случайную природу возможность потери или выигрыша стоимости в результате тех или иных финансовых решений. Можно выделить ряд основных моментов, характерных для любой рисковой ситуации:

· наличие неопределенности (случайный характер события);

· наличие альтернативных решений;

· возможность определения вероятности исхода события и ожидаемых результатов;

· вероятность возникновения убытков;

· вероятность получения дополнительной прибыли.

В экономической теории предполагается, что человек, способный рационально принимать решения исходя из принципа наибольшей выгоды, всегда имеет, основанные на тех или иных соображениях, представления о степени рискованности той или иной альтернативы. Эти представления основываются на степени уверенности индивида (субъективных вероятностях) в наступлении различных последствий решений.

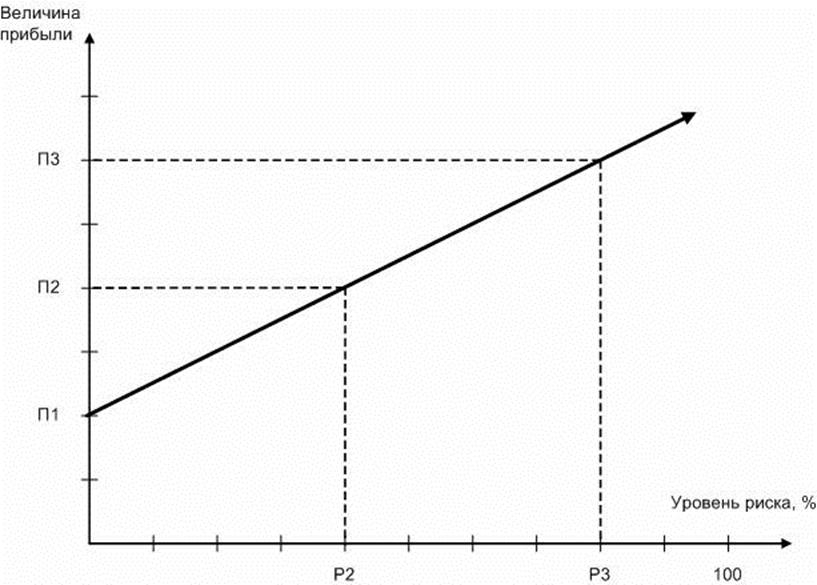

Для понимания природы риска важное значение имеет связь между риском и прибылью (доходом). Менеджмент проявляет готовность идти на риск в условиях неопределенности, поскольку наряду с риском потерь существует возможность получения дополнительной прибыли (доходов).

Зависимость между величиной прибыли и уровнем риска носит прямо пропорциональный характер и может быть представлена следующим образом.

Финансовый риск – риск, связанный с движением финансовых ресурсов организации.

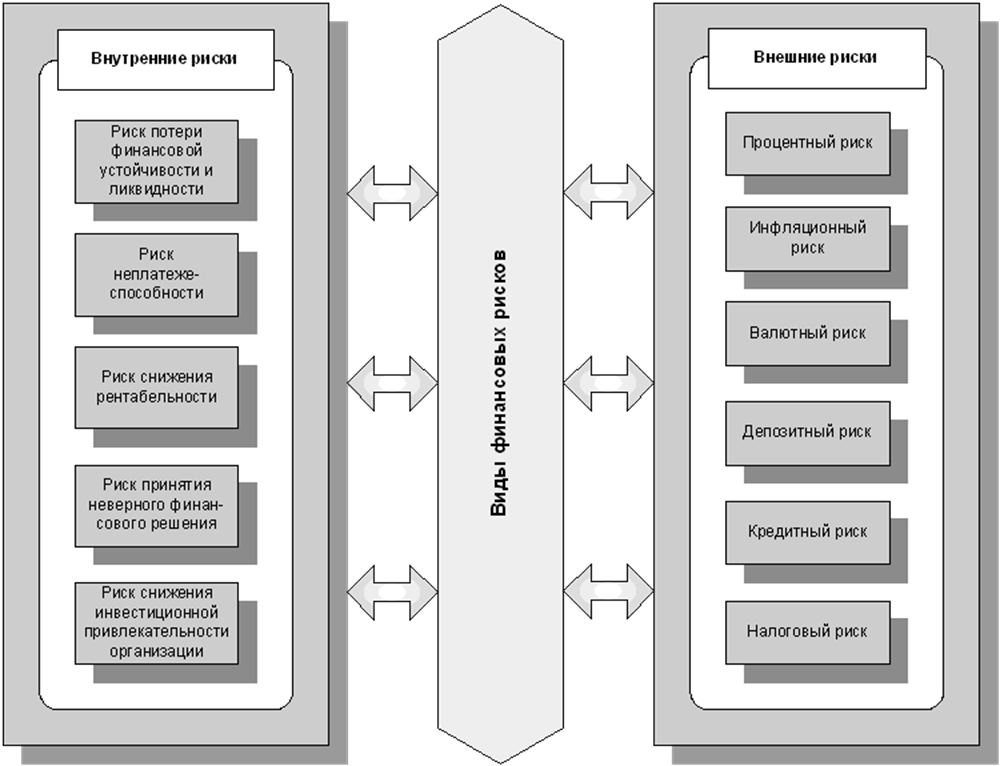

Существуют различные подходы к классификации финансовых рисков. Приведем один из них.

· Риск потери финансовой устойчивости и ликвидности – обусловлен несовершенством структуры капитала и несбалансированностью денежных потоков организации.

· Риск неплатежеспособности – обусловлен снижением уровня ликвидности оборотных активов и неспособностью организации отвечать по своим краткосрочным обязательствам.

· Риск снижения рентабельности – обусловлен снижением эффективности деятельности организации, в частности повышением уровня ее расходов и снижением уровня доходов.

· Риск принятия неверного финансового решения – опасность потери организацией денежных средств в результате неправильной оценки факторов внешней и внутренней среды.

· Риск снижения инвестиционной привлекательности организации – обусловлен снижением ее рыночной стоимости и потерей финансовой устойчивости.

· Инфляционный риск – сопровождает практически все финансовые операции организации и характеризуется возможностью обесценения реальной стоимости капитала (в форме финансовых активов организации), а также ожидаемых доходов от осуществления финансовых операций в условиях инфляции.

· Процентный риск – состоит в непредвиденном изменении процентной ставки за счет роста или снижения предложения свободных денежных ресурсов, изменения конъюнктуры финансового рынка под воздействием государственного регулирования и др.

· Валютный риск – проявляется в недополучении организацией предусмотренных доходов в результате непосредственного воздействия изменения обменного курса иностранной валюты, используемой во внешнеэкономических операциях.

· Депозитный риск – возникаетв связи с возможностью невозврата депозитных вкладов, размещенных организацией в банках.

· Кредитный риск – проявляется в виде неплатежа или несвоевременного расчета за отпущенную организацией в кредит готовую продукцию, а также превышения размера расчетного бюджета по инкассированию долга.

· Инвестиционный риск – характеризует возможность возникновения финансовых потерь в процессе осуществления организацией инвестиционной деятельности.

· Налоговый риск – обусловлен возможностью введения новых видов налогов и сборов; возможностью увеличения уровня ставок действующих налогов и сборов; изменением сроков и условий осуществления отдельных налоговых платежей; возможностью отмены действующих.

Различают и другие виды рисков.

Поиск по сайту: