АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Управление денежными активами. Управление денежными активами или остатком денежных средств, постоянно находящимся в распоряжении организации

Управление денежными активами или остатком денежных средств, постоянно находящимся в распоряжении организации, играет очень важную роль в системе управления использованием оборотного капитала. Во-первых, с позиции текущей деятельности денежные средства имеют большое значение, т.к. они используются для ликвидации любых пробелов и сбоев в финансовом и производственном процессах. Во-вторых, размер остатка денежных средств определяет уровень абсолютной платёжеспособности организации (готовность организации немедленно рассчитаться по всем своим финансовым обязательствам), влияет на размер капитала, инвестируемого в оборотные активы. В-третьих, с позиции контроля и оценки эффективности функционирования организации весьма важно представлять, какие виды деятельности генерируют основной объём денежных поступлений и оттоков.

Цельуправления денежными активами – обеспечение постоянной платежеспособности организации.

В этом получает свою реализацию функция денежных активов как средства платежа, обеспечивающая реализацию целей формирования их операционного, страхового и компенсационного остатков. Приоритетность этой цели определяется тем, что ни большой размер оборотных активов и собственного капитала, ни высокий уровень рентабельности хозяйственной деятельности не могут застраховать организацию от рисков возбуждения против него иска о банкротстве, если в предусмотренные сроки из-за нехватки денежных активов она не может рассчитаться по своим неотложным финансовым обязательствам. Поэтому в практике финансового менеджмента управление денежными активами часто отождествляется с управлением платежеспособностью (или управлением ликвидностью).

С учетом роли денежных активов в обеспечении платежеспособности организации организуется процесс управления ими. При осуществлении этого управления следует учесть, что требования обеспечения постоянной платежеспособности организации определяют необходимость создания высокого размера денежных активов, т.е. преследуют цели максимизации их среднего остатка в рамках финансовых возможностей организации. С другой стороны, следует учесть, что денежные активы организации в национальной валюте при их хранении в значительной степени подвержены риску потери реальной стоимости от инфляции; кроме того, денежные активы в национальной и иностранной валюте при хранении теряют свою стоимость во времени, что определяет необходимость минимизации их среднего остатка.

Управление денежными активами организации осуществляется по следующему алгоритму:

1. Анализ денежных активов в предшествующем периоде. Основной целью этого анализа является оценка суммы и уровня среднего остатка денежных активов с позиций обеспечения платежеспособности организации, а также определение эффективности их использования.

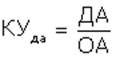

На первой стадии анализа оценивается степень участия денежных активов в совокупных оборотных активах организации и его динамика в предшествующем периоде. Оценка осуществляется на основе определения коэффициента участия денежных активов в совокупных оборотных активах организации, который рассчитывается по следующей формуле:

, где

, где

КУда – коэффициент участия денежных активов в совокупных оборотных активах организации;

ДА – средний остаток совокупных денежных активов организации в рассматриваемом периоде;

ОА – средняя сумма оборотных активов организации в рассматриваемом периоде.

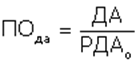

На второй стадии анализа определяется средний период оборота и количество оборотов денежных активов в рассматриваемом периоде. Такой анализ проводится для соотнесения средней суммы денежных активов с объемом денежных платежей (отрицательным денежным потоком организации).

Средний период оборота денежных активов рассчитывается по следующей формуле:

, где

, где

ПОда – средний период оборота денежных активов, в днях;

ДА – средний остаток совокупных денежных активов организации в рассматриваемом периоде;

РДАо – однодневный объем расходования денежных средств в рассматриваемом периоде.

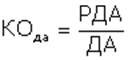

Аналогичным образом осуществляется и расчет обратного показателя –количества оборотов среднего остатка денежных активов в рассматриваемом периоде:

, где

, где

КОда – количество оборотов среднего остатка денежных активов в рассматриваемом периоде;

ДА – средний остаток совокупных денежных активов организации в рассматриваемом периоде;

РДА – общий объем расходования денежных средств в рассматриваемом периоде.

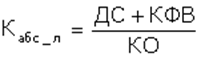

На третьей стадии анализа определяется уровень абсолютной ликвидности организации по отдельным месяцам предшествующего периода:

, где

, где

ДС – денежные средства;

КФВ – краткосрочные финансовые вложения,

КО – краткосрочные обязательства

На четвертой стадии анализа определяется уровень отвлечения свободного остатка денежных активов в краткосрочные финансовые инвестиции (эквиваленты денежных средств) и коэффициент рентабельности краткосрочных финансовых инвестиций.

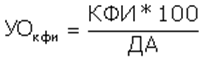

Уровень отвлечения свободного остатка денежных активов в краткосрочные финансовые инвестиции определяется по следующей формуле:

, где

, где

УОкфи – уровень отвлечения свободного остатка денежных активов в краткосрочные финансовые инвестиции, в %;

КФИ – средний остаток денежных эквивалентов в форме краткосрочных финансовых инвестиций в рассматриваемом периоде;

ДА – средний остаток совокупных денежных активов организации в рассматриваемом периоде.

Коэффициент рентабельности краткосрочных финансовых инвестиций – эквивалентов денежных средств рассчитывается по следующей формуле:

, где

КРкфи – коэффициент рентабельности краткосрочных финансовых инвестиций;

П – сумма прибыли, полученная организацией от краткосрочного инвестирования свободных денежных активов в рассматриваемом периоде;

КФИ – средний остаток денежных эквивалентов в форме краткосрочных финансовых инвестиций в рассматриваемом периоде.

Результаты проведенного анализа используются в процессе последующей разработки отдельных параметров управления денежными активами организации.

2. Оптимизация среднего остатка денежных активов организации. Такая оптимизация обеспечивается путем расчетов необходимого размера отдельных видов этого остатка в предстоящем периоде.

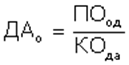

Потребность в операционном (трансакционном) остатке денежных активов характеризует минимально необходимую их сумму, необходимую для осуществления текущей хозяйственной деятельности. Расчет этой суммы основывается на планируемом объеме отрицательного денежного потока по операционной деятельности (соответствующем разделе плана поступления и расходования денежных средств) и количестве оборотов денежных активов. Для расчета планируемой суммы операционного остатка денежных активов используется следующая формула:

, где

, где

ДАо – планируемая сумма операционного остатка денежных активов организации;

ПОод – планируемый объем отрицательного денежного потока (суммы расходования денежных средств) по операционной деятельности организации;

КОда – количество оборотов среднего остатка денежных активов в плановом периоде.

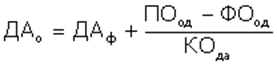

Расчет планируемой суммы операционного остатка денежных активов может быть осуществлен и на основе отчетного их показателя, если в процессе анализа было установлено, что он обеспечивал своевременность осуществления всех платежей, связанных с операционной деятельностью организации. В этом случае для расчета используется следующая формула:

, где

, где

ДАо – планируемая сумма операционного остатка денежных активов организации;

ДАф – фактическая средняя сумма операционного остатка денежных активов организации в прошлом периоде;

ПОод – планируемый объем отрицательного денежного потока (суммы расходования денежных средств) по операционной деятельности организации;

ФОод – фактический объем отрицательного денежного потока (суммы расходования денежных средств) по операционной деятельности организации в прошлом периоде;

КОда – количество оборотов среднего остатка денежных активов в плановом периоде.

Потребность в страховом (резервном) остатке денежных активов определяется на основе рассчитанной суммы их операционного остатка и коэффициента неравномерности (коэффициента вариации) поступления денежных средств по отдельным месяцам предшествующего года. Для расчета планируемой суммы страхового остатка денежных активов используется следующая формула:

, где

, где

ДАс – планируемая сумма страхового остатка денежных активов организации;

КВпдс – коэффициент вариации поступления денежных средств в отчетном периоде.

Потребность в компенсационном остатке денежных активов планируется в размере, определенном соглашением о банковском обслуживании. Если соглашение с банком, осуществляющим расчетное обслуживание организации, такое требование не содержит, этот вид остатка денежных активов не планируется.

Потребность в инвестиционном (спекулятивном) остатке денежных активов планируется исходя из финансовых возможностей организации только после того, как полностью обеспечена потребность в других видах остатков денежных активов. Так как эта часть денежных активов не теряет своей стоимости в процессе хранения (при формировании эффективного портфеля краткосрочных финансовых инвестиций), их сумма верхним пределом не ограничивается. Критерием формирования этой части денежных активов выступает необходимость обеспечения более высокого коэффициента рентабельности краткосрочных инвестиций в сравнении с коэффициентом рентабельности операционных активов.

Общий размер среднего остатка денежных активов в плановом периоде определяется путем суммирования рассчитанной потребности в отдельных их видах:

, где

, где

ДА – средняя сумма денежных активов с составе оборотных активов организации в плановом периоде;

ДАо – средняя сумма операционного остатка денежных активов в плановом периоде;

ДАс – средняя сумма страхового остатка денежных активов в плановом периоде;

ДАк – средняя сумма компенсационного остатка денежных активов в плановом периоде;

ДАи – средняя сумма инвестиционного остатка денежных активов в плановом периоде.

Учитывая, что остатки денежных активов трех последних видов являются в определенной степени взаимозаменяемыми, общая потребность в них при ограниченных финансовых возможностях организации может быть соответственно сокращена.

Существуют ряд моделей, позволяющих определить оптимальный остаток денежных средств на счете организации. Наибольшее распространение в теории и практике финансового менеджмента получили модель Баумоля (1952 г.) и модель Миллера-Орра (1966 г.).

Поиск по сайту: