АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Характеристика заемного капитала: формы и отличительные особенности

Эффективная финансовая и инвестиционная деятельность организации невозможна без постоянного привлечения заемных средств. Использование заемного капитала позволяет не только существенно расширить объем хозяйственной деятельности и достичь более эффективного использования собственного капитала, но и ускорить реализацию крупных инвестиционных проектов, обеспечить постоянное совершенствование и обновление действующих основных средств, а в конечном счете – повысить рыночную стоимость организации.

В соответствии с формой №1 финансовой отчетности (бухгалтерский баланс) финансовые обязательства можно классифицировать следующим образом:

1. Долгосрочные финансовые обязательства – заемный капитал со сроком использования более 1 года. Основные формы: долгосрочные кредиты и долгосрочные заемные средства, срок погашения которых еще не наступил (задолженность по облигациям, финансовой помощи и т.д.)

2. Краткосрочные финансовые обязательства – заемный капитал со сроком использования менее 1 года. Основные формы: краткосрочные кредиты банков и краткосрочные заемные средства предусмотренные к погашению, а также не погашенные в срок; кредиторская задолженность и др.

Заемный капитал, используемый организацией, характеризуетв совокупности объем его финансовых обязательств (общую сумму долга). В хозяйственной практике эти финансовые обязательств дифференцируются на долгосрочные и краткосрочные финансовые обязательства.

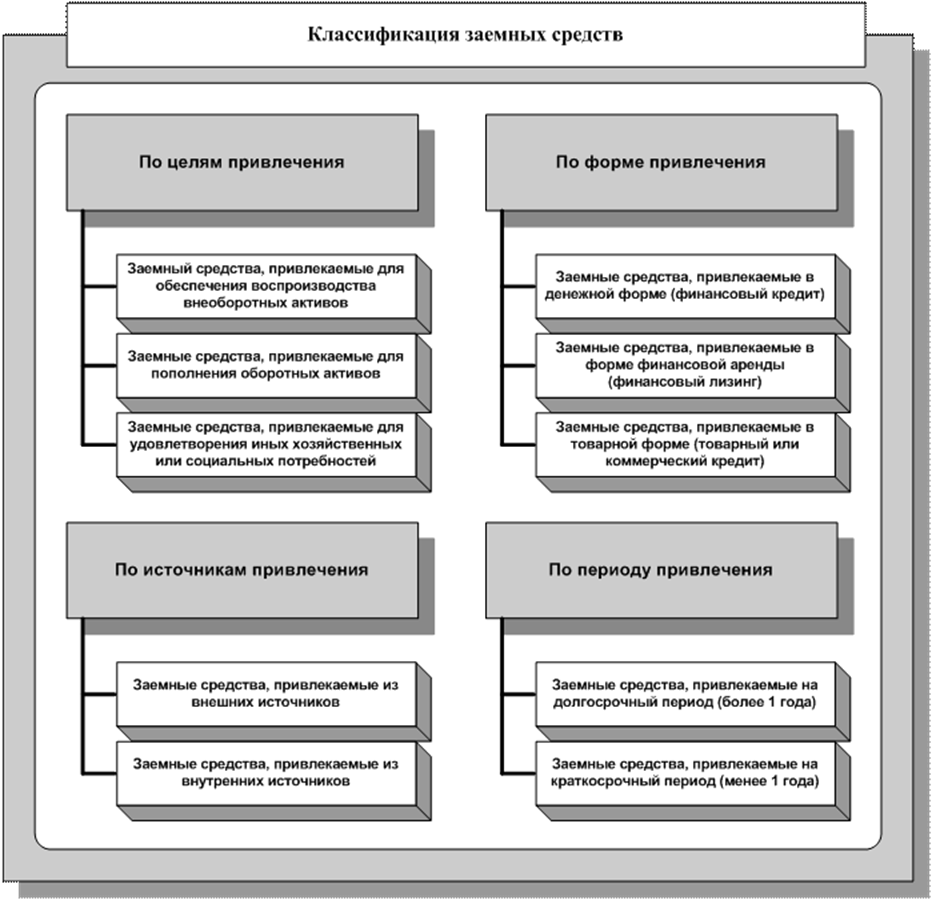

В процессе развития организации по мере погашения ее финансовых обязательств возникает потребность в привлечении новых заемных средств. Источники и формы привлечения заемных средств весьма разнообразны. Классифицировать привлекаемые организацией заемные средства можно следующим образом.

Поиск по сайту: