АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Основы инвестиционного анализа. Методы оценки эффективности инвестиционных проектов

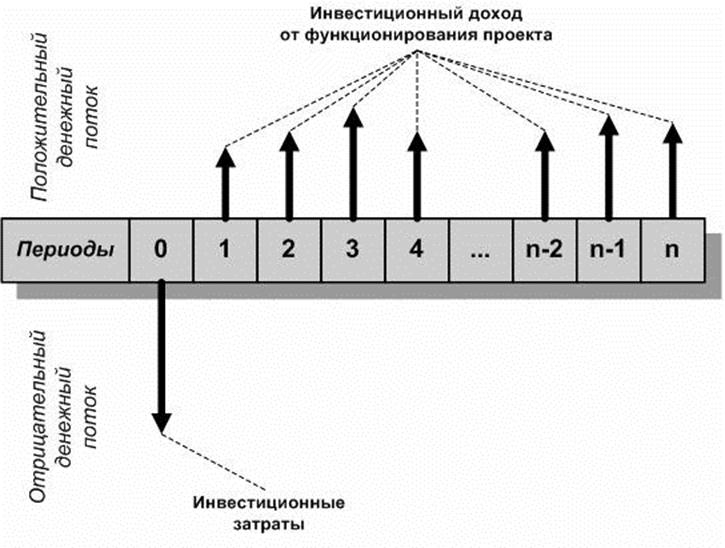

Очевидно, что инвестиционный проект может характеризоваться любым чередованием притоков и оттоков денежных средств. В то же время наиболее распространенным является случай, когда в начальный период осуществляются инвестиции (отток средств), а в течение всех последующих периодов функционирования проекта имеют место притоки средств, компенсирующие инвестиции. Такой вид денежного потока называется ординарным.

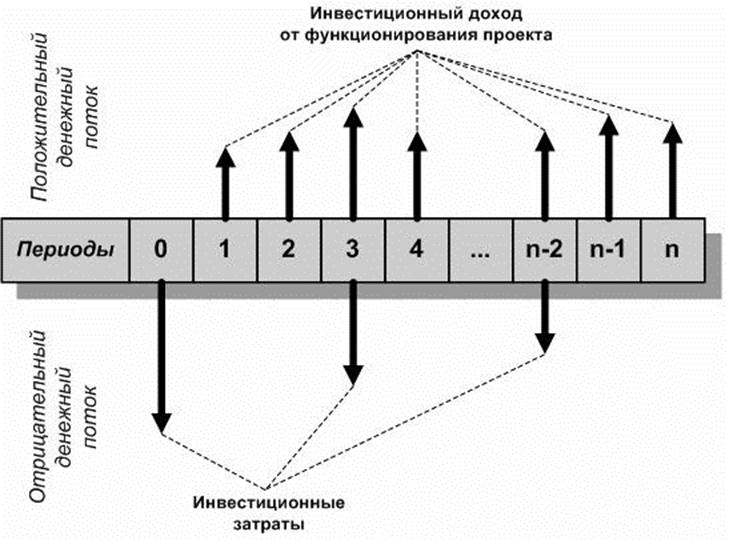

Инвестиционный проект с неординарным денежным потоком характеризуется тем, что инвестирование средств осуществляется не только на первоначальном этапе, но и на протяжении всего жизненного цикла проекта в соответствии с необходимыми потребностями.

Анализ инвестиционных проектов проводится по одинаковым временным периодам, чаще всего по годам. Для проведения однозначной оценки принимается, что приток (отток) денежных средств имеет место в конце очередного периода. Это объясняется, прежде всего, характером начисления прибыли, которое осуществляется нарастающим итогом на конец отчетного периода.

Оценивая приток денежных средств по периодам, следует учитывать важное обстоятельство. Чем продолжительнее проект, тем более неопределенными и рискованными предполагаются притоки денежных средств отдаленных периодов. Поэтому рекомендуется выполнение ряда расчетов, понижающих поступления последних лет реализации проекта, либо эти поступления ввиду существенной неопределенности могут вообще исключаться из анализа.

В основе принятия инвестиционных решений лежит сравнение требуемых вложений средств с прогнозируемыми инвестиционными доходами. Для корректного сравнения произведенных инвестиций с последующими доходами все денежные потоки необходимо привести к одному моменту времени. При этом можно использовать как схему дисконтирования, так и схему наращения. Однако на практике наибольшее распространение получил именно первый вариант. Для обеспечения правильности проводимого анализа ставка дисконтирования должна соответствовать продолжительности инвестиционного проекта.

Кроме того, при оценке привлекательности инвестиционного проекта, помимо всех сопутствующих ему реальных издержек, во внимание также должны приниматься вмененные (воображаемые) затраты. Выбирая тот или иной инвестиционный проект, организация пренебрегает всеми остальными возможностями размещения капитала. Выгода, которая могла бы быть извлечена организацией при каком-то другом размещении капитала, и должна рассматриваться в качестве вмененных издержек по данному проекту.

Если разрабатывается несколько альтернативных инвестиционных проектов, то в качестве вмененных издержек одного из них должна рассматриваться планируемая прибыль по другому. Во всех случаях в качестве вмененных затрат следует принимать доходы по безрисковым инвестициям. В международной практике в качестве безрисковых инвестиций принято рассматривать вложения в государственные ценные бумаги. Вклад в банк на депозит также представляется безрисковым размещением капитала.

Совокупность методов, используемых при анализе эффективности инвестиционных проектов можно разделить на две основные группы:

· Динамические методы – основаны на учете временной стоимости денежных поступлений;

· Статические методы – не учитывают временной фактор.

В группу динамических методов, как правило, включаются:

· Чистая приведенная стоимость (Net Present Value, NPV);

· Индекс рентабельности инвестиции (Profitability Index, PI);

· Внутренняя норма прибыли (Internal Rate of Return, IRR);

· Модифицированная норма прибыли (Modified Internal Rate of Return, MIRR);

· Дисконтированный срок окупаемости инвестиции (Discounted Payback Period, DPP).

В группу статических методов относят:

· Срок окупаемости инвестиции (Payback Period, PP);

· Коэффициент эффективности инвестиции (Accounting Rate of Return, ARR).

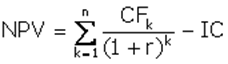

Чистая приведенная стоимость ( NPV). Суть данного метода заключается в сопоставлении величины исходной инвестиции (IC) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока:

, где

, где

CF – денежные поступления от реализации проекта;

r – ставка дисконтирования;

n – срок инвестирования(продолжительность проекта);

IC – величина первоначальной инвестиции.

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение m лет, то формула для расчета NPV модифицируется следующим образом:

, где

, где

CF – денежные поступления от реализации проекта;

r – ставка дисконтирования;

n – срок инвестирования(продолжительность проекта);

IC – величина первоначальной инвестиции;

i – прогнозируемый средний темп инфляции.

Если:

· NPV > 0 – проект следует принять;

· NPV < 0 – проект следует отвергнуть.

Необходимо отметить, что показатель NPV отражает прогнозную оценку изменения экономического потенциала организации в случае принятия рассматриваемого проекта, причем оценка делается на момент окончания проекта, но с позиции текущего момента времени, т. е. начала проекта. Этот показатель аддитивен в пространственно-временном аспекте, т.е. NPV различных проектов можно суммировать. Это очень важное свойство, выделяющее данный критерий из всех остальных и позволяющее использовать его в качестве основного при анализе оптимальности инвестиционного портфеля.

Ключевым моментом при расчете чистой приведенной стоимости, как и при использовании других методов анализа, основанных на учете временного фактора, является выбор ставки дисконтирования. Ставка дисконтирования выбирается аналитиком самостоятельно. При этом следует учитывать размер безрисковых ставок, прогнозируемый темп инфляции за период, норму вмененных издержек, неопределенность и риск при планировании отдаленных по времени денежных поступлений и др. Обоснование выбора ставки дисконтирования в каждом случае индивидуально и зависит от условий и целей анализа, а также от квалификации аналитика.

Путем дисконтирования денежных потоков аналитик сможет убедиться в том, что инвестиции приносят большие денежные доходы, чем лучшие имеющиеся альтернативы. При этом «лучшая» может трактоваться по-разному. В качестве «лучшей» может рассматриваться возможность безрискового размещения капитала или другой инвестиционный проект, приносящий максимальную прибыль.

Любой инвестиционный проект должен быть, по крайней мере, сравнен с возможностью безрискового инвестирования. Безрисковое инвестирование (покупка государственных ценных бумаг или размещение денежных средств на депозите в банке), кроме отсутствия самого риска, сопровождается минимальными трудозатратами, т.е. представляет собой наиболее простой способ инвестирования. Поэтому, если инвестиционный проект приносит прибыль меньшую, чем прибыль при безрисковом размещении аналогичных средств, то он, безусловно, является коммерчески несостоятельным. На практике сравнение с безрисковым инвестированием осуществляется выбором при расчете NPV в качестве ставки дисконтирования безрисковой ставки. В России в качестве безрисковой принято рассматривать ставку валютного депозита СБ РФ.

При оценке капитальных вложений необходимо по возможности (или если это целесообразно) учитывать влияние инфляции. Для этого корректируются на индекс инфляции либо будущие поступления, либо ставки дисконтирования. Наиболее корректной, но и более трудоемкой является методика, предусматривающая корректировку всех факторов. Однако наиболее часто корректируют именно ставку дисконтирования.

Расчет ставки дисконтирования в условиях инфляции можно представить следующим образом:

, где

, где

rr – ставка дисконтирования в условиях инфляции;

r – безрисковая ставка;

i – темп инфляции.

Упростив выражение, получим:

Так как r*i является величиной меньшего порядка, то ей в практических расчетах пренебрегают и окончательная формула имеет вид:

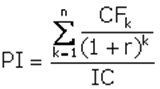

Индекс рентабельности инвестиции ( PI). Данный метод позволяет соотнести объем требуемых затрат с предстоящим к получению доходом и является по сути следствием метода расчета NPV.

Индекс рентабельности является относительным показателем и характеризует эффективность осуществляемых вложений. Чем больше значение этого показателя, тем выше отдача каждого рубля, инвестированного в данный проект.

, где

, где

CF – денежные поступления от реализации проекта;

r – ставка дисконтирования;

n – срок инвестирования(продолжительность проекта);

IC – величина первоначальной инвестиции.

Если:

· РI > 1, то проект следует принять;

· PI < 1, то проект следует отвергнуть.

В отличие от чистой приведенной стоимости индекс рентабельности представляет собой относительный показатель: он характеризует уровень доходов на единицу затрат, т.е. эффективность вложений. Поэтому, чем больше значение этого показателя, тем выше отдача каждого рубля, инвестированного в данный проект. Благодаря этому критерий PI очень удобен при выборе одного проекта из ряда альтернативных, имеющих близкие значения NPV (в частности, если два проекта имеют одинаковые значения NPV, но разные объемы требуемых инвестиций, то очевидно, что выгоднее тот из них, который обеспечивает большую эффективность вложений), либо при комплектовании портфеля инвестиций с целью максимизации суммарного значения NPV.

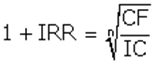

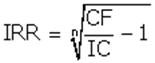

Внутренняя норма прибыли –величинаставки дисконтирования при которой доходы по проекту равны инвестиционным затратам.

IRR показывает ожидаемую доходность проекта, и, следовательно, максимально допустимый относительный уровень расходов, которые могут быть связаны с данным проектом. Например, если проект полностью финансируется за счет кредита банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным.

Данный показатель можно использовать лишь для классических инвестиционных проектов, основанных на ординарных денежных потоках и предполагающих разовую начальную инвестицию и последующие денежные поступления.

Экономический смысл критерия IRR заключается в том, что организация может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже определенной пороговой величины. Как правило, в качестве данной величины выступает показатель стоимости капитала СС, под которым понимается либо WACC, если источник средств точно не идентифицирован, либо стоимость целевого источника, если таковой имеется.

Если:

· IRR > СС, то проект следует принять;

· IRR < СС, то проект следует отвергнуть.

На практике достаточно часто величину IRR сопоставляют со ставкой капитализации, которая представляет собой коэффициент, устанавливающий соотношение размера ожидаемого дохода от эксплуатации актива и его стоимости. Ставка капитализации показывает среднюю доходность, сложившуюся на момент анализа на данном рынке, т.е. доходность, которую в среднем в настоящее время извлекают инвесторы, находящиеся в аналогичных условиях и реализующие аналогичные проекты.

Ставка капитализации должна учитывать следующие факторы:

· компенсацию за безрисковые, ликвидные инвестиции;

· компенсацию за риск;

· компенсацию за низкую ликвидность;

· поправку на прогнозируемое повышение или снижение стоимости объекта инвестирования.

Определить ставку капитализации можно двумя способами – статистическим методом и методом кумулятивного построения.

Статистический метод доступен в случае, если инвестиционный проект является достаточно типичным, а информация по аналогичным действующим проектам доступной. Тогда возможно статистическое исследование с целью выявления средней доходности.

Метод кумулятивного построения предполагает нахождение ставки капитализации путем суммирования безрисковой ставки, компенсации за риск, компенсации за низкую ликвидность и поправки на прогнозируемое повышение или снижение стоимости объекта инвестирования:

, где

, где

R0 – общая ставка капитализации, %;

Rб/р – безрисковая ставка, %;

Rp – поправка на риск, %;

Rл – поправка на низкую ликвидность, %;

q – предполагаемый рост (снижение) доходности, %.

Метод кумулятивного построения применяется к проектам, для которых трудно подобрать удовлетворительные аналоги. В то же время компоненты рассчитанной таким образом ставки капитализации определяются статистическими методами.

Сравнение критерия IRR и ставки капитализации R0 позволяет судить о том, насколько близка ожидаемая доходность проекта к нормальному уровню доходности в данном бизнесе. Это сравнение позволяет сделать следующие выводы.

Если IRR > R0, то проект является более прибыльным, чем аналогичные проекты в среднем, и должен быть принят. В случае, когда IRR < R0, проект является менее прибыльным, чем аналогичные проекты в среднем. Наконец, при IRR = R0 проект в коммерческом отношении не лучше и не хуже, чем аналогичные.

Критерий IRR также целесообразно сравнить, например, с нормой вмененных издержек, IRR альтернативного проекта и некоторыми другими показателями. Независимо от того, с чем сравнивается IRR, очевидно одно: проект принимается, если его IRR больше некоторой пороговой величины; поэтому при прочих равных условиях, как правило, большее значение IRRсчитается предпочтительным.

Легко заметить, что вопрос о выборе базы сравнения для критерия IRR и вопрос выбора ставки дисконтирования для расчета критерия NPV являются одним и тем же вопросом. В случае рассмотрения единичного проекта все рассмотренные критерии, основанные на учете временной стоимости денег, дают одинаковые рекомендации относительно принятия или отклонения проекта. Иными словами, проект, приемлемый по одному из этих критериев, будет приемлем по другим. Причина этого заключается в том, что между показателями NPV, PI и IRR имеются очевидные взаимосвязи:

· если NPV > 0, то одновременно IRR > R и PI > 1;

· если NPV < 0, то одновременно IRR < R и РI < 1;

· если NPV = 0, то одновременно IRR = R и PI = 1.

В то же время они не являются абсолютно взаимозаменяемыми. Принимая решение, инвестору желательно опираться на расчет всех вышеперечисленных критериев. Критерий NPVпоказывает в абсолютном выражении возможный прирост экономического потенциала коммерческой организации, а критерий IRR позволяет наиболее наглядно сравнить данный проект с другими возможностями инвестирования. Высокое значение NPV неможет быть единственным аргументом при выборе инвестиционного решения, так как оно во многом зависит от масштаба инвестиционного проекта и может быть связано с достаточно высоким риском. Каждый из критериев обладает своими плюсами и минусами, но критерий IRR не всегда может быть рассчитан. В случае неординарного денежного потока критерий IRR может иметь несколько значений или не иметь действительных значений вообще.

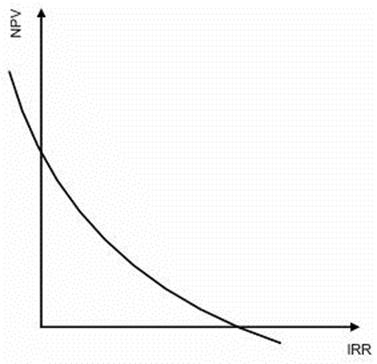

Для наглядного понимания природы вышеперечисленных критериев рассмотрим график чистой приведенной стоимости, который является одним из наиболее полезных инструментов для суммарного выражения характеристик доходности инвестиции.

Для построения графика данной функции на оси абсцисс будем откладывать значения ставки дисконтирования, а на оси ординат – чистую приведенную стоимость инвестиций. Чистая приведенная стоимость инвестиций изображается для всех ставок дисконтирования от нуля до какого-нибудь разумного большого значения. Для ординарного денежного потока данная функция является монотонно убывающей, и ее график имеет следующий вид.

График пересекает ось ординат в точке, равной сумме всех элементов недисконтированного денежного потока, включая величину исходных инвестиций. Эта точка показывает величину прогнозной прибыли, без учета изменения стоимости денег во времени. Ось абсцисс пересекает график в точке, соответствующей внутренней норме окупаемости инвестиций.

График функции NPV(r) инвестиции с неординарным денежным потоком может иметь произвольный вид и неоднократно пересекать ось х.

Если инвестиционный проект генерирует денежный доход только один раз (в конце периода его действия), то внутреннюю норму прибыли для него можно определить, используя следующие уравнения:

Если доходы от инвестиционного проекта будут поступать не разово, а многократно на протяжении всего срока его действия, то определить уровень IRR можно методом последовательной итерации, рассчитывая NPV при различных значениях процентной ставки (r) до того значения, пока величина NPV не примет отрицательное значение, после чего значение IRR находят по формуле:

, где

, где

ra – ставка дисконта, при которой NPV имеет положительное значение;

rb – ставка дисконта, при которой NPV имеет отрицательное значение;

NPVa – чистая приведенная стоимость при ставке ra;

NPVb – чистая приведенная стоимость при ставке rb;

При этом должны соблюдаться следующие неравенства:

ra<IRR< rb;

NPVa > 0 > NPVb.

Точность вычислений IRR зависит от интервала между ra и rb. Чем меньше длина интервала между минимальным и максимальным значениями ставки дисконта, когда функция меняет знак с «+» на «–», тем точнее величина IRR.

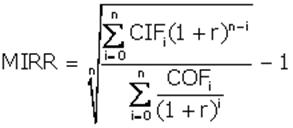

Модифицированная норма прибыли. Д анный показатель представляет собой коэффициент дисконтирования, уравнивающий приведенную стоимость оттоков денежных средств и наращенную величину притоков денежных средств, причем операции дисконтирования и наращения выполняются с использованием показателя стоимости капитала.

, где

, где

CIF – приток денежных средств;

COF – отток денежных средств;

r – стоимость источников финансирования;

n – срок инвестирования(продолжительность проекта).

Если:

· MIRR > СС, то проект следует принять;

· MIRR < СС, то проект следует отвергнуть.

MIRR решает проблему оценки неординарных денежных потоков и может применяться для оценки всех видов денежных потоков.

Срок окупаемости инвестиций. Данный метод является одним из наиболее существенных и широко распространенных. Алгоритм его расчета не предполагает учета временной стоимости денежных поступлений и зависит от равномерности распределения прогнозируемых доходов от инвестиции.

Если прогнозируются равномерные по годам денежные поступления, то срок окупаемости рассчитывается путем деления единовременных затрат на величину постоянного годового дохода.

Если прогнозируются неравномерные по годам денежные поступления, то срок окупаемости рассчитывается подсчетом количества лет, в течение которых первоначальная инвестиция будет возвращена.

В общем виде, срок окупаемости рассчитывается следующим образом:

PP = min n, при котором å CFk ³ IC, где

n – срок инвестирования(продолжительность проекта);

CF – денежные поступления от реализации проекта;

IC – величина первоначальной инвестиции.

Дисконтированный срок окупаемости инвестиций. Данный метод расчета срока окупаемости предполагает учет временной стоимости денег. В этом случае в расчет принимаются денежные потоки, дисконтированные по показателю WACC, а соответствующая формула имеет вид:

DPP = min n, при котором  , где

, где

CF – денежные поступления от реализации проекта;

r – ставка дисконтирования;

n – срок инвестирования(продолжительность проекта);

IC – величина первоначальной инвестиции.

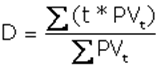

Дюрация (D) –это средневзвешенный срок жизненного цикла инвестиционного проекта, где в качестве весов выступают текущие стоимости денежных потоков, получаемых в период t.

Она позволяет привести к единому стандарту самые разнообразные по своим характеристикам проекты (по срокам, количеству платежей в периоде, методам расчета причитающегося процента). Ключевым моментом этой методики является не то, как долго каждый инвестиционный проект будет приносить доход, а прежде всего то, когда он будет приносить доход и сколько поступлений дохода будет каждый месяц, квартал или год на протяжении всего срока его действия.

Дюрация (средневзвешенный срок погашения) измеряет среднее время жизни инвестиционного проекта или его эффективное время действия. В результате менеджеры получают сведения о скорости поступления денежных доходов, приведенных к текущей дате.

Для расчета дюрации (D) используется обычно следующая формула:

, где

, где

PV – текущая стоимость доходов за п периодов до окончания срока действия проекта;

t – периоды поступления доходов.

Поиск по сайту: