АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Основные типы дивидендной политики

| Определяющий подход формированиюдивидендной политики | Варианты используемых типов дивидендной политики |

| Консервативный подход | Остаточная политика дивидендных выплат. Политика стабильного размера дивидендных выплат. |

| Умеренный (компромиссный) подход | Политика минимального стабильного размера дивидендов с надбавкой в отдельные периоды (политика «экстра-дивидендов»). |

| Агрессивный подход | Политика стабильного уровня дивидендов. Политика постоянного возрастания размера дивиденда. |

Остаточная политика дивидендных выплат. Оптимальная доля дивидендов – это функция четырех факторов:

· предпочтение инвесторами дивидендов по сравнению с приростом капитала;

· инвестиционные возможности организации;

· целевая структура капитала организации;

· доступность и цена внешнего капитала.

Последние три фактора и объединяются в модель выплаты по остаточному принципу. Эта теория предполагает, что фонд выплаты дивидендов образуется после того, как за счет прибыли удовлетворена потребность в формировании собственных финансовых ресурсов, обеспечивающих в полной мере реализацию инвестиционных возможностей организации. Если по имеющимся инвестиционным проектам уровень внутренней ставки доходности превышает средневзвешенную стоимость капитала, то основная часть прибыли должна быть направлена на реализацию таких проектов, так как она обеспечит высокий темп роста капитала (отложенного дохода) собственников.

Поскольку и схема инвестиционных возможностей, и уровень прибыли варьируют по годам, строгое следование остаточному принципу выплаты дивидендов приводит к их изменчивости – в одном году компания могла бы объявить, что дивидендов не будет ввиду хороших инвестиционных возможностей, а в следующем году выплатить крупные дивиденды, так как инвестиционные возможности невелики. Меняющиеся дивиденды менее желательны, чем стабильные, а изменение выплаты дивидендов может подать ложные сигналы и подорвать доверие инвесторов.

Политика стабильных дивидендов. Существует мнение, что дивидендная политика служит целям информирования инвесторов. Многие финансовые менеджеры стремятся поддерживать стабильность или умеренный рост дивидендов, чтобы избежать значительных колебаний или непостоянства в политике выплат акционерам. Руководители организации не любят наращивать дивиденды, если они чувствуют, что в будущем возможно сокращение доходов.

Для организации, поддерживающей практику стабильных дивидендов, неожиданное сокращение или рост дивидендов, как правило, отражается на котировках акций. Рост дивидендов может привести к росту котировок, потому что инвесторы воспримут его как обещание замечательных перспектив. Сокращение дивидендов соответственно может подействовать в противоположном направлении. Если менеджеры стараются поддерживать стабильность дивидендов, то такие изменения уровня выплат могут отражать ценную информацию, которую инвесторы будут воспринимать однозначно.

Политика стабильного размера дивидендных выплат предполагает выплату неизменной их суммы на протяжении продолжительной: периода (при высоких темпах инфляции сумма дивидендных выплат корректируется на индекс инфляции). Преимуществом этой политики является ее надежность, которая создает чувство уверенности у акционеров в неизменности размера текущего дохода вне зависимости от различных обстоятельств, определяет стабильность котировки акций на фондовом рынке. Недостаток – слабая связь с финансовыми результатами деятельности организации, в связи с чем в периоды низкой прибыли инвестиционная деятельность может быть сведена к нулю. Для того чтобы избежать этих негативных последствий, стабильный размер дивидендных выплат устанавливается на относительно низком уровне, что и относит данный тип дивидендной политики к категории консервативной, минимизирующей риск снижения финансовой устойчивости организации из-за недостаточных темпов прироста собственного капитала.

Политика «экстра-дивидендов» (политика стабильного размера дивиденда с надбавкой в определенный период). Эта политика является развитием предыдущей и, по весьма распространенному мнению, представляет собой наиболее взвешенный тип. Организация выплачивает регулярные фиксированные дивиденды, однако периодически (в случае успешной деятельности) акционерам выплачиваются экстра-дивиденды (дополнительные дивиденды), причем выплаты в настоящем периоде не означают их выплаты в следующем. Более того, здесь рекомендуется использовать психологическое воздействие премии – она не должна выплачиваться слишком часто, поскольку в этом случае становится ожидаемой, а сама методика выплаты экстра-дивидендов становится бессмысленной. Такая дивидендная политика дает наибольший эффект в организациях с нестабильным в динамике размером формирования прибыли. Основной недостаток этой политики заключается в том, что при продолжительной выплате минимальных размеров дивидендов инвестиционная привлекательность акций организации снижается, и, соответственно, падает их рыночная стоимость.

Политика стабильного уровня дивидендов предусматривает установление долгосрочного нормативного коэффициента дивидендных выплат по отношению к сумме прибыли. Преимущество – простота формирования этой политики и тесная связь с размером формируемой прибыли. Основной недостаток – нестабильность размеров дивидендных выплат на акцию, определяемых нестабильностью суммы формируемой прибыли. Эта нестабильность вызывает резкие перепады в рыночной стоимости акций по отдельным периодам, что препятствует максимизации рыночной стоимости организации в процессе осуществления такой политики (она «сигнализирует» о высоком уровне риска хозяйственной деятельности организации). Только зрелые организации со стабильной прибылью могут позволить себе осуществление дивидендной политики этого типа.

Политика постоянного возрастания размера дивидендов предусматривает стабильный рост уровня дивидендных выплат в расчете на одну акцию. Возрастание дивидендов при осуществлении такой политики происходит, как правило, в твердо установленном проценте прироста к их размеру в предшествующем периоде. Преимущество – обеспечение высокой рыночной стоимости акций организации и формирование положительного ее имиджа у потенциальных инвесторов при дополнительных эмиссиях. Недостаток – отсутствие гибкости в ее проведении и постоянное возрастание финансовой напряженности: если темп роста коэффициента дивидендных выплат возрастает (т.е. если фонд дивидендных выплат растет быстрее, чем сумма прибыли), то инвестиционная активность организации сокращается, а коэффициенты финансовой устойчивости снижаются (при прочих равных условиях). Поэтому осуществление такой дивидендной политики могут позволить себе лишь реально процветающие акционерные организации, если же эта политика не подкреплена постоянным ростом прибыли организации, то она представляет собой верный путь к ее банкротству.

На следующем этапе реализации дивидендной политики осуществляется разработка механизма распределения прибыли в соответствии с избранным типом дивидендной политики, который предусматривает следующую последовательность действий:

1. Из суммы чистой прибыли вычитаются формируемые за ее счет обязательные отчисления в резервный и другие обязательные фонды специального назначения, предусмотренные уставом общества. «Очищенная» сумма чистой прибыли представляет собой так называемый «дивидендный коридор», в рамках которого реализуется соответствующий тип дивидендной политики.

2. Оставшаяся часть чистой прибыли распределяется на капитализируемую и потребляемую ее части. Если акционерное общество придерживается остаточного типа дивидендной политики, то в процессе этого этапа расчетов приоритетной задачей является формирование фонда производственного развития и наоборот.

3. Сформированный за счет прибыли фонд потребления распределяется на фонд дивидендных выплат и фонд потребления персонала акционерного общества (предусматривающий дополнительное материальное стимулирование работников и удовлетворение их социальных нужд). Основой такого распределения является избранный тип дивидендной политики и обязательства акционерного общества по коллективному договору.

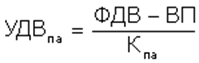

Определение уровня дивидендных выплат на одну простую акцию осуществляется по формуле:

, где

, где

УДВпа – уровень дивидендных выплат на одну акцию;

ФДВ – фонд дивидендных выплат, сформированный в соответствии с избранным типом дивидендной политики;

ВП – фонд выплат дивидендов владельцам привилегированных акций (по предусматриваемому их уровню);

Кпа – количество простых акций, эмитированных акционерным обществом.

Завершающим этапом реализации дивидендной политики является выбор форм выплаты дивидендов, основными из которых являются:

1. Выплаты дивидендов наличными деньгами (чеками). Это наиболее простая и самая распространенная форма осуществления дивидендных выплат.

2. Выплата дивидендов акциями. Такая форма предусматривает предоставление акционерам вновь эмитированные акции на сумму дивидендных выплат. Она представляет интерес для акционеров, менталитет которых ориентирован на рост капитала в предстоящем периоде. Акционеры, предпочитающие текущий доход, могут продать в этих целях дополнительные акции на рынке.

3. Автоматическое реинвестирование. Эта форма выплаты предоставляет акционерам право индивидуального выбора – получить дивиденды наличными, или реинвестировать их в дополнительные акции (в этом случае акционер заключает с компанией или обслуживающей ее брокерской конторой соответствующее соглашение).

4. Выкуп акций организацией. Он рассматривается как одна из форм реинвестирования дивидендов, в соответствии с которой на сумму дивидендного фонда компания скупает на фондовом рынке часть свободно обращающихся акций. Это позволяет автоматически увеличивать размер прибыли на одну оставшуюся акцию и повышать коэффициент дивидендных выплат в предстоящем периоде. Такая форма использования дивидендов требует согласия акционеров.

Для анализа дивидендной политики организации используют следующие показатели.

· Рентабельность (дивидендная доходность) акции:

· Норма дивидендных выплат (текущая доходность, дивидендный выход):

· Доходность акции.

Рассчитывается с учетом курсовой разницы, которую владелец акции может получить при продаже акции:

, где

, где

D – сумма дивиденда, полученного в течение периода владения акцией;

Рпр – цена продажи акции;

Р – цена покупки акции.

· Коэффициент выплаты дивидендов.

Указывает, какая часть чистой прибыли израсходована на выплату дивидендов, и рассчитывается как в процентах, так и в относительном выражении:

Если коэффициент выплаты дивидендов превышает единицу, это может свидетельствовать о нерациональной дивидендной политике компании или сигнализировать о ее возможных финансовых затруднениях.

· Ценность акции:

Взаимосвязь основных коэффициентов можно представить следующим образом:

Норма дивидендных выплат = Ценность акции * Рентабельность

акции.

Несмотря на существование разработанных теорий, методик и единых принципов распределения прибыли, сформулировать единую дивидендную политику невозможно. Специфика задач, стоящих перед каждой конкретной организации в процессе ее развития, различие внешних и внутренних условий хозяйственной деятельности не позволяют выработать единую модель распределения прибыли, которая носила бы универсальный характер. Поэтому основу механизма распределения прибыли конкретной организации составляют анализ и учет факторов, оказывающих влияние на пропорции и эффективность распределения прибыли.

К числу важнейших факторов относятся: законодательная система, среднерыночная норма прибыли на инвестированный капитал, наличие альтернативных источников формирования финансовой структуры капитала, конъюнктура товарного и финансового рынков, «прозрачность» фондового рынка, темп инфляции, стадия жизненного цикла организации и уровень текущей финансовой устойчивости организации.

Основные нарушения по выплате дивидендов в российских акционерных обществах заключаются:

· в невыплате объявленных дивидендов эмитентами, нарушении порядка и сроков их выплаты;

· невыплате или задержке выплаты дивидендов платежными агентами эмитента;

· неверном расчете чистой прибыли эмитента и размера дивидендов.

Одной из причин невыплаты дивидендов является структура акционерного капитала. Если организация имеет одного крупного акционера-собственника, высока вероятность того, что он предпочтет реинвестировать прибыль в развитие организации, а не делиться ею с миноритарными акционерами.

Теоретически размер дивидендов, которые выплачивает своим акционерам компания, должен быть одним из ключевых факторов выбора направления вложения средств для потенциального инвестора. Однако российская практика выплаты дивидендов имеет свои существенные особенности. Они сводятся к тому, что размер дивидендов по большинству акций незначителен по сравнению с их рыночной стоимостью, и этому есть ряд причин.

Первая причина состоит в том, что большинство российских организаций, привлекающих инвестиционные ресурсы с различных сегментов финансового рынка, имеет ярко выраженную долговую структуру капитала и не использует для масштабного финансирования эмиссию своих акций по открытой подписке. Как следствие дивидендная политика организации не оказывает определяющего влияния на привлечение инвестиций.

Второй причиной является то, что действующие в России стандарты бухгалтерского учета пока не обеспечивают необходимую степень прозрачности. Как показывает анализ финансовой отчетности, результаты по международным стандартам часто полностью отличаются от российской оценки финансового состояния организации. К тому же отчетность по международным стандартам пока составляют немногие российские организации, поэтому и сравнение российских акционерных обществ с зарубежными возможно лишь по некоторым параметрам (капитализации, размеру дивидендов). Даже те организации, которые предоставляют инвесторам возможность ознакомиться с отчетностью по международным стандартам, делают это с осторожностью и избирательностью.

Третья причина – российские акционерные общества не воспринимают имеющихся у них миноритарных акционеров, купивших акции на вторичном рынке, как инвесторов. Однако с точки зрения долгосрочного формирования финансовой структуры капитала их следует рассматривать как потенциальных покупателей новых выпусков акций или облигаций.

Четвертая причина – отсутствие у многих акционерных обществ эффективного собственника. Это в особенности касается организаций, имеющих в составе акционеров государство.

Дивидендная политика российских организаций имеет специфические особенности. Многие организации не выплачивают дивиденды или выплачивают их на низком уровне. Причем размер дивидендов практически не зависит от финансовых показателей деятельности организации, а их выплата осуществляется с большими задержками (до полутора, а то и двух лет). Значительное влияние на дивидендную политику оказывают, с одной стороны, государство (по акционерным рбществам с участием государства), а с другой, – владельцы крупных пакетов акций в рамках достижения своих целей. В этих условиях привлекательность большинства российских акций заключается лишь в возможности получения дохода за счет курсовой разницы. Это вызывает интерес у инвесторов, использующих свои средства для краткосрочных вложений и получения спекулятивной прибыли, или акционеров, стремящихся получить крупный пакет акций с целью установления контроля над организацией. Результатом такой ситуации оказываются отсечение значительного слоя инвесторов от процесса финансирования реального сектора экономики, неэффективность финансовой структуры капитала российских организаций. Ситуация может измениться лишь тогда, когда, приобретая акции, инвестор будет знать, на какую дивидендную политику он может рассчитывать в среднесрочной или долгосрочной перспективе.

Поиск по сайту: