АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Стоимость и цена капитала

Денежное выражение стоимости капитала представляет собой цену капитала.

Капитал как фактор производства и инвестиционный ресурс в любой своей форме имеет определенную цену: акционерам выплачивают дивиденды, банкам – проценты за предоставленные ими ссуды, инвесторам – проценты за сделанные ими инвестиции и др. Общая сумма средств, которую нужно уплатить за использование определенного объема капитала, называется ценой капитала.

Управление стоимостью капитала – процесс формирования рациональной стоимостной структуры функционирующего капитала.

Цель управления стоимостью капитала – минимизация цены функционирующего капитала.

Задачи управления стоимостью капитала:

· оценка стоимости (определение цены) функционирующего собственного капитала;

· оценка стоимости (определение цены) функционирующего заемного капитала;

· оценка факторов, обусловливающих формирование цены собственного и заемного капитала;

· определение оптимальной стоимостной структуры функционирующего капитала;

· планирование источников формирования капитала;

· разработка и реализация мероприятий по формированию рациональной структуры функционирующего капитала;

· формирование политики распределения прибыли и др.

В процессе управления стоимостью капитала компоненты капитала определяются по отдельным источникам его привлечения: эмиссия акций, получение банковского кредита, эмиссия облигаций, нераспределенная прибыль, финансовый лизинг и т. д. Уровень цены каждого элемента колеблется во времени под влиянием различных факторов.

Определение цены капитала – одна из основных задач управления стоимостью капитала поскольку:

· цена капитала лежит в основе повышения рыночной стоимости организации;

· определение цены капитала требуется при принятии решений по формированию инвестиционного бюджета, дисконтированию и наращению денежных потоков и др.

Показателями оценки стоимости капитала выступают:

· средневзвешенная стоимость капитала;

· предельная стоимость капитала.

Под предельной стоимостью капитала понимается уровень стоимости каждой новой его единицы, дополнительно привлекаемой организацией.

Под средневзвешенной стоимостью капитала (WACC – Weighted Average Cost of Capital) понимается среднеарифметическая взвешенная стоимости отдельных элементов капитала, определяемая по формуле:

где kj – стоимость j-го источника средств

dj – удельный вec j-гo источника в общей их сумме.

В общем виде можно выделить пять основных источников капитала, необходимых для расчета средневзвешенной стоимости капитала: банковские кредиты и займы, облигационные займы, обыкновенные и привилегированные акции, стоимость финансового лизинга.

В процессе экономической деятельности отдельных субъектов хозяйствования средневзвешенная стоимость капитала может быть определена в следующих вариантах:

· фактическая средневзвешенная стоимость капитала (рассчитанная по фактически сложившейся структуре элементов капитала и фактическому уровню стоимости каждого из них);

· прогнозируемая средневзвешенная стоимость капитала (рассчитанная по планируемой динамике структуры элементов капитала и прогнозируемому уровню стоимости каждого из них).

· оптимальная средневзвешенная стоимость капитала (по оптимизированной целевой структуре элементов капитала и прогнозируемому уровню стоимости каждого из них).

Оценка и прогнозирование средневзвешенной стоимости капитала конкретной организации должны осуществляться с учетом многих факторов, в частности:

· структуры элементов капитала по источникам его формирования;

· продолжительности использования привлекаемого капитала;

· средней ставки ссудного процента и ее динамики, определяемой колебаниями конъюнктуры рынка денег и рынка капитала;

· дивидендной политики, определяющей стоимость собственного капитала;

· доступности различных источников финансирования, определяющей финансовую гибкость организации;

· отраслевых особенностей деятельности организации, определяющих длительность ее операционного цикла и уровень ликвидности активов;

· уровня ставки налогообложения прибыли, установленного для данного вида деятельности, и системы налоговых льгот и др.

Под влиянием перечисленных факторов средневзвешенная стоимость капитала постоянно изменяется в процессе развития организации.

Традиционно выделяют следующие базовые элементы оценки и управления стоимостью собственного капитала:

1. Стоимость функционирующего собственного капитала. При оценке стоимости учитывается:

· средняя сумма используемого собственного капитала в отчетном периоде по балансовой стоимости. Этот показатель служит исходной базой корректировки суммы собственного капитала с учетом текущей рыночной его оценки. Расчет этого показателя осуществляется по методу средней хронологической за ряд внутренних отчетных периодов;

· средняя сумма используемого собственного капитала текущей рыночной оценке;

· сумма выплат собственникам капитала (в форме процентов, дивидендов и т.п.) за счет чистой прибыли организации. Эта сумма и представляет собой ту цену, которую организация платит за используемый капитал собственников. В большинстве случаев эту цену определяют сами собственники, устанавливая размер процентов или дивидендов на вложенный капитал в процессе распределения чистой прибыли.

Стоимость функционирующего собственного капитала организации в отчетном периоде определяется по следующей формуле:

, где

, где

СКфо – стоимость функционирующего собственного капитала организации в отчетном периоде, %;

ЧПс – сумма чистой прибыли, выплаченная собственникам организации в процессе ее распределения за отчетный период;

СК – средняя сумма собственного капитала организации в отчетном периоде.

Процесс управления стоимостью этого элемента собственного капитала определяется прежде всего сферой его использования – операционной деятельностью организации. Он связан с формированием операционной прибыли организации и осуществляемой политикой распределения прибыли.

Соответственно стоимость функционирующего собственного капитала в плановом периоде определяется по формуле:

, где

, где

СКфп – стоимость функционирующего собственного капитала организации в плановом периоде,

СКфо – стоимость функционирующего собственного капитала организации в отчетном периоде, %;

ПВт – планируемый темп роста выплат прибыли собственникам на единицу вложенного капитала, выраженный десятичной дробью.

2. Стоимость нераспределенной прибыли последнего отчетного периода. Оценивается с учетом определенных прогнозных расчетов. Так как нераспределенная прибыль представляет собой ту капитализированную ее часть, которая будет использована в предстоящем периоде, то ценой сформированной нераспределенной прибыли выступают планируемые на ее сумму выплаты собственникам, которым она принадлежит.

Такой подход к оценке нераспределенной прибыли основан на том, что если бы она была выплачена собственникам капитала при ее распределении по результатам отчетного периода, то они, инвестировав ее в любые объекты, получили бы определенную прибыль, которая являлась бы ценой этого инвестированного капитала. Но собственники предпочли инвестировать эту прибыль в собственную организацию, следовательно, ее ценой выступает планируемая к распределению сумма чистой прибыли предстоящего периода на эту часть инвестируемого капитала.

С учетом такого подхода стоимость нераспределенной прибыли (СНП) приравнивается к стоимости функционирующего собственного капитала организации (СКфп) в плановом периоде:

СНП = СКфп

Такой подход позволяет сделать следующий вывод: коль скоро стоимость функционирующего собственного капитала в плановом периоде и стоимость нераспределенной прибыли в этом же периоде равны, при оценке средневзвешенной стоимости капитала в плановом периоде эти элементы капитала могут рассматриваться как единый суммированный элемент, т.е. включаться в оценку с единым суммированным удельным весом.

Процесс управления стоимостью нераспределенной прибыли определяется прежде всего сферой ее использования – инвестиционной деятельностью. Поэтому задачи управления этой частью капитала подчинены цели инвестиционной политики организации. Соответственно норма инвестиционной прибыли (внутренняя став доходности) всегда должна соотноситься с уровнем стоимости нераспределенной прибыли.

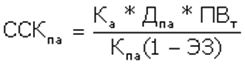

3. Стоимость дополнительно привлекаемого акционерного (паевого) капитала. Рассчитывается в процессе оценки дифференцированно по привилегированным акциям и по простым акциям (или дополнительно привлекаемым паям).

· Стоимость привлечения дополнительного капитала за счет эмиссии привилегированных акций. Определяется с учетом фиксированного размера дивидендов, который по ним заранее предопределен. Это значительно упрощает процесс определения стоимости данного элемента капитала, так как обслуживание обязательств по привилегированным акциям во многом совпадет с обслуживаем обязательств по заемному капиталу. Однако существенным различием в характере этого обслуживания с позиций оценки стоимости является то, что выплаты по обслуживанию заемного капитала относятся на издержки (себестоимость) и поэтому исключены из состава налогооблагаемой прибыли, а дивидендные выплаты по привилегированным акциям осуществляются за счет чистой прибыли организации, т.е. не имеют «налогового щита». Кроме выплаты дивидендов к расходам организации относятся также эмиссионные затраты по выпуску акций (так называемые «издержки размещения»).

С учетом этих особенностей стоимость дополнительно привлекаемого капитала за счет эмиссии привилегированных акций рассчитывается по формуле:

, где

, где

ССКпр – стоимость собственного капитала, привлекаемого за счет эмиссии привилегированных акций, %;

Дпр – сумма дивидендов, предусмотренных к выплате в соответствии с контрактными обязательствами эмитента;

Кпр – сумма собственного капитала, привлекаемого за счет эмиссии привилегированных акций;

ЭЗ – затраты по эмиссии акций, выраженные в десятичной дроби по отношению к сумме эмиссии.

· Стоимость привлечения дополнительного капитала за счет эмиссии простых акций (или дополнительно привлекаемых паев). Требует учета показателей:

§ суммы дополнительной эмиссии простых акций (или суммы дополнительно привлекаемых паев);

§ суммы дивидендов, выплаченных в отчетном периоде на одну акцию (или суммы прибыли выплаченной собственникам на единицу капитала);

§ планируемого темпа роста выплат прибыли собственникам;

§ капитала в форме дивидендов (или процентов);

§ планируемых затрат по эмиссии акций (или привлечению дополнительного паевого капитала).

В процессе привлечения этого вида собственного капитала следует иметь в виду, что по стоимости он является наиболее дорогим, так как расходы по его обслуживанию не уменьшают базу налогообложения прибыли, а премия за риск – наиболее высокая, так как этот капитал при банкротстве организации защищен в наименьшей степени.

Расчет стоимости дополнительного капитала, привлекаемого за счет эмиссии простых акций (дополнительных паев), осуществляется по следующей формуле:

, где

, где

ССКпа – стоимость собственного капитала, привлекаемого за счет эмиссии простых акций (дополнительных паев), %;

Ка – количество дополнительно эмитируемых акций;

Дпа – сумма дивидендов, выплаченных на одну простую акцию в отчетном периоде (или выплат на единицу паев), %;

ПВт – планируемый темп выплат дивидендов (процентов по паям), выраженный десятичной дробью;

Кпа – сумма собственного капитала, привлеченного за счет эмиссии простых акций (дополнительных паев);

ЭЗ – затраты по эмиссии акций, выраженные в десятичной дроби по отношению к сумме эмиссии акций (дополнительных паев).

С учетом оценки стоимости отдельных составных элементов собственного капитала и удельного веса каждого из этих элементов в общей его сумме может быть рассчитан показатель средневзвешенной стоимости собственного капитала организации.

Традиционно выделяют следующие базовые элементы оценки и управления стоимостью заемного капитала:

1. Стоимость финансового кредита. Оценивается в разрезе двух основных источников его предоставления: банковского кредита и займов у других организаций.

· стоимость банковского кредита. Несмотря на многообразие его видов, форм и условий, определяется на основе ставки процента за кредит, которая формирует основные затраты по его обслуживанию. Эта ставка в процессе оценки требует внесения двух уточнений: ставка должна быть увеличена на размер других затрат организации обусловленных условиями кредитного соглашения (например, страхования кредита за счет заемщика) и уменьшена на ставку налога на прибыль с целью отражения реальных затрат организации. С учетом этого стоимость заемного капитала в форме банковского кредита оценивается по следующей формуле:

, где

, где

СБК – стоимость заемного капитала, привлекаемого в форме банковского кредита, %;

ПКб – ставка процента за банковский кредит, %;

Снп – ставка налога на прибыль, выраженная десятичной дробью;

ЗПб – уровень расходов по привлечению банковского кредита к его сумме, выраженный десятичной дробью.

Если организация не несет дополнительных затрат по привлечению банковского кредита или если эти расходы несущественны по отношению к сумме привлекаемых средств, то приведенная формула оценки используется без знаменателя (базовый вариант).

Управление стоимостью банковского кредита сводится к выявлению таких его предложений на финансовом рынке, которые эту стоимость минимизируют как по ставке процента за кредит, так и по другим условиям его привлечения (при неизменности привлекаемой суммы кредита и срока его использования).

2. Стоимость заемного капитала, привлекаемого за счет эмиссии облигаций. Оценивается на базе ставки купонного процента по ней, формирующего сумму периодических купонных выплат. Если облигация продается на иных условиях, то базой оценки выступает общая сумма дисконта по ней, выплачиваемая при погашении.

В первом случае оценка осуществляется по формуле:

, где

, где

СОЗк – стоимость заемного капитала, привлекаемого за счет эмиссии облигаций, %;

СК – ставка купонного процента по облигации, %;

Снп – ставка налога на прибыль, выраженная десятичной дробью;

Э3о – уровень эмиссионных затрат по отношению к объему эмиссии, выраженный десятичной дробью.

Во втором случае расчет стоимости производится по следующей формуле:

, где

, где

СОЗд – стоимость заемного капитала, привлекаемого за счет эмиссии облигаций, %;

Дг – среднегодовая сумма дисконта по облигации;

Но – номинал облигации, подлежащей погашению;

Cнп – ставка налога на прибыль, выраженная десятичной дробью;

Э3о – уровень эмиссионных затрат по отношению к сумме привлеченных за счет эмиссии средств, выражен десятичной дробью.

Управление стоимостью привлекаемого капитала в этом случае сводится к разработке соответствующей эмиссионной политики, обеспечивающей полную реализацию эмитируемых облигаций условиях, не выше среднерыночных.

3. Стоимость финансового лизинга – особая форма (финансовая аренда) привлечения товарного кредита – определяется на основе ставки лизинговых платежей (лизинговой ставки). Ставка включает две составляющие:

· постепенный платеж по возврату суммы основного долга (представляет собой одногодовую норму амортизации актива, привлеченного на условиях финансового лизинга, в соответствии с которым после полной оплаты актив передается в собственность арендатору);

· стоимость непосредственного обслуживания лизингового долга.

Стоимость финансового лизинга оценивается по следующей формуле:

, где

, где

СФЛ – стоимость заемного капитала, привлекаемого на условиях финансового лизинга, %;

ЛС – годовая лизинговая ставка, %;

НА – годовая норма амортизации актива, привлеченного на условиях финансового лизинга, %;

Снп – ставка налога на прибыль, выраженная десятичной дробью;

ЗПФЛ – уровень расходов по привлечению актива на условиях финансового лизинга к стоимости этого актива, выраженный десятичной дробью.

4. Стоимость товарного (коммерческого) кредита. Оценивается в разрезе двух форм его предоставления:

· стоимость товарного (коммерческого) кредита, предоставляемого на условиях краткосрочной отсрочки платежа. Стоимость каждого такого кредита оценивается размером скидки с цены продукции, при осуществлении наличного платежа за нее. Если по условиям контракта отсрочка платежа допускается в пределах месяца со дня поставки (получения) продукции, а размер ценовой скидки за наличный платеж составляет 5%, это и будет составлять месячную стоимость привлеченного товарного кредита, а в расчете на год эта стоимость будет составлять: 5%*360/30=60%.

Таким образом, на первый взгляд бесплатное предоставление такого товарного кредита, может оказаться самым дорогим по стоимости привлечения источником заемного капитала.

Расчет стоимости товарного кредита, предоставляемого в форме краткосрочной отсрочки платежа, осуществляется по следующей формуле:

, где

, где

СТКк – стоимость товарного (коммерческого) кредита, предоставляемого на условиях краткосрочной отсрочки платежа, %;

ЦС – размер ценовой скидки при осуществлении наличного платежа за продукцию («платежа против документов»), %;

Снп – ставка налога на прибыль, выраженная десятичной дробью;

ПО – период предоставления отсрочки платежа за продукцию, в днях.

Учитывая, что стоимость привлечения этого вида заемного капитала носит скрытый характер, основу управления этой стоимостью составляет обязательная оценка ее в годовой ставке по каждому предоставляемому товарному (коммерческому) кредиту и ее сравнение со стоимостью привлечения аналогичного банковского кредита. Практика показывает, что во многих случаях выгодней взять банковский кредит для постоянной немедленной оплаты продукции и получения соответствующей ценовой скидки, чем пользоваться такой формой товарного (коммерческого) кредита.

· стоимость товарного (коммерческого) кредита на условиях долгосрочной отсрочки платежа с оформлением векселем. Формируется на тех же условиях, что и банковского. Однако при этом необходимо учитывать потерю ценовой скидки при наличном платеже за продукцию. Расчет стоимости товарного (коммерческого) кредита в этом случае осуществляется по формуле:

, где

, где

СТКв – стоимость товарного (коммерческого) кредита в форме долгосрочной отсрочки платежа с оформлением векселем, %;

ПКв – ставка процента за вексельный кредит, %;

Снп – ставка налога на прибыль, выраженная десятичной дробью;

ЦС – размер ценовой скидки, предоставляемой поставщиком при осуществлении наличного платежа за продукцию, выраженный десятичной дробью.

Управление стоимостью этой формы товарного кредита, как и банковской, сводится к поиску вариантов поставок аналогичной продукции, минимизирующих размеры этой стоимости.

5. Стоимость кредиторской задолженности. При определении средневзвешенной стоимости капитала стоимость кредиторской задолженности учитывается по нулевой ставке, так как представляет собой бесплатное финансирование организации за счет этого вида заемного капитала. Сумма этой задолженности условно приравнивается к собственному капиталу только при расчете норматива обеспеченности организации собственными оборотными средствами. Во всех остальных случаях эта часть так называемых «устойчивых пассивов» рассматривается как краткосрочно привлеченный заемный капитал (в пределах одного месяца). Так как сроки выплат этой начисленная задолженности (по заработной плате, налогам, страхованию и т.д.) не зависят от организации, она не относится к управляемому финансированию с позиций оценки стоимости капитала.

С учетом оценки стоимости отдельных составных элементов заемного капитала и удельного веса каждого из этих элементов общей его сумме может быть определена средневзвешенная стоимость заемного капитала организации.

Оценка средневзвешенной стоимости капитала организации основывается на поэлементной оценке стоимости каждой из его составных частей. Рассчитанная средневзвешенная стоимость капитала является главным критериальным показателем оценки эффективности его формирования организацией.

Обеспечение эффективного управления капиталом организации в процессе ее развития требует постоянной оценки предельной стоимости капитала.

На первоначальной стадии формирования капитала организации используются финансовые инструменты с более низкой стоимостью. По мере исчерпания источников привлечения капитала с таким уровнем стоимости организация вынуждена привлекать финансовые инструменты с более высоким уровнем стоимости. Следовательно, по мере развития организации и привлечения все большего объема нового капитала показатель предельной его стоимости постоянно возрастает.

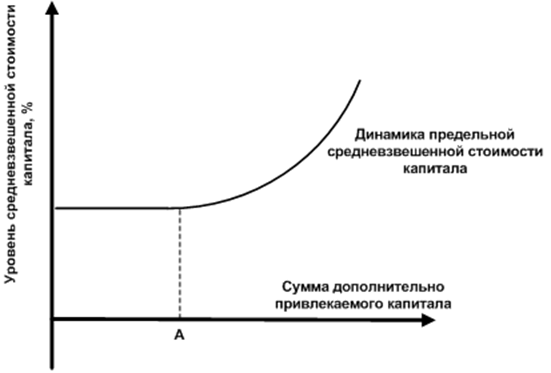

По каждому отдельному элементу капитала возрастание предельной стоимости капитала носит скачкообразный характер. Это означает, что до определенного размера привлечения нового капитала по данному элементу уровень его стоимости остается прежним, а затем новая единица капитала привлекается по более высокой стоимости (этот новый уровень стоимости элемента капитала также сохраняется до определенных пределов его привлечения, после чего наступает очередной его скачок).

Графически механизм формирования предельной стоимости капитала выглядит следующим образом.

Приведенный график иллюстрирует скачкообразный характер изменения предельной стоимости капитала по отдельному его элементу по мере возрастания объема дополнительного его привлечения.

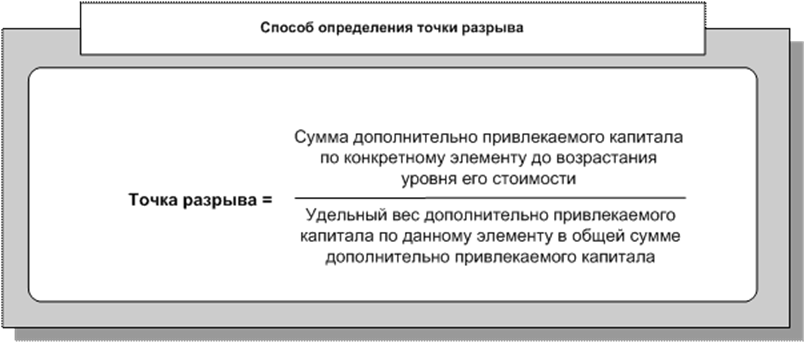

Точка, в которой происходит каждый новый скачок уровня стоимости дополнительно привлекаемого капитала, называется «точкой разрыва». На представленном графике такими «точками разрыва» являются точки А, Б, В, Г и Д.

Увеличение уровня стоимости привлечения каждой дополнительной единицы отдельного элемента капитала в«точке разрыва» приводит одновременно к росту средневзвешенной стоимости дополнительно привлекаемого капитала организации. Следовательно «точка разрыва» характеризует не только новый скачок уровня стоимости отдельного элемента капитала, но и границу перехода к новой средневзвешенной стоимости дополнительно привлекаемого капитала.

С помощью «точки разрыва» можно определить, какая сумма дополнительного капитала может быть привлечена организацией, прежде чем возрастет предельная средневзвешенная стоимость капитала. Алгоритм этого расчета имеет следующий вид:

Если предельная средневзвешенная стоимость возрастает за счет привлечения организацией дополнительного капитала лишь по одному элементу, то динамика такого возрастания графически будет носить скачкообразный характер (координата такого графика вместо уровня стоимости отдельного элемента капитала будет отражать уровень средневзвешенной стоимости капитала, а кривая динамики – предельную средневзвешенную стоимость капитала).

Вместе с тем, в организациях наращивающих свой экономический потенциал высокими темпами, привлечение дополнительного капитала может осуществляться по многим его элементам и в достаточно больших объемах. Такие условия формирования дополнительного капитала будут характеризоваться многочисленными «точками разрыва», в результате чего динамика предельной средневзвешенной стоимости капитала будет графически представлена не скачкообразной, а сглаженной непрерывной линией.

Точка А на представленном графике характеризует ту границу привлечения организацией дополнительного капитала, преодоление которой вызывает рост предельной средневзвешенной стоимости капитала.

Динамика предельной средневзвешенной стоимости капитала отражает рост объема его дополнительного привлечения только из внешних собственных и заемных источников.

Показатели средневзвешенной и предельной стоимости капитала характеризуются многоаспектным применением во всех сферах финансовой деятельности организации, связанных с организацией денежных потоков, в частности:

· Показатели стойкости отдельных элементов и средневзвешенной стоимости капитала используются в процессе выбора оптимальных схем финансирования нового бизнеса.

· Уровень средневзвешенной стоимости капитала является важнейшим измерителем уровня рыночной стоимости организации.

· Средневзвешенная стоимость капитала служит мерой оценки достаточности формирования прибыли организации от операционной деятельности.

· Предельная средневзвешенная стоимость капитала выступает критериальным показателем принятия управленческих решений в сфере реального инвестирования организации.

· Показатель средневзвешенной стоимости капитала служит критерием принятия управленческих решений при использовании денежных средств организации в сфере финансового инвестирования.

· Уровень предельной средневзвешенной стоимости капитала является критериальным показателем оценки эффективности формирования соответствующего типа политики финансирования организацией своих оборотных активов (рабочего капитала).

· Показатель средневзвешенной стоимости капитала выступает критерием принятия управленческих решений относительно использования аренды (лизинга) производственных основных средств.

· Прогнозируемый уровень средневзвешенной стоимости капитала является одним из элементов обоснования эффективности управленческих решений по вопросу слияния организаций.

· Уровень средневзвешенной стоимости капитала позволяет оценить степень риска в хозяйственной деятельности организации.

· Достигнутый или прогнозируемый уровень средневзвешенной стоимости капитала организации используется ею как норма процентной ставки в процессе наращения или дисконтирования стоимости денежных потоков.

Поиск по сайту: