АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Виды финансового анализа

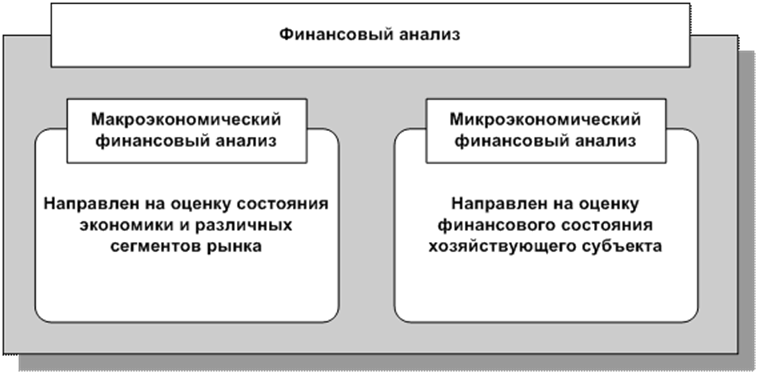

В экономической теории финансовый анализ подразделяется на два основных блока: макроэкономический и микроэкономический. Такое разделение обусловлено сложившимся в современной экономической науке выделением макро- и микроэкономики.

Микроэкономический финансовый анализ предназначен для оценки состояния и эффективности использования экономического и финансового потенциала организации, ее инвестиционной привлекательности, а также обоснования управленческих решений.

Макроэкономический финансовый анализ предназначен для оценки состояния и эффективности функционирования экономики в целом (региональной, национальной, международной), конъюнктуры различных сегментов рынка.

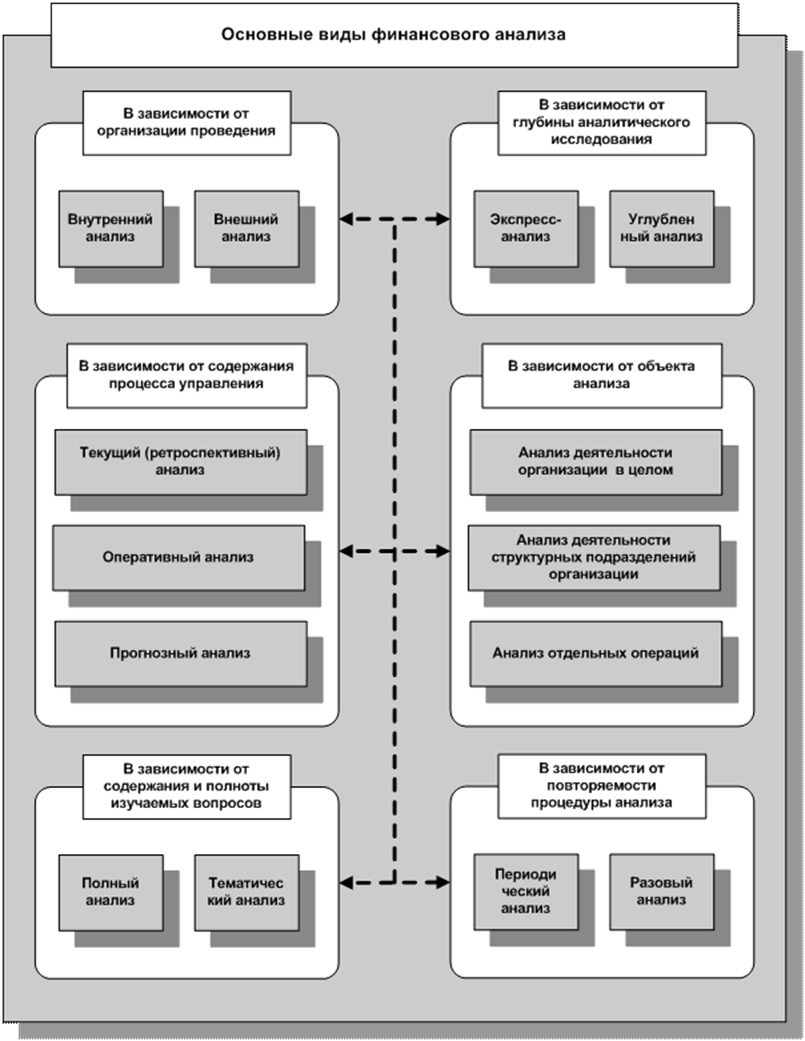

В зависимости от того, в каких целях проводится анализ его можно классифицировать следующим образом.

В зависимости от пользователей информации выделяют: внешний и внутренний анализ.

· Внешний анализ проводится в целях сравнения результатов деятельности организации с другими организациями по данным бухгалтерской отчетности организации-контрагента. Результатом данного анализа является определение рыночной стоимости и инвестиционной привлекательности организации для потенциальных контактов.

· Внутренний анализ проводится в целях изучения деятельности только анализируемого хозяйствующего субъекта. При этом используется разработанная в организации система нормативов экономической деятельности, а также оперативные данные, часто составляющие коммерческую тайну организации. Результатом данного анализа является определение возможностей организации по оптимальному привлечению и использованию средств для обеспечения максимума прибыли и минимизации затрат, а также снижению финансовых рисков. Особенностью этого вида анализа является использование в качестве источников информации внутренней финансовой отчетности, данных бухгалтерского учета, нормативной и плановой информации.

Поиск по сайту: