АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Моделирование финансового сектора современной экономики

Финансовый сектор обеспечивает переток капитала в отраслях экономики, инвестирование в предприятия промышленности, научно-технической сферы, образование, финансирование реального сектора, государственного бюджета и частных домашних хозяйств. Развитие данного сектора экономики способно оказать существенное воздействие на динамику ВВП. Моделирование показывает, что первичный рынок акций имеет положительное значение для реального сектора экономики, поскольку вовлекает в экономический оборот незадействованные, «свободные» средства населения и стимулирует экономический рост. Вторичный (спекулятивный) рынок акций, напротив, изымает деньги из производственного оборота. Это изъятие, однако, может иметь положительное значение в случае избыточной эмиссии, поскольку оттягивает на себя «лишние» деньги и тем самым снижает уровень инфляции на товарных рынках. При определенных условиях фондовый рынок может переходить в «перегретое» состояние, которое является неустойчивым в силу того, что большую роль начинают играть механизмы с обратной положительной связью (ажиотажный спрос на растущие в цене акции). В этом состоянии возможно надувание и схлопывание финансовых «пузырей». Когда фондовый рынок не перегрет, он оказывает стабилизирующее влияние на экономику, демпфирует шоки. Когда фондовый рынок перегрет, он оказывает дестабилизирующее влияние, усиливая дисбалансы. Неустойчивость «перегретого» состояния делает возможным целенаправленное провоцирование финансовых кризисов, обвала курса акций. Однако чтобы «обвалить» фондовый рынок, нужны достаточно большие финансовые ресурсы, поэтому это под силу лишь крупным игрокам. Практический вывод: тот факт, что фондовый рынок (ФР) неустойчив и может зависеть от политики нескольких крупных игроков, преследующих свои эгоистичные финансовые цели, обусловливает необходимость жесткого контроля над финансовыми рынками и введения правил игры, исключающих использование неустойчивости ФР в пользу отдельных финансовых групп и во вред реальному сектору экономики. Поэтому, необходимо развивать динамические модели экономических процессов с тем, чтобы моделировать не только ситуации, близкие к равновесию, но и ситуации дисбалансов и кризисов. Цель моделирования – выявление условий и параметров, влияющих на переход от стабильного состояния экономики к нестабильному, и наоборот

14. Моделирование денежного рынка.

Денежно-кредитная политика формируется и осуществляется институтами денежно-кредитного регулирования: Казначейством, Министерством финансов, но, прежде всего, денежно-кредитную политику проводит Центральный Банк страны (ЦБ). Конечными целями денежно-кредитной политики являются: экономический рост, полная занятость, стабильность цен, устойчивый платежный баланс. Промежуточные цели относятся непосредственно к деятельности ЦБ и включают в себя управление денежной массой, ставкой процента, обменным курсом.

ЦБ может использовать как прямые, так и косвенные инструменты денежно-кредитной политики, эффективность использования которых зависит от степени развития денежного рынка. К прямым инструментам относится управление, связанное с ограничениями в динамике кредитования. К косвенным инструментам относят изменение нормы обязательных резервов, изменение учетной ставки (ставки рефинансирования), операции на открытом рынке. Чем выше норма обязательных резервов, тем меньшая доля средств коммерческих банков может быть использована ими для активных операций. Помимо контрольной и регулирующей функций, обязательные резервы играют важную функцию обеспечения выполнения банками своих обязательств. Совокупность обязательных резервов всей банковской системы и собственных резервов банков рассматривается как запасы финансового сектора, к которым он может прибегнуть, оказавшись в неблагоприятном финансовом положении. Д

ля регулирования денежного предложения ЦБ также проводит учетную политику посредством установления и изменения ставки по переучету ценных бумаг (учетная ставка) и ставки по рефинансированию (кредитованию) коммерческих банков. Повышая учетную ставку (ставку рефин-я), ЦБ сокращает объем заимствований и тем самым влияет на объем и ставки кредитов, выдаваемых коммерческими банками, таким образом снижая предложение денег в экономике. Для коммерческих банков получение кредита у ЦБ обычно выгоднее, чем у других банков, так как ставка рефинансирования, и тем более учетная ставка, ниже межбанковских. Банки прибегают к краткосрочным займам через учетное окно для пополнения собственных резервов либо для получения прибыли, в случае значительной разницы между учетной ставкой и ставкой ссудного процента. В среднесрочных и долгосрочных ссудах банки нуждаются для удовлетворения, например, сезонных потребностей либо для выхода из тяжелого финансового положения. ЦБ стремится поддерживать ставку рефин-я на 1–2 пункта выше уровня инфляции. Но он также может использовать повышение ставки рефинансирования как антиинфляционную меру. Однако при бюджетном дефиците повышение ставки рефин-я увеличивает гос. долг за счет растущих процентных выплат по государственным ценным бумагам, что может оказать обратное воздействие и раскрутить инфляционный процесс.

Через операции на открытом рынке ЦБ воздействует на денежную базу и регулирует объем денежного предложения. Этот инструмент ден-кр политики предполагает куплю-продажу ЦБ государственных ценных бумаг. Покупая ценные бумаги, ЦБ увеличивает, а продавая – уменьшает денежную массу.

В зависимости от ситуации, ЦБ использует перечисленные инструменты для реализации жесткой монетарной политики (поддержание на определенном уровне денежной массы) или гибкой (поддержание ставки процента). Выбор

того или иного варианта ден-кр политики во многом зависит от причин изменения спроса на деньги. Например, жесткая политика будет уместной, если рост спроса на деньги связан с инфляционными процессами.

15. Инструменты денежной политики.

Денежная база Денежно-кредитная политика может осуществляться посредством изменения объёма денежной базы. Центральные банки используют операции на открытом рынке, чтобы изменить объём денежной базы. Центральный банк покупает или продаёт резервные активы (обычно финансовые инструменты, такие как облигации) в обмен на депозитные деньги в центральном банке. Эти депозиты могут быть конвертированы в наличные деньги. Вместе эти наличные деньги и депозиты составляют денежную базу, которая является обязательствами центрального банка, номинированными в его собственной денежной единице. Обычно другие банки могут использовать денежную базу в качестве частичного резерва и расширять общую денежную массу в обращении.

Норма обязательного резервирования Монетарные власти осуществляют регулирующий контроль над коммерческими банками. Денежно-кредитная политика может осуществляться посредством изменения объёма активов, которые банки должны хранить в резервах центрального банка. Лишь небольшую часть своих активов банки держат в наличных средствах, доступных для мгновенного снятия. Остаток инвертируется в неликвидные активы, такие как ипотеки и кредиты. Изменяя норму ликвидности, центральный банк изменяет объём доступных кредитных фондов. Центральный банк, как правило, часто не изменяет резервные требования, так как это создаёт волатильные изменения в предложении денег вследствие действия кредитного мультипликатора.

Учётная ставка Кредитование по учётной ставке заключается в том, что коммерческие банки и другие депозитарные учреждения имеют право занимать резервы у Центрального банка по учетной ставке. Эта ставка обычно устанавливается ниже ставок рынка краткосрочного капитала (Казначейские векселя). Это позволяет институтам изменять условия кредитования (то есть, сумму денег, которую они могут выдать в виде кредитов), таким образом влияя на денежную массу.

Процентная ставка Сокращение денежного предложения может быть достигнуто косвенно, посредством увеличения номинальных процентных ставок. Монетарные власти в различных странах имеют различные уровни контроля процентных ставок во всей экономике. В США Федеральная Резервная система может установить учетную ставку, а также достигнуть требуемой Ставки федеральных фондов операциями на открытом рынке. Эта ставка оказывает существенный эффект на другие рыночные процентные ставки, но совершенной связи не существует. В США операции на открытом рынке занимают относительно небольшую часть суммарного объема на рынке ценных бумаг. Нельзя поставить независимые ориентиры и для денежной базы и для процентной ставки, потому что они обе изменяются единственным инструментом — операциями на открытом рынке.

16. Общее равновесие в финансовом секторе.

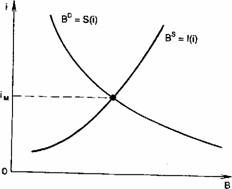

В макроэкономике финансовый сектор состоит только из облигаций, которые выпускаются государством и не могут быть использованы для совершения сделок. Держатели облигаций получают положительную номинальную ставку процента i.  , где P1- номинал облигации, P0 – текущая цена облигации. Таим образом, есть только бескупонные облигации, и разница между номиналом и текущей ценой – доход держателей. Существует обратная связь между ставкой процента i и текущей стоимостью облигаций.

, где P1- номинал облигации, P0 – текущая цена облигации. Таим образом, есть только бескупонные облигации, и разница между номиналом и текущей ценой – доход держателей. Существует обратная связь между ставкой процента i и текущей стоимостью облигаций.

Рынок облигаций.

Условия равновесия на финансовом рынке: транзакционный спрос на деньги должен быть равен предложению денег; спрос на облигации должен быть равен предложению облигаций.

Закон Вальраса: если существуют n рынков и первые n-1 рынков находятся в равновесии, тогда n-ый рынок должен тоже быть в равновесии. Поэтому для моделировании мы можем игнорировать равновесие на финансовом рынке, зная, что остальные рынки находятся в равновесии. На практике, достаточно равновесия на денежном рынке. Дальше можно переписывать 14 вопрос, если есть время.

Поиск по сайту: