АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Оценка обыкновенных акций

Оценка обыкновенных акций – определение текущей рыночной стоимости акций, которая основывается на ожидании и доходах владельца этих акций.

Владелец акций может рассчитывать на 2 вида доходов:

1) Получение дивидендов в будущем;

2) Получение доходов при продаже акций.

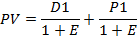

D1, D2, D3…Dn – дивиденды, которые получит владелец, на n год владения акцией;

P1, P2,P3…Pn – доход который получит владелец акции в конце n года владения этой акцией.

Так, как это будущий доход, то их необходимо привести к сегодняшнему текущему моменту времени при помощи операций дисконтирования.

Предположим, что владелец хочет продать акцию через год, после того как он её купил.

Если через два года,то:

Если он собирается её продать на n год то:

Чтобы определить эффект, который будет иметь владелец облигаций при её продаже:

Эффект =PVакции - Цена акции при покупке

Если эффект положительный(неотрицательный), то покупать акции выгодно, иначе не выгодно.

Если n à∾, то считается, что последним слагаемым формулы можно пренебречь, и доход от акции, можно считать как будущую стоимость дивидендов.

Поиск по сайту: