АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Бухгалтерські рахунки, їх призначення, функції і побудова

Бухгалтерський баланс надає важливу інформацію про наявні ресурси підприємства. Проте для оперативного керівництва необхідна інформація про їх зміни. Саме для обліку змін засобів та їх джерел в процесі господарської діяльності відображаються за допомогою системи рахунків.

Рахунок – це спосіб групування господарських операцій за економічно однорідними ознаками з метою систематичного контролю за наявністю та змінами засобів і їх джерел в процесі господарської діяльності.

Збільшення і зменшення господарських засобів та їх джерел в результаті господарських операцій відображається на рахунках окремо тому рахунки бухгалтерського обліку прийнято зображати у вигляді двосторонньої таблиці, ліву сторону якої називають “дебет”, праву “кредит”.

Кожен рахунок має свій номер та назву. Номери рахунків (коди) у Плані рахунків подані в десятковій системі:

X X X

Клас Рахунок Субрахунок

Схематично рахунок має таку форму (рис. 4.1.):

Рахунок

(назва рахунка)

Дебет Кредит

Рис. 4.1. Схема рахунка бухгалтерського обліку

Оскільки об’єкт бухгалтерського обліку характеризується певним станом, тобто наявністю на певний момент часу засобів, коштів і джерел, то перш за все на рахунку фіксують цей стан, що називається початковим залишком, або початковим сальдо. Після цього на рахунках відображають господарські операції, тобто зміни засобів та їх джерел. Накопичена інформація про рух об’єкта обліку, відображеного за дебетом і кредитом, називається оборотом.

Підсумки записів за дебетом рахунка називають дебетовим оборотом, підсумки записів за кредитом рахунка – кредитовим оборотом.

Залишок господарських засобів чи їх джерел на кінець звітного періоду називають кінцевим залишком або кінцевим сальдо.

2. Активні та пасивні рахунки

Всі рахунки можна поділити на активні та пасивні.

Активні рахунки призначені для обліку наявності та руху господарських засобів підприємства, пасивні – для обліку наявності та руху джерелу творення господарських засобів.

За своєю зовнішньою будовою активні рахунки нічим не відрізняються від пасивних рахунків: вони мають дебетову і кредитову сторони, мають обов’язкові показники.

В активних і пасивних рахунках різне призначення частин – дебету та кредиту.

Сальдо по активних рахунках дебетове або нульове, по пасивних– кредитове або нульове.

Схематично зобразимо будову активних і пасивних рахунків

АКТИВНИЙ РАХУНОК

| № і назва | ||||

| Дебет | Кредит | |||

| С-до початкове | ||||

| 1. | ||||

| 2. + | - | |||

| 3..збільшення | зменшення | |||

| 4. | ||||

| Дебетовий оборот | Кредитовий оборот | |||

| С-до кінцеве | ||||

| ПАСИВНИЙ РАХУНОК № і назва | ||||

| Дебет | Кредит | |||

| С-до початкове | ||||

| 1. | ||||

| - | 2. + | |||

| зменшення | 3. збільшення | |||

| Дебетовий оборот | Кредитовий оборот | |||

| С-до кінцеве | |||

Як бачимо, будова активних рахунків протилежна будові пасивних рахунків і ця протилежність обумовлена балансом.

3. Порядок запису господарських операцій та підрахунки оборотів і сальдо по рахунках бухгалтерського обліку

Для того, щоб відобразити господарські операції на рахунках, необхідно спочатку відкрити рахунки, тобто на підприємстві винести з початкового балансу залишки по кожній статті активу та пасиву в спеціальну таблицю.

Відкрити рахунок – означає дати йому назву, проставити номер та записати до нього залишок.

Після того, як рахунки відкриті, на них починають записувати господарські операції. Кожній господарській операції при її записі на бухгалтерські рахунки присвоюється порядковий номер, який зазначається в рахунку. Причому нумеруються господарські операції не в межах рахунків, а в межах підприємства, тобто в порядку їх здійснення. Запис кожної господарської операції відображається по дебету одного рахунку та кредиту іншого рахунку однією сумою.

В кінці звітного періоду підраховуються обороти по рахунках. Для визначення оборотів слід підсумувати (додати) по кожному рахунку всі суми операцій за даний період без початкового залишку окремо по дебету і кредиту.

Що стосується підрахунків залишків на кінець звітного періоду, то вони на активних і пасивних рахунках підраховуються по-різному.

Для визначення кінцевого сальдо по активному рахунку слід до початкового сальдо додати дебетовий оборот і відняти кредитовий оборот.

Для визначення кінцевого сальдо по пасивному рахунку слід до початкового сальдо додати кредитовий оборот і відняти дебетовий оборот.

Якщо ж рахунок не має кінцевого сальдо, він вважається закритим.

4. Синтетичні та аналітичні рахунки. Субрахунки

Рахунки бухгалтерського обліку також поділяються на синтетичні та аналітичні.

Якщо дані рахунку надають можливість аналізувати стан справ по підприємству в цілому, то такий рахунок є синтетичний.

Облік, що здійснюється на синтетичних рахунках називається синтетичним.

Проміжною ланкою між синтетичними та аналітичними рахунками виступають субрахунки. Вони призначені для додаткового, проміжного групування даних про окремі об’єкти обліку в розрізі синтетичних рахунків. Як і на синтетичних рахунках, на субрахунках відображається інформація тільки в грошовому вираженні.

Синтетичні рахунки називають рахунками першого порядку, субрахунки– рахунками другого порядку. За своєю характеристикою субрахунки подібні до синтетичних рахунків, оскільки відображають сукупність аналітичних рахунків і визначені Планом рахунків.

Аналітичний рахунок представляє собою деталізацію синтетичного обліку з метою отримання більшого обсягу інформації для контролю і аналізу господарської діяльності. Узагальнена характеристика об’єктів бухгалтерського обліку відображається на синтетичних рахунках, а деталізована інформація – на аналітичних рахунках.

Вертикальну структуру бухгалтерського рахунку можна представити наступним чином:

Синтетичний рахунок

| |||

|

Субрахунки

|  |

Аналітичні

рахунки

|

|

| |||||||||||

|

|

| |||||||||||

|

5. Класифікація рахунків бухгалтерського обліку: за їх економічним змістом, за їх призначенням та структурою. Позабалансові рахунки

Існує ряд класифікацій бухгалтерських рахунків

Розглянемо класифікацію рахунків за економічним змістом, за призначенням і структурою.

За економічним змістом рахунки класифікуються відповідно до об'єктів, що відображаються в бухгалтерському обліку, на рахунки, на яких обліковуються кошти, засоби і процеси, та рахунки, на яких обліковують джерела коштів (рис. 4.3.).

В основі цієї класифікації лежить принцип однорідності економічного змісту об'єктів, що обліковуються на рахунках.

Рис. 4.3. класифікація рахунків за економічним змістом

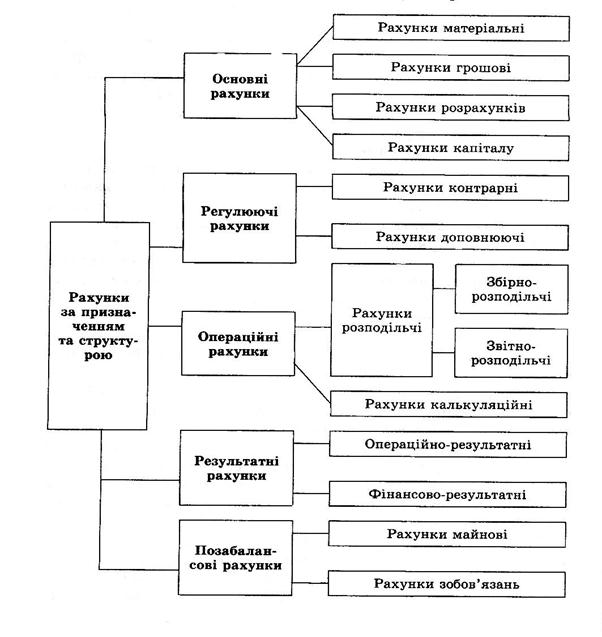

Рахунки класифікуються також за призначенням і структурою (рис. 4.4.):

Ø Рахунки для відображення і контролю за господарськими засобами та їх джерелами (основні).

Ø Рахунки, які регулюють оцінку засобів або джерел (регулюючі).

Ø Рахунки, які застосовуються для обліку окремих стадій кругообігу і виявлення результатів (операційні).

Ø Рахунки, які використовують для відображення та порівняння витрат і доходів (результативні).

Ø Позабалансові рахунки.

Рис. 4.4. Класифікація рахунків за призначенням і структурою

Поряд з балансовими рахунками в бухгалтерському обліку використовують рахунки, які не відображаються в балансі, а розміщуються за його підсумком. Такі рахунки називають позабалансовими.

Позабалансові рахунки призначені для обліку:

а) тих засобів, що хоч і знаходяться на підприємстві, йому не належать і мають бути повернені, наприклад “Активи на відповідальному зберіганні”;

б) умовних прав і зобов'язань підприємства (вартість заставного майна, прийнятих на себе зобов'язань за договором поручництва, вартість Інших гарантій та забезпечені наданих і отриманих);

в) бланків суворої звітності;

г) списаних активів (нестачі цінностей, дебіторської заборгованості) для спостерігання за можливістю їх відшкодування винними особами (боржниками).

Облік на позабалансових рахунках ведуть не застосовуючи методу подвійного запису.

Отже, позабалансові рахунки розкривають інформацію про наявність і рух майна, яке не належить підприємству, проте тимчасово знаходиться в його користуванні або розпорядженні. В плані рахунків позабалансові рахунки – це рахунки 0-го класу.

6. Подвійний запис, його суть і значення. Кореспонденція рахунків

Подвійний запис –це спосіб відображення на рахунках бухгалтерського обліку господарських засобів і джерел їх утворення у взаємозв’язку.

Порядок відображення бухгалтерських записів на рахунках досить простий. Сума операції записується до двох рахунків за дебетом одного і кредитом іншого відповідно до складеної кореспонденції рахунків.

За допомогою подвійного запису можна сказати, куди і скільки надійшло (вибуло) господарських засобів, які зміни відбулися в джерелах їх утворення. За допомогою подвійного запису автоматично можуть бути виявлені помилки, допущені при рознесенні господарських операцій (у цьому полягає контрольна функція), оскільки одна і та сама господарська операція одночасно відображається за дебетом одного і кредитом іншого рахунка в тій самій сумі. Звідси випливає, що сума оборотів за дебетом і кредитом всіх рахунків, а також сальдо за дебетом і кредитом на початок і кінець мають дорівнювати одне одному.

Зв’язок, який встановлюється між рахунками під час відображення господарських операцій за допомогою подвійного запису, називається кореспонденцією рахунків.

Отже, кореспонденція рахунків – це зв’язок між рахунками, що випливає з подвійного запису даних про господарські факти, а самі рахунки – кореспондуючими.

Поиск по сайту: