АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Метод бухгалтерського обліку

Систему способів і прийомів, за допомогою яких об’єкти обліку відображаються та узагальнюються в грошовій оцінці за економічно однорідними ознаками з метою контролю за виконанням статутних вимог ефективним використанням виробничих ресурсів підприємства, для забезпечення власності і досягнення найбільшої ефективності господарської діяльності, називають методом бухгалтерського обліку.

Основними елементами методу бухгалтерського обліку є: документування і інвентаризація, оцінка і калькуляція, рахунки і подвійний запис, бухгалтерський баланс і звітність.

Документування являє собою кількісне і якісне відтворення господарських операцій в момент їх здійснення в установлених формах первинних документів.

Інвентаризація – це перевірка та оцінка фактичної наявності цінностей, майна шляхом спостереження, вимірювання, реєстрації та порівняння даних з обліковими записами.

Оцінка – це спосіб вираження в єдиній грошовій формі об’єктів бухгалтерського обліку.

Калькулювання – визначення собівартості одиниці продукції або всього обсягу продукції.

Рахунки є способом економічного групування і поточного обліку однорідних за економічним змістом господарських засобів підприємства, їх джерел, а також господарських процесів і фінансових результатів.

Подвійний запис – це спосіб відображення в бухгалтерському обліку кожної господарської операції, при якому суму цієї операції записують у дебет одного рахунку і одночасно у кредит іншого/

Бухгалтерський баланс являє собою спосіб узагальненого відображення в грошовій оцінці господарських засобів та джерел їх утворення на певну дату у формі звітної таблиці. Основою побудови бухгалтерського балансу є подвійне групування об’єктів бухгалтерського обліку за складом і функціональною роллю та за джерелами утворення і цільовим призначенням.

Звітність ширше висвітлює господарську діяльність підприємства. Вона являє собою систему підсумкових показників, які всебічно характеризують діяльність підприємства, результати використання його активів та стан зобов’язань. Вона включає до свого складу ряд таблиць, які характеризують всебічно об’єкти бухгалтерського обліку.

Елементи методу не виступають самостійно, ізольовано від інших, а навпаки, взаємопов’язані між собою, доповнюють один одного і в сукупності складають єдине ціле – метод бухгалтерського обліку.

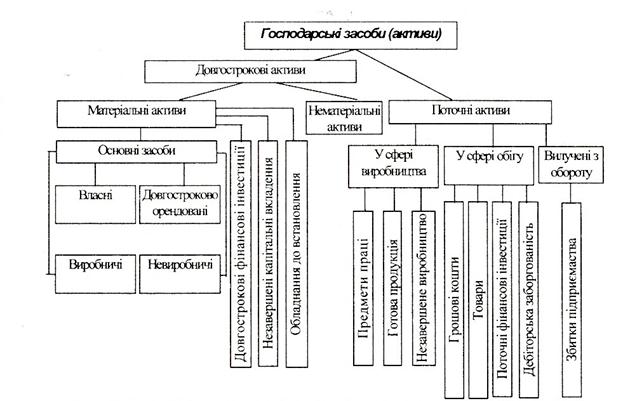

4. Класифікація господарських засобів і джерел їх формування

За функціональною роллю в процесі відтворення господарські засоби підприємства поділяються на дві великі групи:

1)довгострокові активи (матеріальні і нематеріальні активи);

2)поточні активи (рис. 2.1.).

Рис. 2.1. Класифікація господарських засобів підприємства за їх функціональною роллю в процесі виробництва

Всі господарські засоби мають відповідні джерела утворення (формування) (рис.2.2).

|

Рис. 2.2. Класифікація майна підприємства за джерелами утворення

Групування майна за джерелами утворення розкриває походження засобів і показує, для чого вони призначені.

Контрольні запитання:

1. Які основні об’єкти бухгалтерського обліку?

2. За якими ознаками та на які групи поділяються господарські засоби підприємства?

3. На які групи поділяють джерела утворення господарських засобів?

4. Що таке метод бухгалтерського обліку?

5. З яких елементів складається метод бухгалтерського обліку?

6. В чому полягає зв’язок між окремими елементами методу бухгалтерського обліку?

7. Яким чином пов’язані предмет та метод бухгалтерського облік?

Тести для самоконтролю

1. Предметом бухгалтерського обліку є не самі об’єкти (активи і пасиви) в їх фізичному розумінні, а інформація про них, яка необхідна для управління:

а) так

б) ні

2. Які з перерахованих пар не є елементами методу бухгалтерського обліку:

а)оцінка і калькуляція

б)інвентаризація і документування

в)баланс і зобов’язання

3. Об’єкт бухгалтерського обліку – господарюючий суб’єкт (підприємство, організація, установа, підприємець тощо):

а) так

б) ні

4. Який з елементів методу бухгалтерського обліку використовують для визначення собівартості виготовленої продукції:

а)оцінка

б) калькуляція

б)інвентаризація

5. Метод бухгалтерського обліку залежить від предмету, тобто від об’єктів, які відображаються та контролюються, а також від поставлених перед обліком завдань та вимог:

а) так

б) ні

6. Який з елементів методу бухгалтерського обліку використовується для фіксації господарських фактів:

а)оцінка

б) калькуляція

б) документування

в) баланс

7. Подвійний запис як спосіб ведення бухгалтерського обліку, передбачає порядок оцінки активів підприємства для відображення їх в обліку

а) так

б) ні

8. Як називають систему підсумкових показників, які характеризують господарську і фінансову діяльність підприємства, результати використання його активів, стан зобов’язань:

а) первинна документація

б) звітність

в)система рахунків

9. Оцінка в бухгалтерському обліку розглядається як спосіб узагальнення і групування господарських записів підприємства на певну дату:

а) так

б) ні

10. За допомогою якого з елементів методу бухгалтерського обліку виявляють не оприбутковані цінності, розкрадання, недостачі тощо:

а) документування

б) оцінка

в) інвентаризація

11. Сутність предмету бухгалтерського обліку розкривається через об’єкти, що обліковуються:

а) так

б) ні

12. Суть оцінки полягає в:

а) періодичному встановлені недостач або лишків окремих видів господарських засобів

б) перерахунку натуральних і трудових показників у грошовий

в) узагальненні всіх витрат, які понесло підприємство на виготовлення продукції

13. Який з перелічених методичних прийомів не належить до елементів методу бухгалтерського обліку:

а)оцінка;

б)калькуляція;

в)дисконтування;

г)подвійний запис?

Поиск по сайту: