АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

СПРОЩЕНИЙ ПРИКЛАД ЧАСТКОВОГО ВИКОНАННЯ ЗАВДАННЯ

(кроки 1, 5, 6, 9, 10, 11)

Вариант 0. Виконати з використанням MS Excel, MS Access, Visual Basic розрахунок прибутку відповідно до представленої структури таблиці1«Розрахунок прибутку». При розрахунках використовувати відомості довідкових таблиць (2,3) «Роздрібна надбавка» і «Товари». Зміст таблиць визначається студентом самостійно. Визначати Прибуток, Суми (S1, S2, S3).

Таблиця 1. Розрахунок прибутку

| Код товару (КТ) | Назва товару (НТ) | Квартал (КВ) | Собівартість товару (СТ) | Оптова ціна (ОЦ) | Кількість (К) | Прибуток (П) |

| Разом | S1 | S2 | S3 |

Таблиця 2. Роздрібна надбавка Таблиця 3. Товари

| Оптова ціна (ОЦ) | Надбавка (Н) | Код товару (КТ) | Назва товару (НТ) | |

| Товар А1 | ||||

| Товар А2 | ||||

| Товар А3 | ||||

| Товар В1 |

| Товар В2 | |

| Товар В3 | |

| Товар С1 | |

| Товар С2 |

Виконання завдання

Обробка табличних даних в MS Excel

з використанням довідкових таблиць

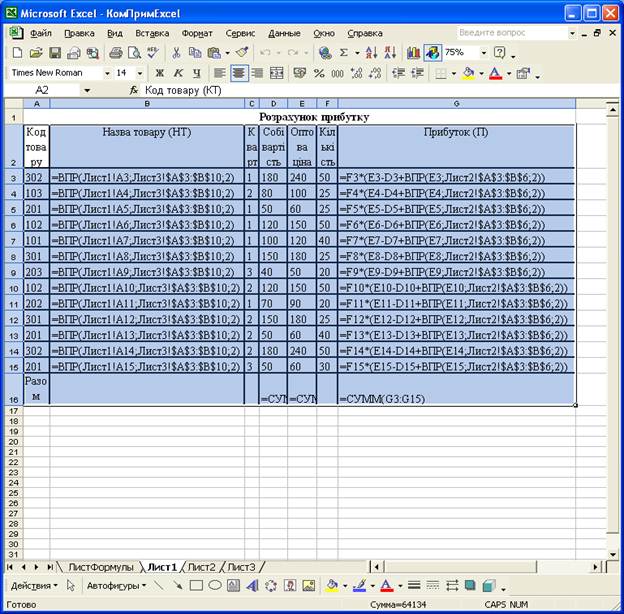

Відповідно до варіанту 0 індивідуального завдання створена основна таблиця, яка по коду товару і по оптовоій ціні звертається до даних довідкових таблиць (Табл. 1, 2, 3, рис. 1). Згідно з позначеннями в таблицях, прибуток становить П=К*(ОЦ-СТ+Н).

Таблиця 1. Розрахунок прибутку

| A | B | C | D | E | F | G | |

| Розрахунок прибутку | |||||||

| Код товару (КТ) | Назва товару (НТ) | Квартал (КВ) | Собівартість товару (СТ) | Оптова ціна (ОЦ) | Кількість (К) | Прибуток (П) | |

| Товар С2 | |||||||

| Товар А3 | |||||||

| Товар В1 | |||||||

| Товар А2 | |||||||

| Товар А1 | |||||||

| Товар С1 | |||||||

| Товар В3 | |||||||

| Товар А2 | |||||||

| Товар В2 | |||||||

| Товар С1 | |||||||

| Товар В1 | |||||||

| Товар С2 | |||||||

| Товар В1 | |||||||

| Разом |

(Лист 1)

| A | B | |

| Роздрібна надбавка | ||

| Оптова ціна (ОЦ) | Надбавка (Н) | |

Таблиця 2. Роздрібна надбавка

(Лист 2)

Таблица 3. Товари

| A | B | |

| Товари | ||

| Код товару (КТ) | Назва товару (Н) | |

| Товар А1 | ||

| Товар А2 | ||

| Товар А3 | ||

| Товар В1 | ||

| Товар В2 | ||

| Товар В3 | ||

| Товар С1 | ||

| Товар С2 |

(Лист 3)

Рис. 1. Таблиця у режимі відображення формул

Поиск по сайту: