АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Структурная и приведённая формы спецификации эконометрических моделей

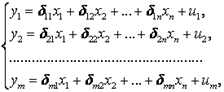

Система совместных, одновременных уравнений (или структурная форма модели) обычно содержит эндогенные и экзогенные переменные.

Эндогенные переменные – это зависимые переменные, число которых равно числу уравнений в системе и которые обозначаются через  , взаимозависимые переменные, которые определяются внутри модели (системы).

, взаимозависимые переменные, которые определяются внутри модели (системы).

Экзогенные переменные – это предопределенные переменные, влияющие на эндогенные переменные, но не зависящие от них, независимые переменные, которые определяются вне системы. Обозначаются через  .

.

В качестве экзогенных переменных могут рассматриваться значения эндогенных переменных за предшествующий период времени (лаговые переменные).

Предопределенными переменными наз. экзогенные и лаговые эндогенные переменные системы.

Структурная форма модели позволяет увидеть влияние изменений любой экзогенной переменной на значения эндогенной переменной.

Структурная форма модели в правой части содержит при эндогенных переменных коэффициенты  и экзогенных переменных – коэффициенты

и экзогенных переменных – коэффициенты  , которые называются структурными коэффициентами модели. Все переменные в модели выражены в отклонениях от среднего уровня, т.е. под подразумевается

, которые называются структурными коэффициентами модели. Все переменные в модели выражены в отклонениях от среднего уровня, т.е. под подразумевается  , а под – соответственно

, а под – соответственно  . Поэтому свободный член в каждом уравнении системы отсутствует. (3.3) ниже представлено.

. Поэтому свободный член в каждом уравнении системы отсутствует. (3.3) ниже представлено.

Использование МНК для оценивания структурных коэффициентов модели дает, как принято считать в теории, смещенные и несостоятельные оценки. Поэтому обычно для определения структурных коэффициентов модели структурная форма модели преобразуется в приведенную форму модели.

Приведенная форма модели представляет собой систему линейных функций эндогенных переменных от экзогенных:

(3.4)

(3.4)

где  – коэффициенты приведенной формы модели,

– коэффициенты приведенной формы модели,  – остаточная величина для приведенной формы.

– остаточная величина для приведенной формы.

По своему виду приведенная форма модели ничем не отличается от системы независимых уравнений, параметры которой оцениваются традиционным МНК. Применяя МНК, можно оценить , а затем оценить значения эндогенных переменных через экзогенные.

Коэффициенты приведенной формы модели представляют собой нелинейные функции коэффициентов структурной формы модели.

Структурные модели можно подразделить на три вида: - идентифицируемые;-неидентифиц.;- сверхидентифицируемые.

Условие идентифицируемости модели может быть записано в виде следующего правила:

Предопределённых + 1 = Эндогенных идентифицируемо

Предопределённых + 1 < Эндогенных неидентифицируемо

Предопределённых + 1 > Эндогенных сверхидентифицируемо

24. Гетероскедастичность случайного возмущения. Причины. Последствия.Алгоритм теста Голдфельда-Квандта на наличие или отсутствие гетероскедастичности случайных возмущений.

Гетероскедастичность - ситуация, когда дисперсия ошибки в уравнении регрессии изменяется от наблюдения к наблюдению. В этом случае приходится подвергать определенной модификации МНК (иначе возможны ошибочные выводы). Для обнаружения гетероскедастичности обычно используют 3 теста: тест ранговой корреляции Спирмена, тест Голдфеда - Квандта и тест Глейзера Доугерти.

Гетероскедастичность случайных возмущений – возмущения обладают различными дисперсиями r2i=r2wi, но не коррелированны друг с другом.

Причина: При гетероскедастичности распределение u для каждого наблюдения имеет нормальное распределение и нулевое ожидание, но дисперсия распределений различна.

Последствия нарушения условия гомоскедастичности случайных возмущений:

1. Потеря эффективности оценок коэффициентов регрессии, т.е. можно найти другие, отличные от Метода Наименьших Квадратов и более эффективные оценки

2. Смещенность стандартных ошибок коэффициентов в связи с некорректностью процедур их оценки

ипотеза(1):

Поиск по сайту: