АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Свойства временных рядов

Эконометрическую модель можно построить, используя три типа исходных данных:

- данные, характеризующие совокупность различных объектов в определенный момент (период) времени: cross sectional data, “пространственные”;

- данные, характеризующие один объект за ряд последовательных моментов

(периодов) времени: временные ряды, time series;

- данные, характеризующие совокупность различных объектов за ряд последовательных моментов времени: panel data, “панельные”.

Временной ряд – это совокупность значений какого-либо показателя за несколько последовательных моментов (периодов) времени. Он формируется под воздействием большого числа факторов, которые можно условно подразделить на три группы:

- факторы, формирующие тенденцию (тренд) ряда;

- факторы, формирующие циклические колебания ряда, например сезонный, недельный; для рядов цен на фондовом рынке характерны непериодические колебания;

- случайные факторы.

Модели, которые построены по данным, характеризующим один объект за ряд последовательных периодов, называются моделями временных рядов.

Каждый уровень временного ряда может формироваться их трендовой (Т), циклической или сезонной компоненты (S), а также случайной (E) компоненты.

Модели, где временной ряд представлен в виде суммы перечисленных компонентов называются аддитивными, если в виде произведения – мультипликативными моделями.

Аддитивная модель имеет вид: Y=T+S+E

Мультипликативная модель имеет вид: Y=T*S*E

Построение модели временного ряда:

1. производят выравнивание временного ряда (например методом скользящей средней); 2. Рассчитывают значения сезонной компоненты; 3. Устраняют сезонную компоненту и получают выровненный ряд; 4. Проводят аналитическое выравнивание уровней (T и E) и расчет значений Е с использованием полученного уравнения тренда; 5. Расчитывают значения Т и Е; 6. Расчитывают абсолютные и относительные ошибки.

Построение аналитической функции при моделировании тренда в любой задаче по эконометрике на временные ряды называют аналитическим выравниванием временного ряда и в основном применяются функции: линейная, степенная, гиперболическая, параболическая и т.д.

Параметры тренда определяются как и в случае линейной регрессии методом МНК, где в качестве независимой переменной выступает время, а в качестве зависимой переменной – уровни временного ряда. Критерием отбора наилучшей формы тренда служит наибольшее значение коэффициента детерминации, критерии Фишера и Стьюдента.

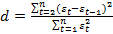

Автокорреляция в остатках – корреляционная зависимость между значениями остатков за текущий и предыдущие моменты времени. Для определения автокорреляции остатков используется критерий Дарбина-Уотсона:

Временной ряд – это датированная целочисленными моментами времени t экономическая переменная. Эта переменная служит количественной характеристикой некоторого экономического объекта, поэтому изменение этой переменной во времени определяется факторами, оказывающими воздействие на данный объект с ходом времени.

Все факторы делятся на 3 класса. 1 класс: факторы («вековые» воздействия), результирующее влияние которых на данный объект на протяжении длительного отрезка времени не изменяют своего направления. Они порождают монотонную составляющую (тенденцию или тренд). 2 класс: факторы (циклические воздействия), результирующее влияние которых на объект совершает законченный круг в течение некоторого фиксированного промежутка времени T. 3 класс: факторы (случайные воздействия),результирующее влияние которых на объект с высокой скоростью меняет направление и интенсивность. 3 Класс факторов позволяют интерпретировать величину в каждый период времени как случайную переменную

Поиск по сайту: