АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Расчет уровня минимального маржинального дохода

Если известны величина постоянных расходов и ожидаемая величина дохода (выручки) от реализации продукции, то уровень минимального маржинального дохода в процентах к выручке определяется по формуле:

d в % к ДN = С / ДN х 100 = 450000/720000 х100 = 62,5%

62,5 х 720000: 100 = 450000 тенге.

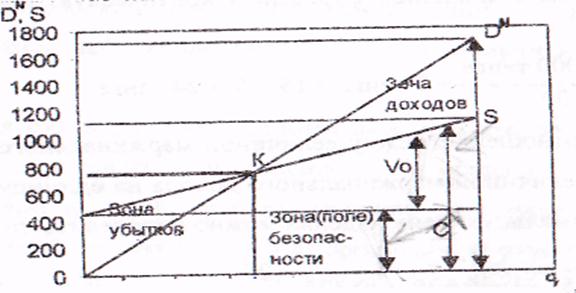

Представленные графически (рис, 1) расчеты говорят о том, что предприятие, реализовав 30 тыс. изделий на общую сумму 720 тыс.тенге, полностью покроет затраты и достигнет «критического» объема производства.

Показанной с помощью графика зависимости финансовых результатов от объема производства и реализации продукции может быть дана следующая интерпретация. Там, где пересекаются линии выручки и себестоимости (точка "К", соответствующая объему производства - 30000 штук), достигается состояние безубыточности, поскольку общий доход в этой точке в размере 720 тыс.тенге (30000x24 тенге) является достаточным для того, чтобы покрыть постоянные расходы в размере 450 тыс.тенге и переменные расходы в размере 270 тыс. тенге (30000x9 тенге). При объеме реализации ниже этой точки предприятие не может покрыть все затраты (см. график) и, следовательно, финансовым результатом его деятельности являются убытки. Напротив, при объеме реализации большем, чем критический, финансовый результат положительный, т.е. деятельность предприятия становится доходной.

Условные обозначения к графику:

Д - выручка от реализации продукции;

S - полная себестоимость реализованной продукции;

Vo- общие переменные расходы;

С - постоянные расходы;

q - количество единиц продукции, тыс.шт.;

К - точка критического объема производства.

Зона убытков в графике расположена слева, а зона доходов - справа от критической точки объема производства. Оценивая релевантный ряд в границах от 10 тыс. до 70 тыс. единиц, можно сделать вывод, что каждая единица продукции, произведенная и реализованная сверх 30 тыс. единиц, будет приносить предприятию 15 тенге (24-9) маржинального дохода, который равен цене реализации за вычетом переменных издержек.

.

.

Рис. График взаимосвязи показателей объема производства, выручки, затрат и дохода

Этот доход отличается от реальной суммы на величину постоянных затрат. Применение метода исчисления себестоимости продукции на основе переменных затрат дает возможность избежать сложных вычислений постоянных расходов, сравнить доход (выручку) от реализации и маржинальный доход, списать все постоянные расходы на реализованную продукцию и оценить остатки готовой продукции на складах по переменным расходам. Практически это дает возможность перенести предполагаемый риск от непродажи товаров на текущий год, а следовательно, уменьшить на эту сумму доход и, соответственно, налоги.

При объеме реализации 70 тыс. единиц абсолютная величина дохода от основной деятельности составит 600 тыс.тенге [(70000x24)- (450000+70000x9)] = (168000-108000)..

Превышение планируемой величины дохода от реализации в натуральном измерении (70 тыс. единиц) над доходом от реализации в точке окупаемости составляет 40 тыс. единиц (70000-30000). Это превышение носит название «зона (поле) безопасности», так как оно характеризует тот доход (выручку) от реализации, который позволяет обеспечить безубыточность работы. Каждая единица реализованной продукции в диапазоне от 10 до 30 тыс. единиц приносит убытки, в связи с тем, что этого объема реализации недостаточно для покрытия общих издержек.

На величину критического объема производства оказывает влияние изменения следующих факторов первого порядка:

1. цены единицы изделия;

2. переменных издержек на единицу продукции;

3. постоянных издержек.

Снижение цены единицы реализованной продукции предопределяет необходимость увеличения объема реализации в натуральном измерении, т.;. повышения точки окупаемости для покрытия издержек.

Вопросы для самоконтроля:

- Задачи анализа доходности предприятия?

- Какие показатели, характеризуют доходность предприятия?

- Что относится к абсолютным показателям доходности?

- Что относится к относительным показателям доходности?

- Как проводится анализ аболютных показателей доходности?

- Как осуществляется анализ относительных показателей дохдности?

- Факторный анализ валового дохода?

Рекомендуемая литература:

1. Анализ хозяйственной деятельности предпрития. / изд второе, переработанное и дополненное Савицкая Г.В., Мн Экоперспектива, 2001г.

2. Баканов Ю.А., Шеремет А.Д. Теория экономического анализа. Учебник, 4-е изд. М.: Финансы и статистика, 2007-ст.248.

3. Бернгольц С.Б. Экономический анализ деятельности предприятий. М.: Финансы и статистика, 2006-ст.248.

4. Берстайн Л.А. Анализ финансовой отчетности Пер. с англ. М.: Финансы и статистика, 2006-ст.290.

5. Дюсенбаев К.Ш. Анализ финансового положения предприятия. Учеб Пособие. – Алматы: Экономика. 1998- ст.184.

6. Дюсембаев К.Ш. Аудит и анализ в система управления финансами (теория и методология).- Аоматы: Экономика, 2000.

7. Дюсенбаев К.Ш. Анализ финансовой отчетности. Учеб Пособие. – Алматы: Экономика. 2010- ст.384.

Поиск по сайту: