АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Функция потребления в кейнсианской модели 5 страница

\ Из рис. 4.9 следует, что бюджет может быть сбалансирован в точке Е при уровне дохода YE. Допустим, фактический доход ра вен Yx, а потенциальный — У2. Существующий при уровне дохо да Yj бюджетный дефицит KL может свидетельствовать о том, что проводится стимулирующая фискальная политика, которая сопровождается появлением или ростом бюджетного дефицита. Однако на самом деле никаких стимулирующих мер не предпри нимается. Это доказывает тот факт, что при полной занятости и тех же государственных расходах и налоговых ставках (кривые G и Т остаются на месте) бюджет полной занятости имеет излишек, равный отрезку MN. Следовательно, причиной фактичес кого дефицита является спад производства. Фискальная полити ка, наоборот, была сдерживающей, и отчасти именно поэтому уровень совокупного дохода ниже потенциального. Возникает необходимость в принятии надлежащих фискальных мер, т.е. в стимулировании совокупных расходов.

Изменение бюджета полной занятости показывает, каким образом проводимая бюджетно-налоговая политика влияет на изменение совокупных расходов. Рост дефицита или сокраще ние излишка бюджета полной занятости свидетельствуют о проведении стимулирующей фискальной политики, направ ленной на расширение совокупных расходов. И наоборот, умень шение дефицита или увеличение излишка бюджета полной за нятости являются результатом реализации сдерживающей бюджетно-налоговой политики, цель которой — сокращение совокупных расходов.

v4.6. Особенности бюджетно-налоговой политики Республики Беларусь на современном этапе

В предыдущих параграфах данной главы бюджетно-налого вая политика представляла для нас интерес прежде всего с тео ретической точки зрения, для получения ответа на вопрос: как можно использовать инструменты данной политики для стаби лизации экономики. Но лишь теоретического описания воз можных мероприятий в данной сфере недостаточно. Важное зна чение имеет анализ особенностей реализации стабилизационных мер конкретной национальной экономикой.

В Республике Беларусь бюджетно-налоговая система, ори ентированная на функционирование в рыночных условиях, проходит этап становления. В период нахождения нашей стра ны в составе Советского Союза осуществлялись некоторые меры финансового регулирования со стороны государства, но по-

скольку в социалистической экономике считалось невозмож ным возникновение кризисов и связанных с ними проявлений нестабильности, действие бюджетно-налоговой политики про сто исключалось.

С 1992 г. система налогообложения в Беларуси находится в состоянии постоянного реформирования, что выражается в ап робации видов налогов, их ставок, налоговых льгот, определе нии структуры республиканских и местных налогов, уточне нии их функциональной роли и т.д. Конечно, был использован опыт применения форм и методов налогового регулирования и проанализированы модели налоговых систем развитых рыноч ных экономик, но республика не пошла по пути простого их ко пирования. Поэтому процесс реформирования налоговой систе мы и системы государственных расходов занимает столь дли тельное время.

В соответствии с Законом Республики Беларусь «О бюджет ном устройстве», страна перешла на самостоятельное построе ние бюджетов различных уровней власти: республиканского, регионального (область, район) и местного (административные группы, в том числе города и районы в городах).

Согласно Закону Республики Беларусь «О налогах и сбо рах», при использовании налоговых поступлений применяется способ долевого участия, который закрепляет зависимость раз вития местной экономики от Центра, предполагает субсидиро вание нижестоящих бюджетов. Данный механизм заимствован от прежней практики централизованного регулирования выше стоящими органами доходов местных бюджетов.

Поскольку республиканский бюджет финансирует расходы на оборону, правоохранительные и судебные органы, обслужи вание государственного внутреннего долга, республиканские программы, мероприятия по ликвидации последствий катаст рофы на Чернобыльской АЭС и другие направления, то все по ступления от общегосударственных налогов зачисляются в об щереспубликанский бюджет, а затем по ряду налоговых отчис лений осуществляется их долевое использование. Среди нало гов, по которым устанавливаются нормативы отчислений в рес публиканские и местные бюджеты, — налог на прибыль и дохо ды, платежи за пользование природными ресурсами, госпош лина и сборы.

Вместе с тем есть и отрицательные стороны существующего централизованного порядка распределения налоговых поступ лений. Так, местные органы власти не имеют серьезных стиму лов к зарабатыванию средств, поскольку недостаточно самосто ятельны; высокая дотационность местных бюджетов предопреде-

лена стремлением довести бюджетную обеспеченность на одно го жителя до среднереспубликанского уровня; нагрузка на фи нансовые органы возрастает по причине огромных встречных финансовых потоков из региона в Центр, а затем из республи канского бюджета — в местные.

К моменту приобретения Республикой Беларусь суверените та доля консолидированного бюджета в ВВП составляла 32,4 % (табл. 4.1). Затем в течение двух лет этот показатель возрастал, что было связано с необходимостью централизации в бюджете финансовых ресурсов для осуществления социально-экономи ческой политики в условиях самостоятельности.

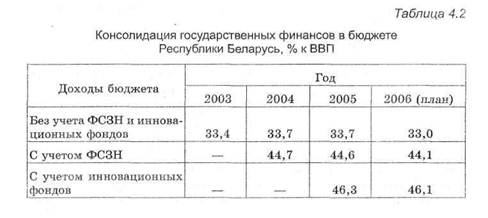

За 1995—2005 гг. значительно увеличился охват бюджета за счет поэтапного включения в него внебюджетных средств госу дарства (табл. 4.2). В 2004 г. в бюджет включен Фонд социаль ной защиты населения (ФСЗН) Министерства труда и социаль ной защиты, в 2005 г. — инновационные фонды, в 2006 г., с при нятием Закона о бюджете, — фонд развития строительной науки.

Бюджетно-налоговая политика Республики Беларусь имеет следующие направления:

• обеспечение роста экономики, укрепление финансово-кре дитной системы;

• поэтапное сокращение налоговой нагрузки и упрощение налоговой системы;

• повышение уровня жизни населения посредством увели чения зарплаты, пенсий, пособий и других выплат, укрепления материальной базы учреждений социальной сферы, государст венной поддержки строительства жилья;

• государственная поддержка приоритетных отраслей ре ального сектора экономики.

Для оценки налоговой нагрузки, эффективности государ ственных расходов, системы социальной защиты, влияния бюджетно-налоговой политики на экономику требуются досто верные данные, базой для формирования которых являются бюджетные классификации. Согласование и унификация ста тистики государственных финансов — один из важных вопро сов, которые предстоит решить при формировании междуна родной нормативной правовой базы в рамках Единого экономи ческого пространства Республики Беларусь, Республики Казах стан, Российской Федерации и Украины. В ходе унификации методологии статистики государственных финансов основная задача состоит в гармонизации национальных бюджетных клас сификаций на основе международных стандартов в этой облас ти, в частности Руководства по статистике государственных финансов Международного валютного фонда (в ред. 2001 г.) (РСГФ—2001). В качестве первого этапа перехода к методоло гии РСГФ—2001 Министерством финансов разработаны и с 1 января 2006 г. введены в действие новые бюджетные класси фикации: классификация доходов и функциональная класси фикация расходов бюджета Республики Беларусь. Следует от метить, что с 2005 г. Республика Казахстан, Российская Феде рация и Украина также перешли к использованию классифика ций, разработанных с учетом международных стандартов.

Согласно методологии РСГФ, классификация доходов бюд жета в 2006 г. позволяет четко разграничивать налоговые и не налоговые поступления в бюджет, отражать источники форми рования целевых бюджетных фондов и ФСЗН по разделам клас сификации, проводить качественный анализ доходов бюджета и обеспечивать международную сопоставимость показателей бюджета Республики Беларусь. Основными источниками нало говых доходов консолидированного бюджета являются: налог на добавленную стоимость — 6,7 трлн р. (26 % дохода без учета

средств ФСЗН); налоги на доходы и прибыль, уплачиваемые ор ганизациями, — 3,2 трлн р. (12,5 %); акцизы — 2,4 трлн р. (9,4 %); подоходный налог — 2,3 трлн р. (8,9 %); доходы от внешнеэкономической деятельности — 1,9 трлн р. (7,6 %)

Гтабл. 4.3}.

Расходы по бюджету на 2006 г. представлены по новой функ циональной классификации, особенностями которой являются сокращение количества разделов (до 10) и подразделов функцио нальной классификации расходов с их четкой привязкой к ос новным функциям и сферам деятельности государства, а также отражение целевых бюджетных фондов в составе разделов и подразделов функциональной классификации по соответствую щим отраслям (табл. 4.4).

Показателями стабильности бюджетно-налоговой системы и результативности фискальной политики в мировой практике служат следующие пороговые значения: дефицит бюджета — не более 3 % ВВП; уровень государственного долга для переходных экономик — не более 55 % ВВП; уровень платежей по обслужи ванию внешнего долга — не более 30 % объема доходов бюджета.

Показатели финансовой безопасности находятся в Респуб лике Беларусь в допустимых границах и далеки от критичес ких значений.

В табл. 4.5 показана динамика изменения бюджетного де фицита с 1998 г.

Отличительной особенностью бюджетно-налоговой полити ки Беларуси на протяжении последних 10 лет является сохра нение дефицита бюджета на достаточно низком уровне — в пределах 2—3 % ВВП. С 2004 г. из источников финансирова ния дефицита бюджета исключены кредиты Национального банка, что оказало положительное влияние на уровень инфля ции в республике.

Внутренние источники финансирования дефицита бюджета на 2006 г. составляют 404,2 млрд р., в их числе: источники от размещения государственных ценных бумаг — 500 млрд р.; ис точники от операций с принадлежащим государству имуще ством — минус 99,5 млрд р. (т.е. направление средств на увели чение доли государства в уставных фондах).

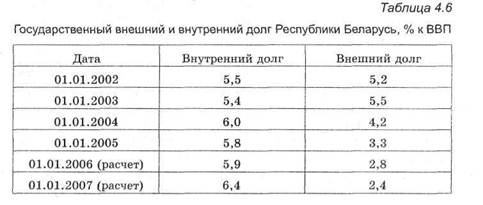

Выплаты по внешнему долгу не обременительны для государ ства. По состоянию на 1 декабря 2005 г., внешний государствен ный долг составил 592 млн дол. США при утвержденном лимите 2 млрд дол. В настоящее время кредиторами Республики Бела русь являются 12 стран. Наибольшую долю в кредитном портфе ле страны имеют займы России (37,2 %), Германии (17,9 %), США (11,4 %), МБРР (9,8 %). На протяжении всего периода существо вания внешнего долга Беларусь сохраняла свои позиции в группе стран с низким уровнем задолженности. Так, отношение внешне го государственного долга к ВВП при нормативе 50 % начиная с 1996 г. не превышало 10 %; в 2006 г. оно составит не более 3 %. Внутренний и внешний долг в стране также находится на относи тельно постоянном уровне (табл. 4.6).

В Основных направлениях социально-экономического раз вития Республики Беларусь на период до 2010 года указано, что бюджетно-налоговая политика является важнейшим ин-

струментом реализации основных направлений и приоритетов социально-экономического развития страны. В дальнейшем предполагается максимально упростить налоговую систему, сведя общее количество республиканских налогов к 7—8 основ ным. Политику государственных расходов планируется напра вить на обеспечение гарантий социальной защиты населения, сокращение доли государственных расходов в ВВП, стабилиза цию экономики, избирательную поддержку АПК, повышение эффективности финансирования жилищного строительства.

Основные выводы

1. Для устранения резких колебаний экономической конъ юнктуры государство может применять инструменты фискаль ной политики — изменение налогов и государственных расхо дов. Увеличение налогов снижает уровень располагаемого дохо да, совокупного спроса и выпуска продукции, а также сокраща ет бюджетный дефицит. Рост объема государственных расходов увеличивает совокупный спрос и выпуск продукции, а также повышает бюджетный дефицит.

2. Под дискреционной (активной) фискальной политикой понимают сознательное изменение правительством государ ственных закупок, трансфертов, налогов. Все инструменты бюджетно-налоговой политики обладают эффектом мультипли катора, т.е. их изменения приводят к более значительным сдви гам в уровне совокупного дохода (выпуска). Для анализа муль типликационного эффекта используют кейнсианские модели «доходы—расходы» и «утечки—инъекции». Наибольшим яв ляется значение мультипликатора государственных расходов

3. Автоматические стабилизаторы смягчают колебания сово купного дохода (выпуска) посредством уменьшения величины мультипликатора. Подоходный налог и трансфертные платежи являются наиболее важными автоматическими стабилизаторами.

4. Реализация стимулирующей фискальной политики со провождается появлением или ростом бюджетного дефицита. Существуют следующие основные способы его финансирования: усиление налогообложения; долговое финансирование (внут реннее и внешнее); монетизация бюджетного дефицита; финан сирование за счет внешних займов или средств, полученных от продажи государственной собственности.

5. Стабилизировать и уменьшить внутренний долг прави тельство может тремя способами: увеличив доходы бюджета и уменьшив его расходы, что приведет к сокращению первичного дефицита или даже появлению излишка; осуществив монетиза цию бюджетного дефицита; полностью или частично отказав шись от уплаты долга. f

Внешний государственный долг способен возникнуть в ре зультате прямого заимствования средств у иностранных госу дарств, международных кредитно-финансовых институтов, частных компаний или путем продажи им государственных ценных бумаг. Последствия внешнего долга более тяжелы для страны, чем последствия внутреннего, поэтому его лимит обыч но устанавливается законодательно.

6. Фискальная политика обладает рядом достоинств, основ ным из которых является ее способность сглаживать колебания делового цикла, изменять структуру совокупного спроса. Эк спансионистская фискальная политика может быть использо вана для стимулирования экономического роста.

Вместе с тем реализация бюджетно-налоговой политики связана с решением ряда проблем, обусловленных ее недостат ками. К ним можно отнести прежде всего длительные времен ные лаги; невозможность точно рассчитать влияние измене ний параметров фискальной политики на реальную экономи ку; эффект вытеснения; рост цен, вызываемый проведением

стимулирующей фискальной политики и ослабляющий ее эф фективность; подверженность влиянию политического цикла.

Основные понятия

Автоматическая фискальная Мультипликатор налогов

политика Мультипликатор трансфертов

Бремя государственного долга Сдерживающая фискальная

Бюджет полной занятости политика

Встроенные стабилизаторы Секвестирование

Дискреционная фискальная Стимулирующая фискальная

политика политика

Мультипликатор государствен- Эффект вытеснения

ных расходов

Вопросы для самопроверки

1. Исходя из каких критериев фискальную политику под разделяют на стимулирующую и сдерживающую, дискрецион ную и автоматическую?

2. Чему равен мультипликатор государственных закупок и почему он больше налогового мультипликатора?

3. Назовите встроенные стабилизаторы и объясните меха низм их действия.

4. Какие инструменты фискальной политики и каким обра зом должно использовать правительство во время спадов про изводства, инфляции?

5. Проанализируйте, к каким последствиям приводят моне тизация бюджетного дефицита, его долговое финансирование.

6. Что представляет собой бремя государственного долга с точки зрения сегодняшнего и будущего поколений?

7. Оцените бюджетно-налоговую политику, проводимую в Республике Беларусь.

Тесты и задачи

1. Что может предпринять правительство для повышения уровня совокупного дохода:

а)/Снизить налоги; б) сократить государственные закупки товаров и услуг;

в) уменьшить трансфертные платежи; г) снизить уровень бюджетного дефицита; д) верны ответы а) и г)?

2. Различие в эффекте мультипликатора при увеличении го сударственных закупок и при снижении на ту же сумму нало гов вызвано тем, что:

а) государственные расходы, повышая доходы от производ ственной деятельности, увеличивают тем самым расходы на потребление;

б) снижение налогов непосредственно влияет на величину потребительских доходов и расходов, а увеличение государ ственных расходов оказывает на них косвенное воздействие;

в) сокращение индивидуальных налогов не приведет к росту потребительских расходов на ту же сумму: частично возросшие доходы (как результат падения налогов) будут сберегаться;

г) все предыдущие ответы неверны.

3. Согласно концепции мультипликатора сбалансированно го бюджета, равное сокращение налогов и государственных за купок:

а) не изменит уровень совокупного дохода и выпуска; б) будет способствовать вытеснению частных инвестиций;

в) увеличит равновесный уровень совокупного дохода и выпуска;

г) вызовет движение ранее сбалансированного бюджета к де фицитному состоянию.

4. Совокупный доход, составляя 6000 ден. ед., отстает от по тенциального на 1000 ден. ед. Правительство страны с целью достижения полной занятости решает проводить фискальную политику. Национальное потребление характеризуется функ цией С = 100 + 0,8Y. Определите:

а) какую форму фискальной политики выберет правитель ство; б) какие инструменты оно может использовать для реше ния поставленной задачи; в) на какие величины должны изме ниться государственные закупки и чистые автономные налоги.

5. Равновесный объем ВВП составляет 8000 ден. ед. Прави тельство решило выплатить автономные социальные пособия в размере 200 ден. ед. Известно, что трс = 0,8.

Определите, как повлияют социальные трансферты наобъем ВВП.

6. Экономика находится в состоянии неполной занятости. Правительство решило увеличить налоги на 5 ден. ед. и при этом избежать дефицита госбюджета. Предельная склонность к потреблению равна 3/4.

Определите, на какую величину должны быть увеличеныгосзакупки. Изменится ли реальный равновесный националь ный доход; если да, то на какую величину?

Литература

Агапова ТА., Серегина С.Ф. Макроэкономика: Учеб. / Подобщ. ред. А.В. Сидоровича. 4-е изд. М.: Дело и Сервис, 2002. С. 116—140, 371—395.

Дорнбуш Р., Фишер С. Макроэкономика: Пер. с англ. М.:Изд-во МГУ: ИНФРА-М, 1997. С. 90—112, 153—177, 575—613.

Ивашковский С.Н. Макроэкономика: Учеб. 2-е изд., испр.М.: Дело, 2004. С. 188—201.

Мэнкью Н.Г. Макроэкономика: Пер. с англ. М.: Изд-воМГУ, 1994. С. 615—636.

Сакс Дж.Д„ Ларрен Ф.Б. Макроэкономика. Глобальный подход: Пер. с англ. М.: Дело, 1996. С. 221—253.

Тарасевич Л.С, Гребенников П.И., ЛеусскийАИ. Макроэкономика: Учеб. / Под общ. ред. Л.С. Тарасевича. М.: Юрайт-Издат, 2003. С. 359—371.

Глава 5

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА

На современном этапе в системе государственного регулиро вания экономики одна из главных ролей принадлежит денеж но-кредитной политике, основополагающей целью которой яв-ляется_помощь ^экономике в достижении общего уровня про изводства, характеризующегося полной занятостью и стабиль ным уровнем цен. Денежно-кредитная политика проводится центральным банком страны, который контролирует денелсную массу, уровень процентной ставки, объем кредитов, валютный курс и другие важнейшие макроэкономические параметры. Опыт развитых стран показал, что ошибки денежно-кредитно го регулирования обходятся экономике дорого, ибо могут при вести как к инфляции, так и" к спаду производства. Поэтому важно понимать сущность и логику, механизм реализации де нежно-кредитной политики, уметь оценивать ее эффективность, знать основные инструменты и их влияние на деловую актив ность. Именно эти вопросы будут рассмотрены в данной главе.

5.1. Понятие и цели денежно-кредитной политики

Под денежно-кредитной (монетарной) политикой подразу мевают совокупность мероприятий, осуществляемых в денеж но-кредитной сфере с целью регулирования экономики. Разра батывает и реализует ее центральный банк страны, который при этом действует в русле проводимой правительством эконо мической политики. ^&ье^ами„регулирования являются де нежная масса и связанные с ней параметры. Основными субъ ектами денежно-кредитной политики выступают центральный банк, коммерческие банки и другие кредитно-финансовые уч реждения. Вместе с тем она влияет на положение практически каждого экономического субъекта, будь то государственное уч реждение, фирма или домохозяйство.

Поскольку денежно-кредитная политика — важнейшее на правление макроэкономического регулирования, их конечные цели совпадают. Таковыми являются: устойчивые темпы экономического роста; высокий уровень занятости; стабильный уровень цен; равновесие платежного баланса страны (рис. 5.1).

Рис. 5.1. Цели денежно-кредитной политики

Одновременно достичь всех целей невозможно, так как если одни из них согласуются между собой, то другие находятся в состоянии противоречия. Например, обеспечение высоких, ус тойчивых темпов экономического роста, несомненно, приведет к повышению уровня занятости. Вместе с тем действия, направ ленные на стабилизацию уровня- цен, могут сопровождаться увеличением безработицы. Поэтому необходимо установить ие рархию целей монетарной политики, учитывая, что приоритет, как правило, отдается поддержанию стабильного уровня цен.

Особенность денежно-кредитного регулирования состоит в том, что центральный банк не в состоянии напрямую влиять на объем выпуска, уровень занятости, но может способствовать достижению конечных целей, воздействуя на определенные па раметры денежно-кредитной сферы, которые непосредственно связаны с реальным сектором экономики. Именно они являют-

ся промежуточными целями денежно-кредитной политики. Центральный банк определяет конкретные значения парамет ров и контролирует их в процессе реализации монетарной политики.

Выделяют критерии выбора промежуточной цели. Это, во-первых, измеримость, т.е. должна существовать переменная, которую можно быстро и точно рассчитать, чтобы дать возмож ность банку оперативно получать информацию о ее состоянии. Во-вторых, управляемость: центральный банк должен быть способен с помощью своих инструментов изменять в нужном направлении величину этой переменной. В-третьих, предсказу емость воздействия переменной на конечные цели.

Основными промежуточными целями, как правило, явля ются денежная масса (предложение денег) и процентная став ка. В качестве других возможных целей могут выступать: об менный курс национальной валюты, разница между долгосроч ными и краткосрочными ставками процента, объем кредита, индексы товарных цен.

Как денежная масса, так и процентная ставка при использо вании их в качестве промежуточных целей имеют свои преиму щества и недостатки (см. раздел 5.4). Проблема состоит в выбо ре центральным банком одной из них, так как он не в состоянии одновременно достичь двух автономно поставленных целей, поскольку, согласно кривой функции спроса на деньги, каждой ставке процента соответствует определенная величина денеж ной массы, и наоборот. Поэтому центральный банк должен оп ределить, что он будет контролировать: предложение денег или процентную ставку.

Перед тем как приступить к достижению промежуточных целей, центральный банк устанавливает набор тактических (операционных) целей. Ими могут быть денежная база, денежные агрегаты, межбанковская процентная ставка или ставка процента по государственным ценным бумагам И др. Тактичес кая цель обычно определяется в соответствии с промежуточной. Например, если в качестве последней выбрана денежная масса, центральный банк может избрать операционной целью денеж ную базу или конкретный денежный агрегат. Если же он наме рен регулировать процентную ставку, то тактической целью ло гично выбрать межбанковскую ставку процента.

Таким образом, центральный банк ставит перед денеж но-кредитной политикой комплекс целей, контроль за которы ми позволяет ему оперативно отслеживать правильность вы бранной политики, корректировать ее в нужном направлении, определяемом планируемыми конечными результатами.

Следует отметить, что центральный банк не придерживает ся единожды выбранных целей, он может изменять их в зави симости от состояния экономики и задач, стоящих перед об ществом.

До 70-х гг. Х}\ в. в развитых странах рыночной экономики преоблада ла практика поддержания стабильной ставки процента для предот вращения колебаний инвестиционного спроса, приводящих к возник новению конъюнктурных циклов. В 1970-х гг. Федеральная резервная система (ФРС) США и центральные банки западноевропейских стран переориентиро вались на стабилизацию денежной массы. Этому содействовали две причины: ускорение развития инфляции, переросшей в стагфляцию, и широкое рас пространение учения монетаристов о роли денег. Переориентация денежной политики на стабилизацию количества находящихся в обращении денег приве ла к усилению колебаний ставки процента. Кроме того, в 1980-х гг. в связи с су щественным обогащением ассортимента финансовых инструментов (финан совых инноваций) и глобализацией валютных операций обнаружилась неста бильность спроса на деньги. Поэтому с 1980-х гг. стала проводиться более сво бодная денежная политика, в ходе которой выбор промежуточной цели опре деляется текущей экономической конъюнктурой. Так, благодаря оперативному удовлетворению резко возросшего спроса населения на деньги после крупней шего обвала цен на Нью-Йоркской фондовой бирже 19 октября 1987 г. удалось избежать серьезных потрясений финансовой системы США. Примечательно, что ФРС пошла на увеличение предложения денег, несмотря на то что эконо

мика страны в то время находилась в состоянии полной занятости.

В 1990-х гг. во многих странах основной целью денежно-кредитной полити ки стало удержание темпов инфляции в заранее провозглашенных пределах (таргетирование инфляции). Исследования, проведенные в Европейском ва лютном институте, показали, что в европейских странах в середине 1990-х гг. использовались различные промежуточные цели денежной политики: коли чество денег, обменный курс, уровень цен.

ТарасевичЛ.С., Гребенников П.И., Леусский А.И. Макроэкономика:Учеб. / Под общ. ред. Л.С. Тарасевича. М.: Юрайт-Издат, 2003. С. 380—381.

Поиск по сайту: