АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Функция потребления в кейнсианской модели 8 страница

Вопросы для самопроверки

1. По какому критерию цели денежно-кредитной политики делятся на конечные, промежуточные и тактические?

2. Покажите, в чем недостатки и преимущества выбора в ка честве промежуточной цели предложения денег, процентной ставки.

3. Как влияют обязательные и избыточные резервы на пред ложение денег? Что изменится, если центральный банк отме нит обязательные резервы?

4. Назовите достоинства и недостатки таких инструментов денежно-кредитной политики, как изменение резервной нор мы, изменение учетной ставки, операции на открытом рынке.

5. Почему центральные банки развитых стран используют в качестве основного инструмента регулярной денежно-кредит ной политики операции на открытом рынке, хотя механизм их воздействия на экономику и механизм дисконтной политики практически одинаковы?

6. Как центральный банк должен использовать основные ин струменты денежно-кредитной политики во время инфляции?

7. Что, по вашему мнению, должен предпринять Нацио нальный банк Республики Беларусь в целях повышения эффек тивности проводимой денежно-кредитной политики?

Тесты и задачи

1. Обязательные резервы коммерческих банков представля ют собой:

а) активы коммерческих банков и активы центрального банка;

б) пассивы коммерческих банков и активы центрального банка;

в) пассивы коммерческих банков и пассивы центрального банка;

г) активы коммерческих банков и пассивы центрального банка.

2. Как действует уменьшение коэффициента депонирова ния cd:

а) ведет к уменьшению денежной массы; б) ведет к увеличению денежной массы; в) оставляет денежную массу прежней?

3. В банк А поступил вклад до востребования на сумму 100 тыс. р. Норма обязательных резервов равна 10 %. На какую максимальную сумму может увеличить денежную массу в стра не этот депозит:

а) 900 тыс. р.; б) 1000 тыс. р.; в) 1100 тыс. р.; г) 100 тыс. р.?

4. Как повлияет на совокупный спрос продажа центральным банком государственных ценных бумаг коммерческим банкам или населению:

а) стимулирует его рост; б) приведет к сдерживанию; в) оставит без изменений?

5. Ниже приведен балансовый отчет коммерческого банка А.

| Активы, млн р. | Пассивы, млн р. | |

| Обязательные резервы | 200 Вклады до востребования | |

| Ценные бумаги | ||

| Ссуды |

Определите, как изменится данный балансовый отчет припроведении следующих операций:

а) поступление в банк А нового вклада до востребования в размере 10 млн р.;

б) установление центральным банком нормы обязательных резервов в размере 10 % и предоставление банком А для ссуды максимально возможной суммы денег.

6. Суммарные резервы коммерческого банка составляют 100 млн р., депозиты — 800 млн р., норма обязательных резер вов — 10 %. Как изменится предложение денег, если банк решит использовать все свои избыточные резервы для выдачи ссуд?

Литература

Агапова ТА., Серегина С.Ф. Макроэкономика: Учеб. / Подобщ. ред. А.В. Сидоровича. 4-е изд., перераб. и доп. М.: Дело и Сервис, 2001. С. 162—179.

Бункина М.К., Семенов AM. Макроэкономика: Учеб. 3-е изд.,перераб. и доп. М.: Дело и Сервис, 2000. С. 236—242, 275—290.

Ивашковский С.Н. Макроэкономика: Учеб. 3-е изд., испр.М.: Дело, 2004. С. 164—167, 184—187.,

Мишкин Ф. Экономическая теория денег, банковского делаи финансовых рынков: Учеб. пособие: Пер. с англ. М.: Аспект Пресс, 1999. С. 447—546.

Сакс Дж.Д„ Ларрен Ф.Б. Макроэкономика. Глобальный подход. М.: Дело, 1999. С. 292—315.

Самуэльсон П., Нордхаус В. Экономика. М.: Издат. дом«Вильяме», 2000. С. 446—464.

Глава 6

МАКРОЭКОНОМИЧЕСКОЕ РАВНОВЕСИЕ НА ТОВАРНОМ И ДЕНЕЖНОМ РЫНКАХ:

МОДЕЛЬ IS-LM

Для более глубокого постижения механизмов действия фи скальной и денежно-кредитной политики используется модель IS — LM, разработанная английским экономистом Дж. Хиксом

в 1937 г. Ее также называют моделью двойного равновесия, ибо она определяет условия, при которых наступает одновременное равновесие на товарном и денежном рынках. Данная модель да ет возможность понять, как фискальная и денежно-кредитная политика влияют на экономику, каким образом они взаимосвя заны, какова их эффективность.

Поскольку Дж. Хикс являлся последователем Дж.М. Кейн-са, предложенная им модель базируется на кейнсианских тео ретических положениях. Как и в модели кейнсианского креста,

в ней рассматривается экономическое равновесие при следую щих условиях: экономика страны замкнута; объем выпуска ра вен совокупному доходу; уровень цен фиксирован, т.е. реаль ные и номинальные величины совпадают.

6.1. Равновесие на рынке товаров. Кривая «инвестиции—сбережения» (кривая IS)

Для построения модели проанализируем состояние товарно го рынка. Кривая IS выводится из условия его равновесия, со гласно которому реальные совокупные расходы равны совокуп ному доходу (выпуску).

Известно, что между уровнем реальной процентной ставки г и планируемыми инвестициями I существует обратная зависи мость. Для упрощения рассмотрим линейную функцию инвес-

тиций (рис. 6.1а). При уровне IгpJщeжтвJaй_c.тaвки rx объем пла нируемых инвестиций составит 1±. Соответственно, совокупные расходы АЕ будут равны С + Ix + G (рис. 6.16). Кривая совокуп ных расходов, пересекаясь с биссектрисой, определит точку равновесия Ег и равновесный объем дохода Yj. Таким образом, при процентной ставке г1 равновесным будет доход Yx. Эти па раметры определят точку А (рис. 6.1 в).

Допустим, что процентная ставка снизилась с гг до г2. Это приведет к росту планируемых инвестиций с 1г до 12 и увеличе нию совокупных расходов. Кривая совокупных расходов С + It + G сдвинется вверх в положение С + I2 + G (см. рис. 6.16). Новое положение равновесия на товарном рынке будет достигнуто в точке Е2 при процентной ставке г2. Равновесным будет доход Y2. Поскольку инвестиции обладают мультипликационным эффектом, определить увеличение дохода можно, умножив их прирост на мультипликатор инвестиций. Значениям r2, Y2 бу дет соответствовать точка В (см. рис. 6.1в).

Если непрерывно изменять значения процентной ставки и для каждого находить соответствующие значения дохода, то на рис. 6.1 в получим кривую IS (инвестиции—сбережения). Дж. Хикс дал этой кривой такое обозначение потому, что в про стейшей кейнсианской модели, в которой отсутствует государ ственный сектор, равновесие на товарном рынке достигается при равенстве инвестиций J и сбережений S. Каждая точка кри вой IS выражает такое сочетание г и У, при котором на товарном ^ры нке наступает равновесие. Следовательно, кривая IS пред ставляет собой геометрическое место точек всех возможных ком бинаций процентной ставки и совокупного дохода (выпуска^^со-ответетвующих равновесному состоянию товарного рынка.

Множество равновесных сочетаний г, Y, представленных в графическом виде, получило название «линия IS» (/ = S — условие равновесия на рынке благ в экономике без государства и заграницы).

Во втором квадранте представлена функция инвестиций 1(г), в третьем — через начало координат проведена вспомогательная линия под углом 45° к осям координат, в четвертом — изображен график функции сбережений S(Y). Посредством этих линий в первом квадранте можно найти совокупность точек, представляющих сочетания определенных значений г и У, при которых объем инвестиций равен объему сбережений, т.е. на рынке благ будет равновесие.

Так, при ставке л0 по графику /(г) установим объем намеченных бизнесом инвестиций /0. Посредством кривой с 45-градусным наклоном определим рав ный этим инвестициям объем сбережений S0. По графику S(Y) найдем вели чину дохода У0. при которой население согласно делать сбережения в размере S0. В результате точка А в первом квадранте представляет одну из комбинаций значений г и Y, обеспечивающих равновесие на рынке благ.

Если дана величина дохода У^ то можем найти размер намечаемых насе лением сбережений Si и равные им инвестиции /j, которые могут иметь место только при /v Значит, равновесие на рынке благ будет и при значениях Гц Yi, представленных точкой В.

Совокупность всех точек, соответствующих множеству таких комбинаций уровня дохода и ставки процента, при которых спрос на блага равен их предло жению, называется кривой IS.

Тарасевич Л.С., Гребенников П.И., Леусский Ф.И. Макроэкономика:Учеб. / Под общ. ред. Л.С. Тарасевича. М.: Юрайт-Издат, 2003. С. 76—77.

^Кривая IS имеет нисходящий вид, так как между уровнем процентной ставки и величиной совокупных расходов существу ет обратная зависимость. Объем выпуска всегда стремится до стичь какой-либо точки на кривой IS, ибо только в этом случае товарный рынок будет находиться в равновесии. Все точки, ле жа щие вне кш шайХ5. показывают неравновесное состояние то варного рынка.

"Рассмотрим точку С, находящуюся слева от кривой IS (см. рис. 6.1в). Ей соответствуют уровень дохода (выпуска) Yx и ставка процента г2. Однако при процентной ставке г2 равновес ным является доход Y2: именно при нем товарный рынок нахо дится в равновесии, т.е. этот доход равен совокупным расхо дам. Но Ух меньше Y2. Значит, в точке С уровень дохода Y1 меньше совокупных расходов общества при ставке г2. Следова тельно, в точке С, как и во всех точках, лежащих слева от кри вой IS, совокупные расходы превышают"доходы (выпуск). Объясняется это либо низкой ставкой процента, либо слишком малым для равновесного товарного рынка выпуском.

Точка D расположена правее кривой IS (см. рис. 6.1 в). В этой точке при ставке гх доход (выпуск) будет равен Y2. Но при такой ставке равновесным будет доход Y1, который меньше Y2. Следовательно, Y2, соответствующий точке D, будет-превышать совокупные расходы. Таким образом, все точки, лежащие правее кривой IS, отражают такое состояние товарного рынка, при котором доход (выпуск) больше совокупных расходов.

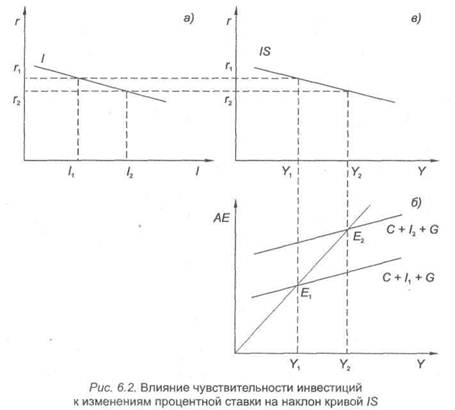

Степень крутизны кривой IS определяется рядом факторов. Один из них — чувствительность планируемых инвестиций к изменениям процентной ставки. Рассмотрим эту зависимость графически.

Допустим, что небольшое сш^енже^ставюн процента с г1 до г2 приводит к существенному приросту инвестиций с 1г до 12, т.е. инвестиции очень чувствительны к изменениям процен тной ставки (рис. 6.2а).

Резкое увеличение планируемых инвестиций обусловливает значительный рост совокупных расходов. Кривая С + Ix + G

сдвигается, вверх на сравнительно большое расстояние в поло жение С + 72 + G- Это приводит к увеличению реального равно весного дохода с Yj до У2 (рис. 6.26). Построенная при таких ус ловиях кривая IS будет иметь пологий вид (рис. 6.2в) (в отли чие от кривой IS, изображенной на рис. 6.1б, которая является довольно крутой, поскольку построена на основе другой функ ции, где инвестиции менее чувствительны к изменениям про центной ставки).

Наклон кривой IS зависит и от величины предельной склон ности к потреблению трс, так как она определяет наклон кри вой совокупных расходов АЕ и значения мультипликаторов ин вестиций, государственных расходов и чистых налогов.

Рассмотрим влияние трс и мультипликатора инвестиций на наклон кривой IS. Возьмем две кривые — С + I1 + G и (С + 11 + G)', — имеющие разный наклон (рис. 6.3а). Кривая (С + 1г + G)' более крутая, чем С 4- Ix + G. Это объясняется тем, что значе-

ния трс для первой кривой выше, чем для второй. Мультипли

катор инвестиций определяется по формуле М7 =. Из 1 - трс

формулы следует, что чем выше предельная склонность к пот реблению, тем больше мультипликатор. Следовательно, муль типликатор инвестиций для (С + Ix + G) больше, чем для С + 1г + G. Обе кривые соответствуют ставке процента гг, поэтому величина инвестиций в совокупных расходах одна и та же — /<*. Соответствующие значения равновесного дохода — Yx и Yl.

Предположим, что ставка процента снизилась с гх до г2 (рис. 6.36). Это привело к росту инвестиций с 1г до 12 и увеличе нию совокупных расходов. Кривые С + II + G и (С + 1г + G)' сдвинулись вверх на одно и то же расстояние, так как прирост инвестиций был одинаков. При сдвиге кривой С + 1г + G в поло жение С + I2 + G доход увеличится с Ух до Y2. Построим соот ветствующую этим значениям кривую IS. Смещение кривой (С + Ix + G)' вверх в положение (С + I2 + G)' привело к более зна чительному росту дохода (с Y[ до Yj), что объясняется большей величиной мультипликатора инвестиций. По точкам с парамет-

рами {Y[; r{) и {Y2; r2) построена кривая IS', более пологая, чем IS. Следовательно, чем больше величина трс и мультипликатсьра инвестиций, тем более пологой будет кривая IS.

Как отмечалось выше, значение трс определяет не только мультипликатор инвестиций, но и мультипликаторы налогов, государственных расходов. Их изменения также аналогичным образом влияют на наклон кривой IS.

Таким образом, кривая IS будет пологой, когда инвестиции высокочувствитёльньГк"йзменениям процентной ставки и вели ко значение предельной нормы потребления.

Рассмотрим сдвиги кривой IS. Она показывает зависимость между ставкой процента г и уровнем, дохода Y. Поэтому при из менении процентной ставки будет изменяться уровень дохода, что интерпретируется движением по кривой IS.

Наряду с перечисленными существуют также факторы, из менения которых приведут к сдвигу самой кривой IS. Рассмот рим влияние на положение кривой IS изменения автономных потребительских расходов. Пусть первоначально при ставке процента гх и фиксированном уровне / и G совокупные расходы составляли Сх + I + G, а равновесный уровень дохода — Yx (рис. 6.4а). При данных условиях можно построить кривую ISi (рис. 6Л6).

Допустим, что при прежней ставке процента гг автономные потребительские расходы повысились. Это привело к росту со вокупных расходов и сдвигу кривой С\ + I + G вверх в положе ние С2 +1 + G. Равновесный доход увеличился с Yx до Y2, благо даря чему кривая IS1 сместилась вправо, в положение IS2. Со кращение автономных потребительских расходов приведет к уменьшению совокупных расходов и снижению равновесного уровня дохода. Кривая IS сдвинется влево.

На положение кривой IS влияют также колебания инвести ционного спроса, не связанные с изменениями процентной став ки. Например, повышение прибыльности инвестиций приведет к их увеличению и сдвигу кривой IS вправо, так как инвестиции являются таким же элементом совокупных расходов, как и пот ребление. Снижение планируемых инвестиций при заданном значении процентной ставки приведет к сдвигу кривой IS влево.

Кривая IS будет смещаться вправо и вследствие роста госу дарственных расходов, снижения налогов. Эти меры приведут к увеличению расходов общества, а значит и росту совокупного дохода (выпуска). Соответственно, сокращение государствен ных расходов и повышение налогов обусловят уменьшение со вокупных расходов, сдвиг кривой С + I + G вниз и снижение равновесного уровня дохода. Кривая IS в таких случаях будет сдвигаться влево.

Несмотря на все вышеизложенное, график IS не позволяет найти единственный равновесный уровень совокупного дохода (выпуска), так как неизвестно конкретное значение процент ной ставки, которое определяется на денежном рынке.

6.2. Равновесие денежного рынка. Кривая «предпочтение ликвидности — деньги» (кривая LM)

Построение кривой LM предполагает анализ равновесия на денежном рынке, при котором спрос на реальные денежные ос татки равен их предложению.

~—Согласно теории Дж.М. Кейнса, спрос на реальные денежные остатки зависит от совокупного дохода и ставки процента (в ус ловиях неизменности цен номинальная ставка процента i равна реальной г). Уровень процентной ставки определяется равнове сием денежного рынка. При построении графика следует исхо дить из того, что реальная денежная масса является неизмен ной. В этом случае кривая предложения реальных денежных остатков MS будет иметь вид вертикальной прямой (рис. 6.5а).

Допустим, при доходе Ух спрос на деньги — MDlt предложе ние денег — MS и денежный рынок будет находиться в равнове сии в точке Е1. Следовательно, при доходе Y1 денежный рынок будет равновесным, если процентная ставка гг. Значения У1? г1 определят точку А (рис. 6.56).

При увеличеншГдохода с Yt до Y2 спрос на деньги возрастет с МВг до MD2 и денежный рынок будет находиться в равнове сии тогда, когда ставка процента станет равной г2. Значения Y2 и г2 определят на графике точку В.

Непрерывно изменяя объем дохода, можно определить мно жество процентных ставок, при которых рынок денег будет равновесным, и построить кривую LM (предпочтение ликвид ности — деньги) (см. рис. 6.56). Дж. Хикс дал кривой такое на звание, поскольку график представляет собой набор точек, в которых спрос на реальные денежные остатки, т.е. ликвид ность L, равен их предложению М. Следовательно, кривая LM представляет собой геометрическое место точек всех возмож ных комбинаций уровней реального дохода и процентных ста вок, при которых денежный рынок будет находиться в равнове сии. Кривая LM имеет восходящий вид, что объясняется пря мой зависимостью между Y л г.

Ш Построим кривую LM, предположив, что объемы предложения денег и спрос на деньги для сделок и из-за предосторожности не зависят от

• • ставки процента.

В квадранте II изображен график функции спроса на деньги как сред ство сохранения богатства (со стороны активов — la), а в квадранте IV—спро са на деньги для сделок и из-за предосторожности (lt). В квадранте III прямая линия показывает, как данное реальное количество денег может быть распре-

делено между la и lt. На основе этих линий в квадранте I определяется множес тво комбинаций г и У соответствующих равновесию на рынке денег.

При ставке процента г0 спрос на деньги со стороны активов, обусловлен ный спекулятивным мотивом, равен 1ао. Тогда для сделок и запаса предосто рожности остается сумма lt0. Такое количество денег для указанных целей пот ребуется только в том случае, если доход будет равен У0. Следовательно, при го и У0 спрос на рынке денег будет равен их предложению.

Найдем другую равновесную комбинацию в обратной последовательнос ти. Пусть доход будет равен YL При таком доходе спрос на деньги для сделок и из-за предосторожности составит 1ц. Для того, чтобы люди согласились дер жать оставшиеся деньги в качестве активов, необходима ставка процента г-,. Следовательно, при Y^ и п на рынке денег также существует равновесие. Кри вая LM представляет все множество парных значений У и г, соответствующих равновесию на денежном рынке.

Тарасевич Л.С., Гребенников П.И., Леусский Ф.И. Макроэкономика:Учеб. М.: Юрайт-Издат, 2003. С. 113—114.

Все точки равновесия денежного рынка лежат на кривой LM. Точки, лежащие вне кривой, дают неравновесное состояние де нежного рынка. Например, точка С соответствует процентной ставке г2 и доходу Ух. Однако при доходе Yx равновесие денежно го рынка наступает при ставке г{. Значит, в точке С уровень про центной ставки выше равновесного. Согласно графику равнове сия денежного рынка, при процентной ставке выше равновесной

Поиск по сайту: