АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Спрос на деньги, его виды и факторы

Виды спроса на деньги обусловлены функциями денег как средства обращения и как запаса ценности. Функция средства обращения обусловливает трансакционный спрос на деньги (transaction demand for money) - спрос на деньги для совершения сделок, дляпокупки товаров и услуг. В классической модели он считался единственным видомспроса на деньги и выводился из уравнения количественной теории денег, формулукоторого предложил американский экономист И.Фишер, и кэмбриджскогоуравнения, предложенного английским экономистом А.Маршаллом.

Из уравнения количественной теории денег:

M × V = P × Y

следует, что единственным фактором реального спроса на деньги (PM)является величина реального выпуска (дохода) Y. Аналогичный вывод следует и из кэмбриджского уравнения. А.Маршалл предположил, что если человек получает номинальный доход Y, то некоторую долю этого дохода k он хранит в виде наличных денег. Для экономики в целом номинальный доход равен произведению реального дохода на общий уровень цен (Р × Y), отсюда формула кэмбриджскогоуравнения:

М = k × Р × Y,

где k. коэффициент, называемый коэффициентом предпочтения

ликвидности.

Это уравнение, так же как и уравнение количественной теории денег, показывает пропорциональную зависимость спроса на деньги от уровня совокупного дохода Y. Поэтому формула трансакционного спроса на деньги:

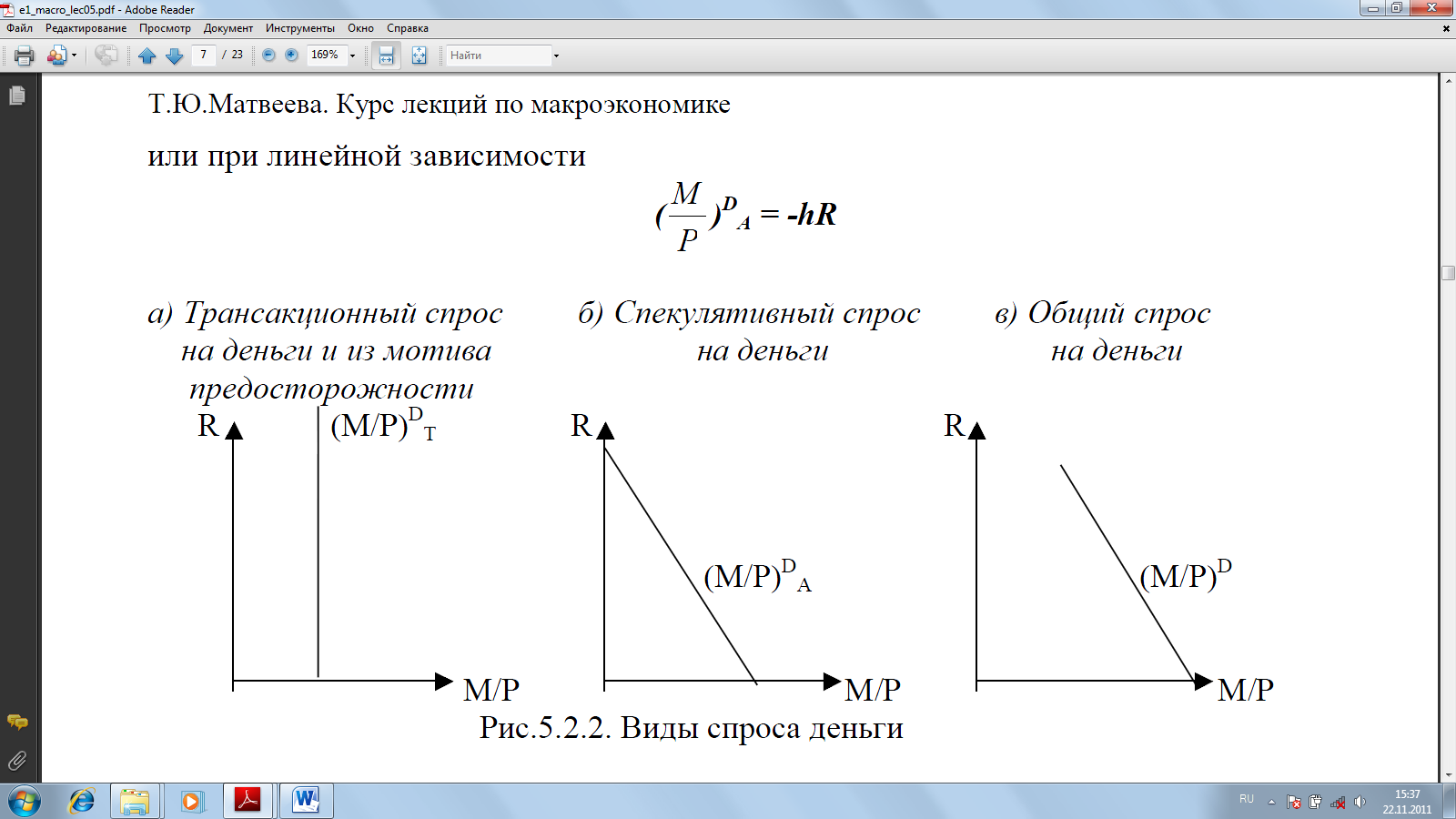

или при линейной зависимости

График трансакционного спроса на деньги на рис.5.2.1,а иллюстрирует его независимость от ставки процента, а график на рис.5.2.1,б - его положительную зависимость от уровня дохода.

а) независимость от ставки процента; б) зависимость от дохода

Рис.5.2.1. Трансакционный спрос на деньги

Точка зрения о том, что единственным мотивом спроса на деньги является использование их для совершения сделок существовала до середины 30-х годов, пока Дж.М.Кейнс к трансакционному мотиву спроса на деньги не добавил мотив предосторожности и спекулятивный мотив. Соответственно он предложил еще два вида спроса на деньги: предусмотрительный и спекулятивный.

· Предусмотрительный спрос на деньги (precautionary demand for money) илиспрос на деньги из мотива предосторожности) объясняется тем, что помимозапланированных покупок люди совершают и незапланированные. Предвидяситуации, когда деньги могут потребоваться неожиданно, люди хранятдополнительные суммы денег сверх тех, которые им нужны длязапланированных покупок. Таким образом, спрос на деньги из мотивапредосторожности также проистекает из функции денег как средства обращенияи, по мнению Дж.М.Кейнса, не зависит от ставки процента и определяетсятолько уровнем дохода, поэтому его график аналогичен графикутрансакционного спроса на деньги (рис.5.2.2,а).

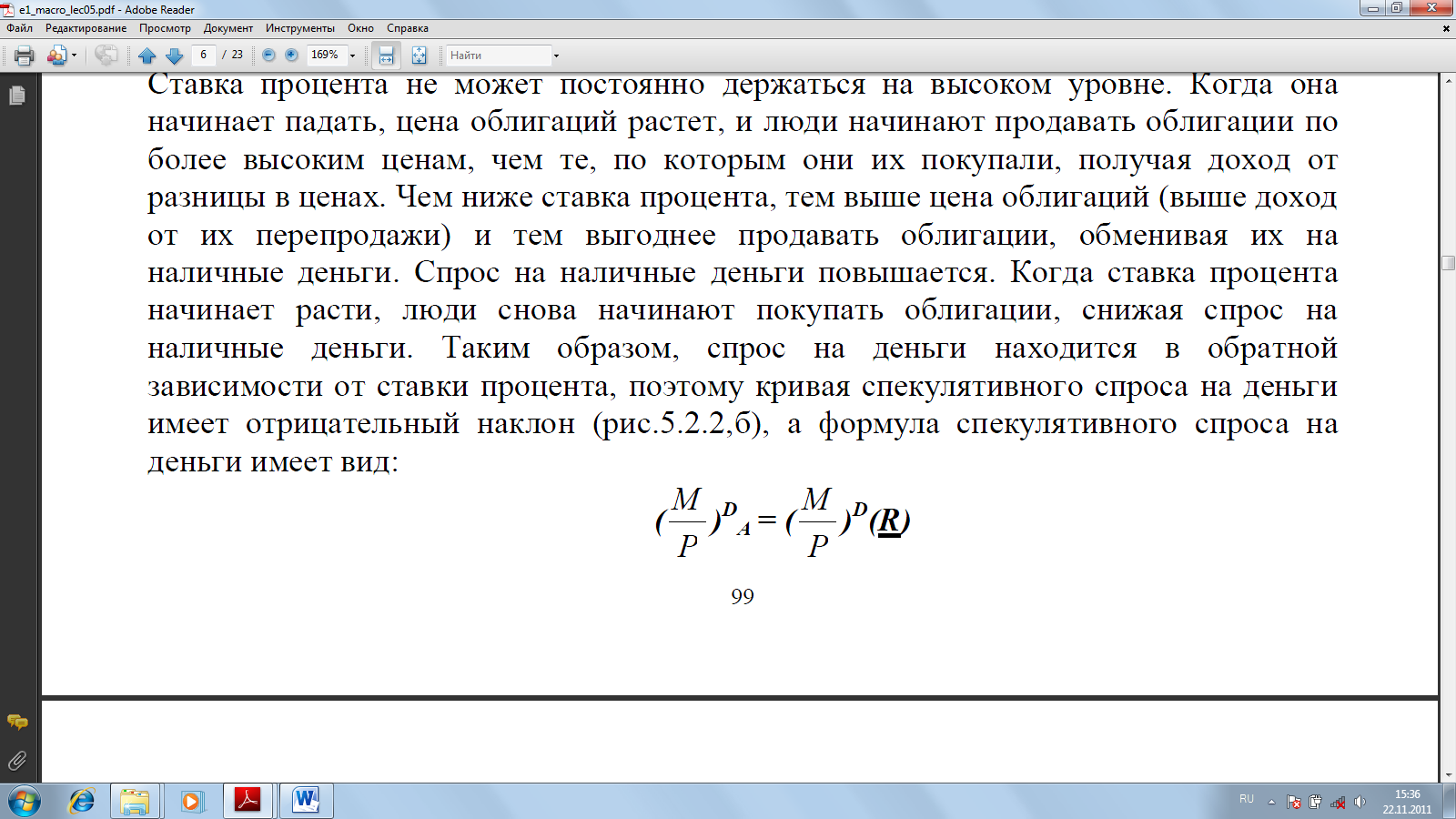

· Спекулятивный спрос на деньги обусловлен функцией денег как запасаценности.

В качестве финансового актива деньги лишь сохраняют ценность (причем только в неинфляционной экономике), но не увеличивают ее (обладают нулевой доходностью). При этом другие виды финансовых активов, например, облигации, приносят доход в виде процента. Чем выше ставка процента, тем больше теряет человек, храня наличные деньги и не приобретая приносящие процентный доход облигации. Поэтому определяющим фактором спроса на деньги как финансовый актив является ставка процента R, которая выступает альтернативнымииздержками хранения наличных денег. Высокая ставка процента означает высокую доходность облигаций и высокие альтернативные издержки хранения денег на руках, что уменьшает спрос на наличные деньги. При низкой ставке (низкихальтернативных издержках хранения наличных денег) спрос на деньги повышается,поскольку при низкой доходности неденежных финансовых активов люди стремятся иметь больше наличных денег, предпочитая их свойство абсолютной ликвидности. Обратную зависимость спекулятивного спроса на деньги от ставки процента можно объяснить и с точки зрения поведения людей на рынке ценных бумаг. Люди формируют портфель финансовых активов таким образом, чтобы максимизировать получаемый от них доход, но минимизировать риск. Однако именно самые рискованные активы приносят самый большой доход. Объяснение спекулятивного мотива спроса на деньги, предложенное Дж.М.Кейнсом, называется теорией предпочтения ликвидности, которая основана на идее об обратной зависимости между ценой облигации, представляющую собой дисконтированную сумму будущих доходов, и ставкой процента, которую можно рассматривать как норму дисконта. Чем ставка процента выше, тем цена облигации меньше. Людям выгодно покупать облигации по самой низкой цене, поэтому они обменивают свои наличные деньги, покупая облигации, и спрос на наличные деньги минимален. Ставка процента не может постоянно держаться на высоком уровне. Когда она начинает падать, цена облигаций растет, и люди начинают продавать облигации по более высоким ценам, чем те, по которым они их покупали, получая доход от разницы в ценах. Чем ниже ставка процента, тем выше цена облигаций (выше доход от их перепродажи) и тем выгоднее продавать облигации, обменивая их на наличные деньги. Спрос на наличные деньги повышается. Когда ставка процента начинает расти, люди снова начинают покупать облигации, снижая спрос на наличные деньги. Таким образом, спрос на деньги находится в обратной зависимости от ставки процента, поэтому кривая спекулятивного спроса на деньги имеет отрицательный наклон (рис.5.2.2,б), а формула спекулятивного спроса на деньги имеет вид:

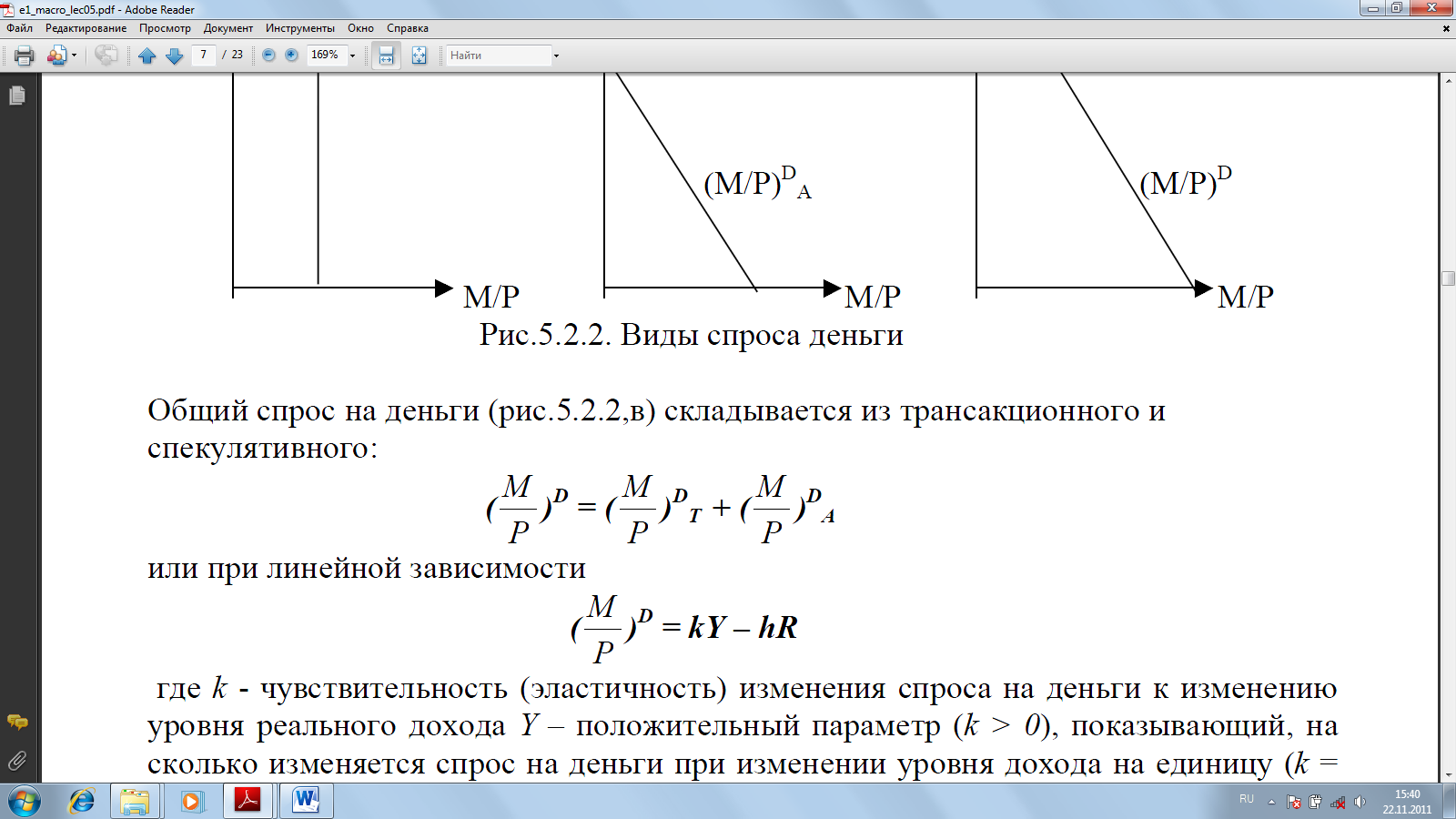

Общий спрос на деньги (рис.5.2.2,в) складывается из трансакционного и спекулятивного:

Рис.5.2.2. Виды спроса деньги

где k - чувствительность (эластичность) изменения спроса на деньги к

изменению уровня реального дохода;

Y - положительный параметр (k > 0), показывающий, на

сколько изменяется спрос на деньги при изменении уровня дохода на

единицу (k = Δ (М/Р)D/ Δ Y);

h - чувствительность (эластичность) изменения спроса на деньги к

изменению ставки процента;

R - положительный параметр (h > 0), показывающий, на сколько

изменяется спрос на деньги при изменении ставки процента на один

процентный пункт (h = Δ (М/Р)D/ Δ R).

Перед параметром k в формуле стоит знак «плюс», что указывает на прямую зависимость между спросом на деньги и уровнем дохода, а знак «минус» перед параметром h отражает обратную зависимость между спросом на деньги и ставкой процента. В современных условиях представители неоклассического направления признают, что фактором спроса на деньги является не только уровень дохода, но и ставка процента, причем зависимость между ними обратная. Однако они по- прежнему придерживаются идеи о том, что единственный мотив спроса на деньги - трансакционный. Именно он обратно зависит от ставки процента. Эта идея была предложена и доказана американскими экономистами У.Баумолем (1952 г.) и Дж.Тобином (1956 г.) и получила название модели управления наличностьюБаумоля-Тобина.

Поиск по сайту: