АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Воздействие монетарной политики

Монетарная политика, инструментомкоторой выступает изменение предложения денег центральным банком и котораявыражается в сдвигах кривой LM, действует на экономику через два эффекта:эффект ликвидности (liquidity effect) и эффект дохода (income effect).

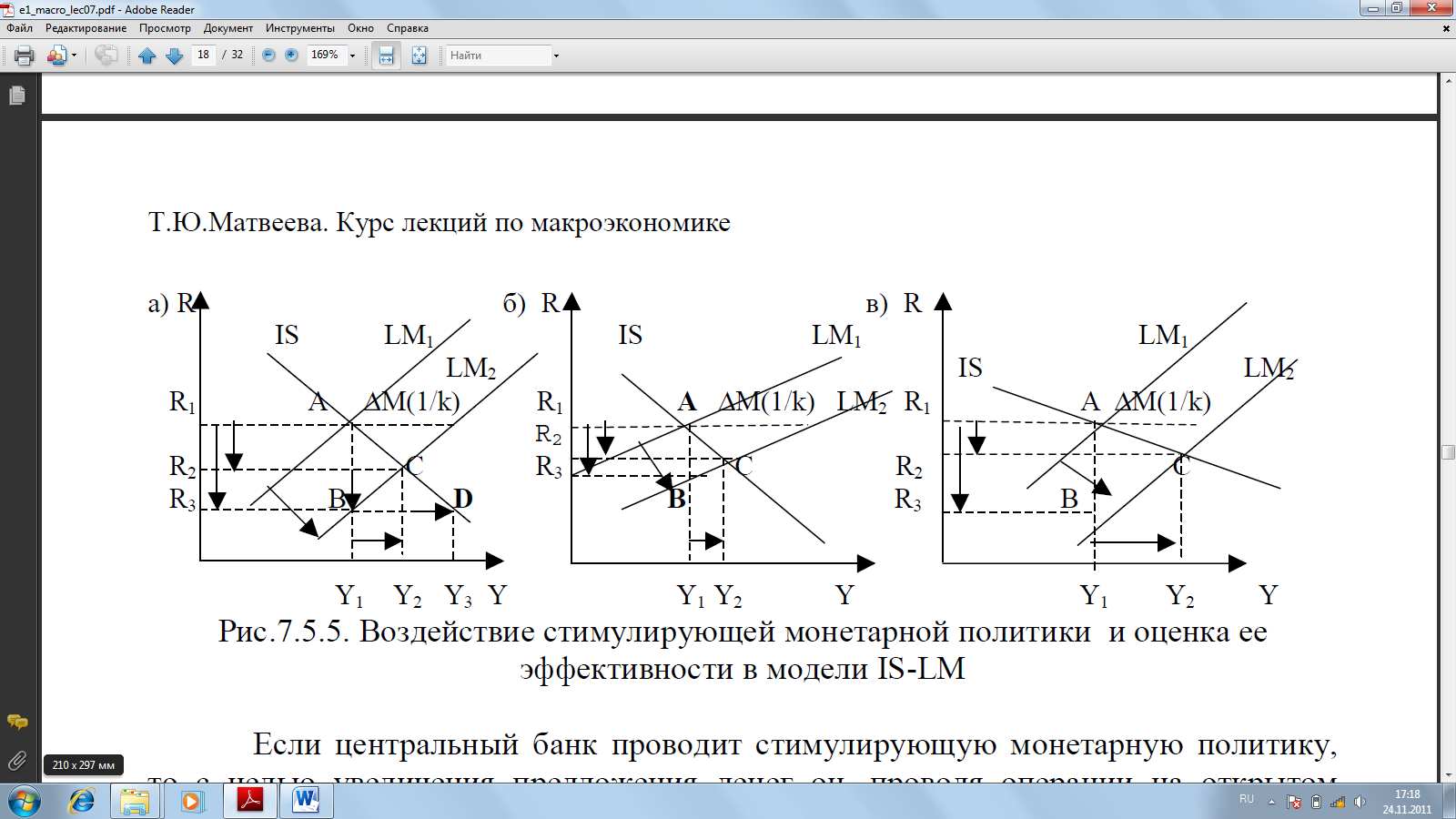

Рис.6.5.5. Воздействие стимулирующей монетарной политики

и оценка ееэффективности в модели IS-LM

Если центральный банк проводит стимулирующую монетарную политику,то с целью увеличения предложения денег он, проводя операции на открытомрынке, покупает государственные ценные бумаги (облигации), что увеличиваетрезервы коммерческих банков и, следовательно, денежную базу, а это, в своюочередь, с эффектом денежного мультипликатора увеличивает предложение денег.Если первоначально экономика находится в точке А, то рост предложенияденег (ΔМS) сдвигает кривую LM вправо от LM1 до LM2 на расстояние ΔМ1/k(рис.7.5.5a).

При неизменном уровне дохода (Y1) увеличившееся предложение денегвызывает снижение ставки процента с R1 до R3 (точка В). Падение ставки процентав результате увеличения предложения денег получило в экономической теорииназвание «эффекта ликвидности» стимулирующей монетарной политики.Низкая ставка процента (R3) увеличивает автономные расходы, что могло быпривести к мультипликативному росту производства и соответственно дохода до Y3(точка С) и обеспечению равновесия товарного рынка (точка С лежит на кривой IS).Однако рост совокупного дохода на товарном рынке увеличивает трансакционныйспрос на деньги, оказывая давление на ставку процента в сторону ее повышения доR2, что соответствует избыточному предложению товаров и услуг на товарномрынке (точка D). Фирмы начинают увеличивать запасы и постепенно величинадохода снижается до Y2. Увеличение дохода от Y1 до Y2 в результате сниженияставки процента от R1 до R2 носит название «эффекта дохода» стимулирующеймонетарной политики.

Совместное воздействие «эффекта ликвидности» и «эффекта дохода»стимулирующей монетарной политики, сокращая ставку процента и увеличиваядоход, обеспечивает одновременное равновесие денежного и товарного рынков приставке процента R2 и уровне дохода Y2.

Эффективность стимулирующей монетарной политики определяетсяэффектом дохода - чем он больше, тем эффективнее монетарная политика, а он, всвою очередь, зависит от наклонов кривых IS и LM.

Сравним эффективность монетарной политики (рис.6.5.5) при разных углахнаклона кривых IS и LM. Заметим, что предложение денег во всех трех случаяхувеличивается на одинаковую величину ΔM, и расстояние сдвига кривой LM равно

ΔM1/k. На рис.6.5.5,а и рис.6.5.5,б наклон кривой IS одинаковый, а наклоны кривых LM разные. На рис.6.5.5,а кривая LM крутая, это означает, что спрос на деньги высокочувствителен к изменению уровня дохода и слабочувствителен к изменению ставки процента. На рис.6.5.5,б кривая LM пологая, т.е. высокочувствительна к изменению ставки процента (коэффициент h велик) и слабочувствительна к изменению уровня дохода (коэффициент k мал). Это означает, что сдвиг кривой LM, равный ΔM1/k, в этом случае больше, чем на рис. 6.5.5,а и 6.5.5,б. В первом случаеэффект дохода больше, следовательно, монетарная политика более эффективна. Этообъясняется тем, что при изменении предложения денег на одинаковую величинуэффект ликвидности (снижение ставки процента от R1 до R3) будет тем больше, чемболее крутая кривая LM, т.е. ставка процента снизится тем больше, чем менеечувствителен спрос на деньги к изменению ставки процента. Чем в большейстепени снижается ставка процента, тем на большую величину увеличиваютсяавтономные расходы и, следовательно, доход. Таким образом, монетарнаяполитика тем эффективнее, чем кривая LM более крутая.

На рис.6.5.5,а и рис. 6.5.5,в наклоны кривых LM одинаковые, а наклоныкривых IS разные. На рис.7.5.5,в кривая IS более пологая, это означает, чтоавтономные расходы высокочувствительны к изменению ставки процента(коэффициент b велик) и велик мультипликатор расходов (КA). Эффект доходабольше во втором случае, поскольку достаточно незначительного снижения ставкипроцента, чтобы существенно увеличились автономные расходы,мультипликативно увеличив доход. Эффект ликвидности (снижение ставкипроцента от R1 до R3) в обоих случаях одинаковый, однако различия в чувствительности автономных расходов к ставке процента дают различный эффектдохода при одинаковом наклоне кривой LM. Эффективность монетарнойполитики тем больше, чем кривая IS более пологая.

Итак, эффективность монетарной политики тем выше, чем более крутая

кривая LM и более пологая кривая IS, а это имеет место, если:

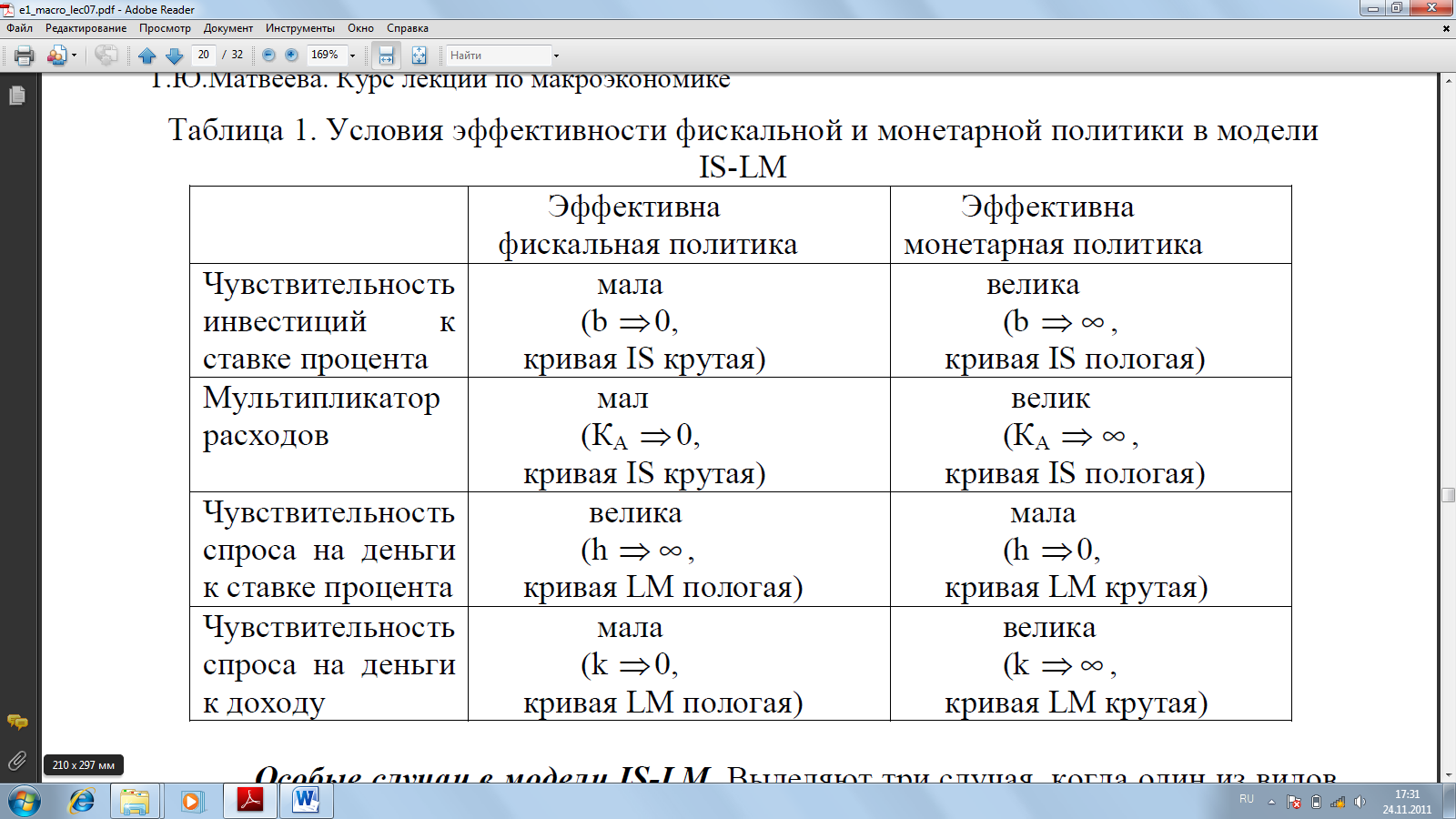

· чувствительность спроса на деньги к изменению дохода (k ⇒∞) велика, т.е. необходимо лишь небольшое изменение величины дохода для значительного изменения величины спроса на деньги;

· чувствительность спроса на деньги к изменению ставки процента мала (h ⇒ 0), т.е. требуется очень значительное изменение ставки процента для изменения спроса на деньги;

· чувствительность автономных расходов к изменению ставки процента велика (b ⇒∞), т.е. даже небольшое изменение ставки процента существенно изменяет величину автономных расходов;

• величина мультипликатора расходов также велика (КA ⇒∞), а этоозначает, что даже незначительный прирост расходов, вызванный снижениемставки процента, существенно увеличивает совокупный доход.

Таблица 6.1. Условия эффективности фискальной и

монетарной политики в моделиIS-LM

Особые случаи в модели IS-LM. Выделяют три случая, когда один из видов политики не оказывает никакого воздействия на экономику. Это происходит, если:

· кривая LM горизонтальна, что соответствует ситуации «ликвидной ловушки»;

· кривая IS вертикальна, что соответствует ситуации «инвестиционной ловушки»;

· кривая LM вертикальна или так называемый «классический случай».

«Ликвидная ловушка» («liquidity trap») (рис.6.5.6,а). ситуация, когда ставка процента минимальна. С одной стороны, это означает, что альтернативные издержки хранения наличных денег близки к нулю, и поэтому люди готовы держать любое количество денег, которое им будет предложено. С другой стороны, при минимальной ставке процента цены облигаций максимально высоки, поэтому люди стремятся их продать, опасаясь, что цены на облигации вот-вот упадут и их владельцы окажутся в проигрыше. В результате люди предъявляют безграничный спрос на наличные деньги, отказываясь покупать облигации, и кривая спроса на деньги принимает горизонтальный вид. Это означает, что в функции спроса наденьги (М/P)D= kY - hR коэффициент h, характеризующий чувствительностьизменения спроса на деньги к изменению ставки процента, стремится кбесконечности (h ⇒∞).

Рис.6.5.6. Особые случаи в модели IS-LM

Кривая LM тоже горизонтальна, и изменение денежной массы не вызовет еесмещения. Эффект ликвидности монетарной политики отсутствует, и изменениядохода не происходит (он остается неизменной на уровне Y1). Стимулирующаямонетарная политика не оказывает воздействия ни на ставку процента, ни наобъем инвестиций, ни на уровень дохода, т.е. абсолютно неэффективна.При этом эффективность фискальной политики максимальна. Ростгосударственных закупок на ΔG увеличивает равновесный доход на КАΔG (от Y1 доY2), т.е. на всю величину мультипликатора и эффект вытеснения отсутствует.

«Инвестиционная ловушка» («investment trap») (рис.6.5.6,б). ситуация,при которой спрос на инвестиции совершенно неэластичен к ставке процента,поэтому график функции инвестиций приобретает вертикальный вид. Вертикальнойкривой инвестиций соответствует вертикальная кривая IS.

В этом случае чувствительность совокупных расходов к изменению ставкипроцента b = 0, и эффективной будет только фискальная политика, причем ее эффективность максимальна, так как отсутствует эффект вытеснения. Ростгосударственных расходов, вызывая увеличение совокупных расходов, ведет кросту спроса на деньги, что повышает ставку процента, но более высокая ставка неприводит к вытеснению частных инвестиций, поскольку они не зависят от ставкипроцента. Действует только эффект мультипликатора и наблюдается полныймультипликативный рост дохода (от Y1 до Y2)

Монетарная политика совершенно неэффективна, поскольку снижениеставки процента (от R1 до R2) в результате увеличения предложения денег (сдвигкривой LM вправо от LM1 до LM2) не повлияет на величину инвестиционныхрасходов, так как они совершенно нечувствительны к ее изменению.Ликвидная и инвестиционная «ловушки» имеют место лишь в кейнсианскоймодели, в которой изменение предложения денег оказывает влияние на сдвиг толькокривой LM. Эта модель исходит из предпосылки о том, что потреблениедомохозяйств определяется только величиной располагаемого текущего дохода, ине учитывает эффект реального богатства (real money balances effect или wealtheffect). Если рассматривать функцию потребления как зависящую и от величиныдохода, и от величины реальной стоимости финансовых активов (представляющихсобой сумму денежных и неденежных активов), которыми обладают домохозяйства,то при увеличении количества денег реальная стоимость активов увеличивается,люди чувствуют себя относительно богаче. Потребительские расходы растут,

увеличивая совокупные расходы, что сдвигает кривую IS вправо, ликвидируя ловушки.

«Классический случай» («classical case») (рис.6.5.6,в). ситуация, когдаспрос на деньги абсолютно нечувствителен к изменению ставки процента иопределяется только уровнем дохода, что имеет место в классической модели иобъясняет название этого особого случая. Кривая спроса на деньги вертикальна, т.е.в функции спроса на деньги

коэффициент чувствительности спросана деньги к изменению ставки процента h = 0 и поэтому

Соответственнокривая LM тоже имеет вертикальный вид. Изменение ставки процента не можетувеличить спрос на деньги, и смещение кривой LM происходит лишь за счетизменения величины дохода, т.е. действует только эффект дохода монетарнойполитики и не действует эффект ликвидности. Это случай, когда фискальнаяполитика бессильна, а монетарная политика является максимально эффективной.Сдвиг вправо кривой IS ведет к росту ставки процента от R1 до R2, но не меняетвеличины дохода (он остается на уровне Y1), поскольку наблюдается полноевытеснение расходов частного сектора ростом государственных расходов.Монетарный же импульс сдвигает вправо кривую LM, снижая ставку процента ивызывая максимальный рост величины дохода. Рост предложения денег на Мсдвигает кривую LM1 до LM2 на расстояние Δ M 1/k; равновесный доходувеличивается (от Y1 до Y2), независимо от наклона IS.

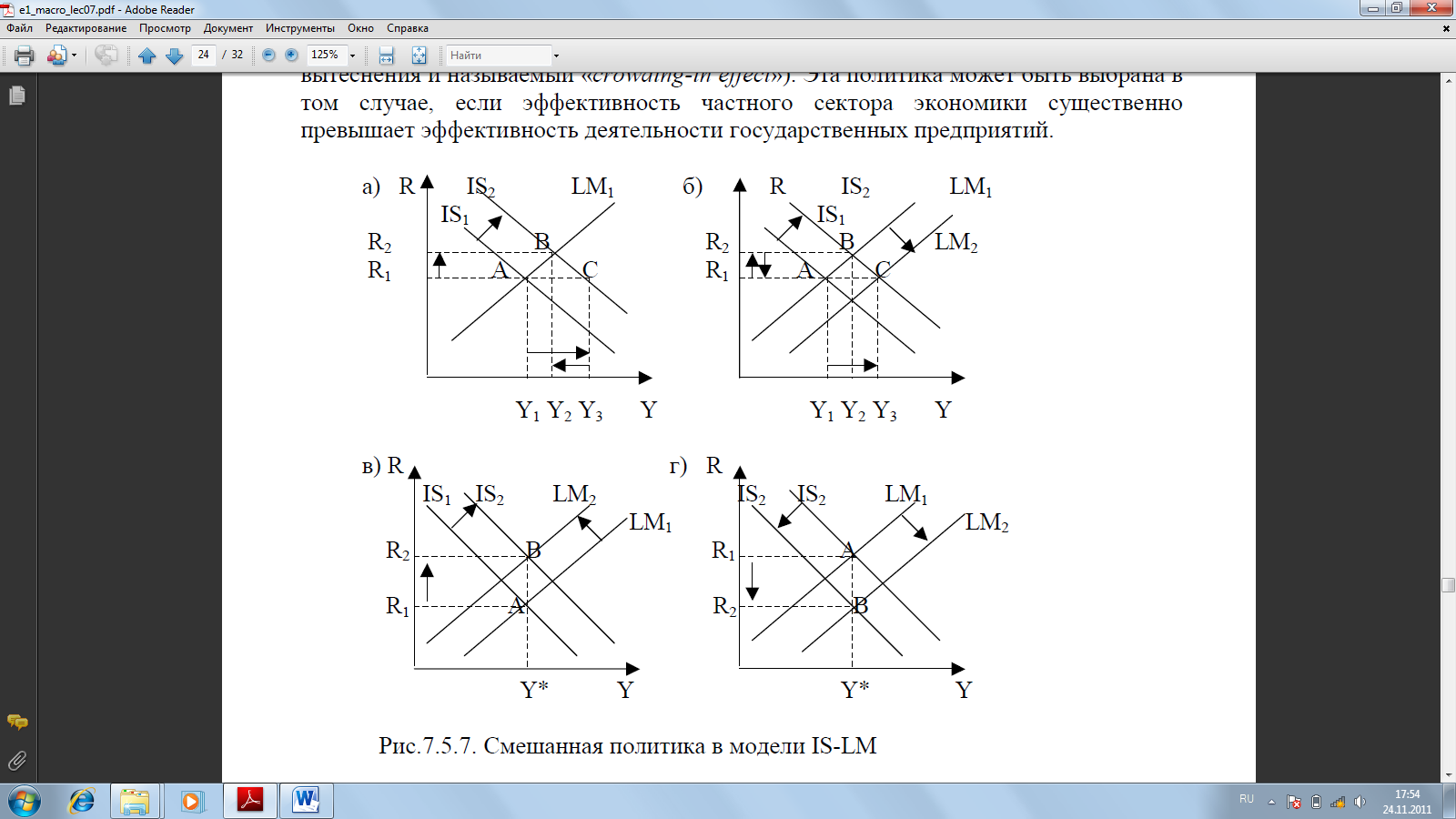

Смешанная политика в модели IS-LM. Как правило, фискальная имонетарная политика проводятся не изолированно друг от друга. Поэтому результатфискальной политики зависит от действий центрального банка. Чем в большейстепени центральный банк увеличивает предложение денег, тем меньше эффектвытеснения стимулирующей фискальной политики и тем она более эффективна(больше ее воздействие на прирост совокупного выпуска). Если центральный банкпроводит сдерживающую монетарную политику, воздействие фискальногоимпульса на совокупный выпуск может стать даже отрицательным (ставка процентав результате сокращения предложения денег вырастет так высоко, что объемвытесненных частных инвестиций превысит величину прироста государственныхзакупок).

Смешанная фискальная и монетарная политика может быть использована втрех основных случаях, а именно, если целью стабилизационной политикиявляется:

• поддержание на неизменном уровне предложения денег;

• поддержание на неизменном уровне ставки процента;

• поддержание на неизменном уровне объема выпуска.

В первом случае (рис.6.5.7,а), который является стандартным случаемстимулирующей фискальной политики и графически отображается сдвигом вправокривой IS при неизменном положении кривой LM. Увеличение государственныхзакупок или снижение налогов ведет к росту совокупного выпуска (от Y1 до Y2),что увеличивает спрос на деньги и при их неизменном предложении обусловливаетрост ставки процента (от R1 до R2). Это в свою очередь ведет к вытеснениюнекоторой части частных инвестиций и сокращению выпуска (от Y3 до Y2). Врезультате совокупный выпуск увеличивается от Y1 до Y3. Экономика переходит източки А в точку С. Политика по поддержанию центральным банком неизменнойвеличины денежной массы может использоваться в ситуации, когда в экономикесуществует опасность усиления инфляционных процессов.

Во втором случае (рис.6.5.7,б) центрального банк стремится поддерживать на неизменном уровне ставку процента. Такая политика, получила названиеполитики «pegging interest rate» и предполагает проведение одновременностимулирующей фискальной и стимулирующей монетарной политики, чтографически отображается сдвигами вправо кривой IS и кривой LM. Несомненнымдостоинством является отсутствие эффекта вытеснения. Поскольку ставка процентане меняется, наблюдается полный эффект мультипликатора стимулирующейфискальной политики и максимальное увеличения уровня равновесного выпуска (отY1 до Y2). Однако в этом случае центральный банк вынужден каждый разувеличивать предложение денег на такую величину, которая обеспечит равновесиеденежного рынка, и компенсирует возросший спрос на деньги в результате ростадохода, обусловленного стимулирующей фискальной политикой, чтобы недопустить повышения ставки процента. В результате величина денежной массыстановится эндогенной переменной и в долгосрочном периоде подобная политикачревата инфляцией. Если для удержания на неизменном уровне ставки проценталибо с целью обеспечения максимального роста совокупного выпуска, либо с цельюподдержания на неизменном уровне валютного курса национальной денежнойединицы (при фиксированном валютном курсе) центральный банк постоянноувеличивает предложение денег, инфляция неизбежна.

В третьем случае правительство может достичь цели поддержанияжелаемого объема выпуска (и соответственно уровня занятости), например Y*, приразных уровнях ставки процента. более высоком или более низком. Выбор тогоили иного варианта определяется политическими соображениями. Более высокаяставка (рис.6.5.7,в) является результатом сочетания стимулирующей фискальнойполитики и сдерживающей монетарной политики, т.е. одновременного увеличениясовокупных планируемых расходов (сдвиг вправо кривой IS) и уменьшенияпредложения денег (сдвиг влево кривой LM). В результате произойдет полноевытеснение частных инвестиций, которые в структуре выпуска будут замененыравным им по величине объемом государственных закупок. Государственныезакупки состоят из расходов на государственное потребление, важной частью которого является оплата услуг государственных служащих, что обеспечиваетнациональную оборону, безопасность и правопорядок, и государственныхинвестиционных расходов, что может послужить основой увеличенияэкономического потенциала в будущем. Поэтому выбор, какая именно частьгосударственных расходов будет увеличена, является проблемой межвременноговыбора. Увеличение расходов на государственные потребление обеспечивает болеевысокий уровень развития общественного сектора в настоящем, однако из-завытеснения частных инвестиций сокращает возможности для повышения уровняобщественного благосостояния в будущем. Увеличение инвестиционных расходовгосударства в ущерб инвестициям частного сектора целесообразна только в томслучае, если проекты, финансируемые из средств государственного бюджета,обеспечивают более высокую отдачу для общества в целом.

Рис.6.5.7. Смешанная политика в модели IS-LM

Более низкая ставка процента (рис.6.5.7, г) может быть обеспечена путемпроведения одновременно сдерживающей фискальной политики (сдвиг влево кривой IS) и стимулирующей монетарной политики (сдвиг влево кривой LM).Снижение ставки процента вызовет увеличение инвестиционных расходов частныхфирм, которые полностью (на такую же величину) скомпенсируют сокращениеобъема государственных закупок в структуре выпуска (эффект, обратный эффектувытеснения и называемый «crowding-in effect»). Эта политика может быть выбрана втом случае, если эффективность частного сектора экономики существеннопревышает эффективность деятельности государственных предприятий.

Поиск по сайту: