АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Влияние автономных (аккордных) налогов

Основным источником средств для оплаты всех расходов государства, в томчисле государственных закупок товаров и услуг выступают налоги, которые вкейнсианской модели действуют на национальный доход (совокупный выпуск)также с мультипликативным эффектом.

В макроэкономике налоги делят на автономные (или аккордные), которые независят от уровня дохода, и подоходные, зависящие от уровня дохода. Поэтомуразличают мультипликатор автономных (аккордных) налогов и мультипликаторподоходного налога.

Рассмотрим действие мультипликатора автономных налогов. Посколькупредпосылкой простой кейнсианской модели является то, что налоги взимаютсятолько с домохозяйств, влияя лишь на потребительские расходы, то с учетомавтономных налогов функция потребления принимает вид:

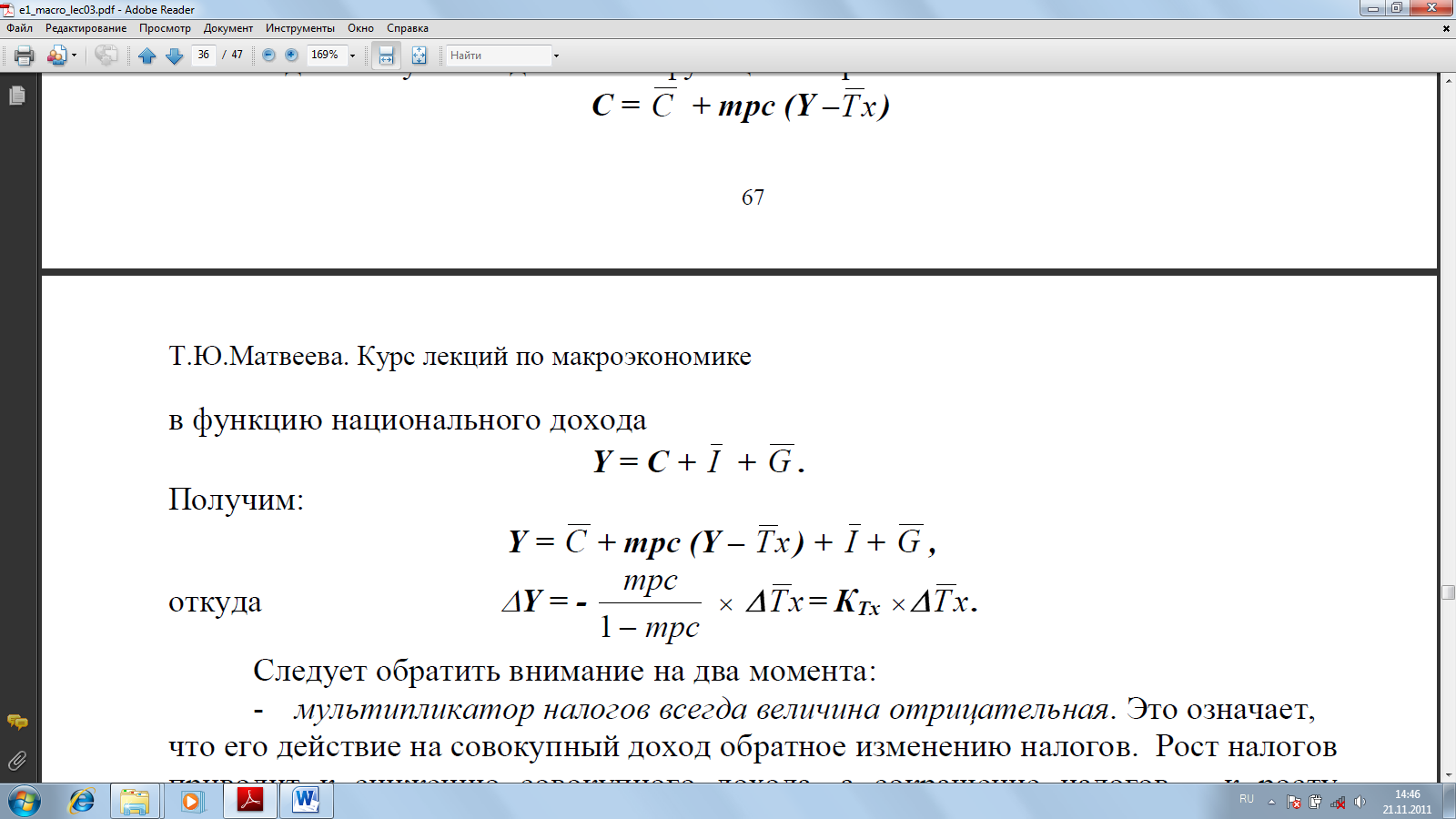

С = C + mрc (Y. Tx )

и становится функцией располагаемого дохода Yd, равного разнице между

национальным доходом Y и величиной автономных налогов Tx:

Yd = Y -Tx.

Изменение налогов ведет к изменению величины располагаемого дохода: ростналогов сокращает располагаемый доход, а сокращение налогов - увеличивает его.Если, например, налоги сокращаются на 100$, то располагаемый доходувеличивается на 100$. Но располагаемый доход делится на потребление (С) исбережения (S). Если mрc = 0,8, то при увеличении располагаемого дохода на100$ потребление увеличивается на 80$ (100 × 0,8 = 80), а посколькумультипликатор расходов в этом случае равен 1/1- 0,8= 5, то прирост совокупного дохода в результате изменения налогов на 100$ составит 400$ (ΔY = ΔС ×1/1 – mpc= 80 × 5), а не 500$, как в случае изменения государственных закупок на 100$.

Таким образом, мультипликативный эффект налогов меньше. Мультипликаторналогов начинает действовать как бы со второй ступени (первым членомгеометрической прогрессии будет не 100, а 80).Определим величину мультипликатора налогов. Поскольку налогидействуют на совокупный спрос через изменение потребительских расходов,изменение совокупного дохода определяется по формуле:

Это означает, что изменение автономных налогов ведет к параллельномусдвигу кривой совокупных планируемых расходов на величину, равную mpc (-ΔTx). Если автономные налоги увеличиваются, то кривая сдвигается вниз, а еслиуменьшаются. вверх (рис.3.6.2).

Рис.3.6.2. Воздействие автономных налогов:

а) на величину совокупных планируемых расходов;

б) на совокупный доход (эффект мультипликатора)

Подставив формулу изменения потребления вследствие изменения налогов в формулу изменения совокупного дохода и перегруппировав, получим:

где (- mpc/1-mpc - мультипликатор автономных налогов КTx.

Поскольку (1-mрc)=mрs, то: КTx = -mpc/mpcВ нашем примере он равен (- 0,8/1-0,8 ) = - 4.

Мультипликатор автономных налогов. это коэффициент, который показывает, на сколько увеличится (сократится) совокупный доход при сокращении (увеличении) аккордных налогов на единицу. Алгебраический вывод формулы мультипликатора автономных налогов можно сделать путем подстановки функции потребления:

С = С + mpc (Y. Tx )

в функцию национального дохода

Y = С + I + G.

Получим:

Y = С + mрc (Y. Tx ) + I + G,

Откуда

Следует обратить внимание на два момента:

- мультипликатор налогов всегда величина отрицательная. Это означает,что его действие на совокупный доход обратное изменению налогов. Рост налоговприводит к снижению совокупного дохода, а сокращение налогов. к ростусовокупного дохода. В нашем примере сокращение налогов на 100$ привело кувеличению совокупного дохода на 400$;

- по абсолютному значению мультипликатор автономных налоговвсегда меньше мультипликатора автономных расходов. Поэтомумультипликативный эффект налогов меньше, чем мультипликативный эффект государственных закупок.

Очевидно, что

Это связано с тем, что изменение государственных закупок воздействует на совокупный спрос непосредственно (они включены в формулу совокупного спроса), а изменение налогов воздействует косвенно, через изменение потребительских расходов.

Например, если при mрс = 0.8 и государственные закупки, и налоги увеличиваются на 100$, то рост государственных закупок увеличивает

Из этого можно вывести мультипликатор сбалансированного бюджета для

автономных (аккордных) налогов.

Рис.3.6.3. Мультипликатор сбалансированного бюджета

Бюджет называется сбалансированным, если расходы бюджета (государственные закупки) равны доходам (налогам). Одновременный рост государственных закупок и автономных налогов на одну ту же величину на $100 (ΔG = ΔT = $100) в нашем примере привел к росту национального дохода на $100 (ΔY = $100). Это означает, что мультипликатор сбалансированного бюджета равен 100 /100 = 1.

Для алгебраического вывода мультипликатора сбалансированного бюджетасравним мультипликативный эффект, который дает одновременное и равное повеличине изменение государственных закупок (Δ YG = 1/1 – mpc × Δ G ) и

т.е. мультипликатор сбалансированного бюджета для автономных налогов равенединице.Таким образом, если государственные закупки и автономные налогиувеличиваются (сокращаются) на одну и ту же величину, то это ведет к росту(сокращению) совокупного дохода на величину изменениягосударственныхзакупок и налогов.

Поиск по сайту: