АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Основные категории и понятия. Факторы производства «Производственные фонды «Человеческий капитал • Производственные возможности • Вмененные (альтернативные) издержки • Закон возрастающих

Факторы производства «Производственные фонды «Человеческий капитал • Производственные возможности • Вмененные (альтернативные) издержки • Закон возрастающих вмененных издержек • Предельная норма технологического замещения • Изокванта • Предпринимательство • Предприятие • Фирма • Реструктуризация предприятий • Капитал • Хозрасчет • Коммерческий расчет

Вопросы и задания для закрепления материала

1. Дайте краткую характеристику факторов производства.

2. В чем заключается специфика такого фактора производства, как

предпринимательство?

3. Охарактеризуйте кругооборот и оборот производственных фондов

предприятий.

4. Что представляет собой человеческий капитал и человеческий по

тенциал?

5. Что выражает кривая производственных возможностей?

6. Что такое и какое значение имеет взаимозаменяемость факторов

производства?

7. Как определить оптимальное сочетание факторов производства?

8. Дайте характеристику предпринимательства и назовите его формы

и модели.

9. Какие виды (правовые формы) предприятий вы знаете?

10. Назовите основные пути реформирования предприятий.

11.Как происходит формирование предпринимательского капитала?

12. Дайте сравнительную оценку хозрасчета и коммерческого расчета.

Литература

1.Макконнелл К.Р, Брю С.Л. Экономикс: Принципы, проблемы и по

литика: В 2 т. / Пер. с англ. 11-го изд. М., 1992.

2. Пиндайк Р.С., Рубинфельд Д.Л. Микроэкономика / Пер. с англ. М.,

2000.

3. Экономическая теория (политэкономия): Учебник / Под общ. ред.

В.И. Видяпина, Г.П. Журавлевой. М., 1997.

4. Экономическая теория: Учебник / Под ред. А.И. Добрынина, Л.С. Та-

расевича. СПб., 1997.

Глава 5. ИЗДЕРЖКИ ПРОИЗВОДСТВА

Теория издержек — важная составная часть теории производства. Формирование издержек связано с выбором вариантов оптимального использования ресурсов, а их динамика влияет на величину предложения, достижение рыночного равновесия.

В данной главе раскрывается понятие и состав издержек, специфика их движения в краткосрочном и долгосрочном периоде, принцип использования издержек для оценки эффективности выбора ресурсов и применения в других управленческих решениях.

5.1. Понятие, состав и структура издержек

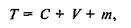

Издержки и себестоимость продукции. В классической экономической теории различают издержки общества и издержки хозрасчетного предприятия. Издержки общества — это совокупные затраты живого и овеществленного труда на производство товара. К. Маркс называл их стоимостью и показывал, что она распадается на три части:

где Т — стоимость товара;

С — стоимость потребленных средств производства; V — стоимость необходимого продукта; т — стоимость прибавочного продукта.

Издержки фирмы представляют собой обособившуюся часть стоимости продукции, включающей в денежном выражении С+ V, то есть затраты материалов, износ основных фондов и заработную плату. Они выступают в форме себестоимости, которая меньше стоимости на величину прибавочного продукта, выражает отношения и производства, и распределения, связана не со стоимостью, а с ценой.

Себестоимость — важный показатель хозрасчетной деятельности предприятий. Она дает представление об индивидуальном воспроизводстве продукта, уровне использования ресурсов — материальных, трудовых и капитальных (производственных

фондов). При данных ценах снижение себестоимости означает увеличение прибыли. Снижение себестоимости достигается за счет роста производительности труда, экономии материальных ресурсов и ликвидации различного рода потерь.

Издержки производства фирмы. В рыночной экономике господствует неоклассическая теория издержек, в основе которой лежит теория полезности и ограниченности ресурсов. Понимание экономистами издержек основывается на факте редкости ресурсов и возможности их альтернативного использования. Поэтому выбор определенных ресурсов для производства какого-либо товара означает невозможность производства какого-то альтернативного товара.

Издержки в экономике непосредственно связаны с отказом от возможности производства альтернативных товаров и услуг. Точнее говоря, экономические или альтернативные (вмененные) издержки любого ресурса, выбранного для производства товара, равны его стоимости, или ценности, при наилучшем из всех возможных вариантов использования. Экономические издержки — это те выплаты, которые предприятие (фирма) обязано сделать, или те доходы, которые оно должно обеспечить поставщику ресурсов для того, чтобы отвлечь эти ресурсы от использования в альтернативных производствах.

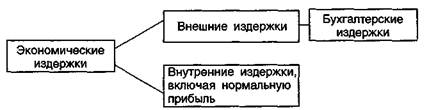

Виды издержек производства. Издержки классифицируются по различным признакам. Так, с точки зрения отдельного предприятия (фирмы) различают явные и неявные издержки. Явные (внешние) издержки — это денежные выплаты, которые предприятие (фирма) производит поставщикам факторов производства в том случае, когда эти факторы ей не принадлежат. В число явных издержек входит заработная плата, выплачиваемая рабочим, жалованье менеджерам, комиссионные выплаты торговым фирмам, выплаты банкам и другим поставщикам финансовых услуг, транспортные расходы, амортизация оборудования, затраты на сырье и материалы и т.д. Все это — бухгалтерские издержки.

Неявные (имплицитные, внутренние) издержки — стоимость услуг факторов производства, которые используются, но не являются покупными. Это альтернативные издержки использования ресурсов, принадлежащих владельцам фирм, которые недополучены в обмен на явные (денежные) платежи. Такие издержки не

предусмотрены контрактами, обязательными для явных платежей, и поэтому остаются недополученными. Так, если владелец мелкой фирмы работает наряду с наемными работниками этой фирмы, не получая при этом жалованья, то он тем самым отказывается от получения жалованья, работая где-либо в другом месте. Неявные издержки обычно не отражаются в бухгалтерской отчетности.

Установление различий между явными и неявными издержками производства необходимо для понимания различных разновидностей прибыли. Нормальная прибыль — это та минимальная плата, которую должен получать владелец фирмы, чтобы у него был смысл использовать свой предпринимательский талант в данной сфере деятельности. Неполученные доходы от использования собственных ресурсов и нормальная прибыль в сумме образуют внутренние издержки.

Различие между экономическими и бухгалтерскими издержками можно показать с помощью схемы (рис. 5.1).

Рис. 5.1. Состав экономических издержек

Различают также издержки производства и издержки обращения. Производственные издержки — это издержки, непосредственно связанные с производством товара и услуг. Издержки обращения — это издержки, связанные с реализацией произведенной продукции. Они подразделяются на дополнительные, увеличивающие стоимость товара (хранение, расфасовка, упаковка, транспортировка), и чистые — не увеличивающие стоимость товара, связанные со сменой форм стоимости (оплата труда торговых работников, расходы на рекламу и т.п.).

Следующий аспект классификации издержек основан на учете временных рамок, на протяжении которых принимаются

те или иные производственные решения. Так, в краткосрочном периоде различные виды издержек могут быть отнесены либо к постоянным, либо к переменным.

Постоянными называются такие издержки, величина которых не меняется в зависимости от изменения объема производства. Они связаны с самим существованием производственного оборудования фирмы и должны быть оплачены даже в том случае, если фирма ничего не производит. К постоянным издержкам, как правило, относятся оплата обязательств по облигационным займам, рентные платежи, часть отчислений на амортизацию зданий и оборудование, страховые взносы, а также жалованье высшему управленческому персоналу и будущим специалистам предприятия (фирмы).

Переменными называются такие издержки, величина которых меняется в зависимости от изменения объема производства. К ним относятся затраты на сырье, топливо, энергию, транспортные услуги, содержание большей части трудовых ресурсов и т.п. При этом следует отметить, что прирост суммы переменных издержек, связанный с увеличением объема производства на одну единицу, не является постоянным. В начале процесса увеличения производства переменные издержки будут какое-то время возрастать уменьшающимися темпами. Затем они начнут возрастать увеличивающимися темпами. Такая тенденция обусловлена законом убывающей отдачи факторов производства.

5.2. Издержки в теории выбора. Предельные издержки

Вмененные и невозвратные издержки. Наряду с приведенной классификацией издержек в теории выбора различают фактические издержки и вмененные (альтернативные) издержки. К фактическим (бухгалтерским) издержкам относятся денежные затраты фирмы на приобретение сырья, материалов, выплату заработной платы рабочим и служащим, арендную плату и амортизационные отчисления по основному капиталу. Вмененные издержки связаны с упускаемыми возможностями наилучшего использования ресурсов фирмы, поэтому они называются еще альтернативными. Фактические и вмененные издержки взаимосвязаны. Последние вхо-

дат также в денежные затраты. Например, заработная плата представляет собой вмененные издержки на трудовые ресурсы, приобретаемые на конкурентном рынке. Размер амортизационных отчислений, начисляемый по нормам, не обязательно отражает действительный износ оборудования: здесь также фактические издержки отличаются от альтернативных. Вмененные издержки часто носят скрытый характер (как в случае, когда владелец магазина не выплачивает себе зарплату), но они должны учитываться при принятии экономических решений.

Существуют еще и невозвратные издержки — ранее произведенные и невозместимые расходы (например, спецоборудование не полностью изношено, не используется в новой технологии и не может быть реконструировано для альтернативного применения). Невозвратные издержки не учитываются при принятии решений, поскольку вмененные издержки по ним равны нулю.

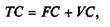

Общие, средние и предельные издержки. В экономических расчетах эффективного выбора использования ресурсов применяются общие, средние и предельные издержки.

Общие (валовые) издержки представляют собой сумму постоянных и переменных издержек при каждом данном объеме производства. Они определяются по следующей формуле:

где ТС, FC, VC — соответственно общие, постоянные и переменные издержки.

Средние издержки — это издержки в расчете на единицу выпуска продукции. Их можно определить по формуле

где АС — средние издержки; Q — объем выпуска.

В свою очередь, средние издержки делят на средние постоянные AFC и средние переменные AVC. Средние постоянные и переменные издержки определяют путем деления соответствующих издержек на объем выпуска.

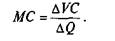

Средние издержки используются для решения вопроса о том, производить ли данную продукцию вообще. Чтобы определить, следует увеличивать или уменьшать выпуск продукции, фирма пользуется предельными издержками.

Предельные (приростные) издержки — это прирост издержек, связанных с производством дополнительной единицы продукции. Они показывают изменение общих издержек производства при увеличении объема производства на одну единицу продукции. Постоянные издержки не меняются с ростом выпуска продукции, поэтому предельные издержки МС определяются по формуле

Приведем пример расчета общих, средних и предельных издержек отдельной фирмы (табл. 5.1).

Предельные издержки можно вычислить исходя как из переменных издержек (колонка 3), так и из валовых издержек (колонка 4). Например, при увеличении объема выпуска с 2 до 3 единиц предельные издержки составят 20 единиц переменных (98—78) или валовых (148—128) издержек. Далее, из таблицы видно, что имеется три вида средних издержек: средние постоянные, средние переменные и средние валовые издержки. Средние постоянные издержки уменьшаются по мере роста выпуска продукции (колонка 6). Средние переменные издержки сначала снижаются до определенного момента увеличения объема производства, а затем возрастают. В силу этого и общие издержки имеют такую же тенденцию. Сопоставление средних валовых издержек с ценой продукта дает возможность определить доходность (прибыльность) производства.

5.3. Издержки в краткосрочном периоде

Кривые общих, средних и предельных издержек. В экономической теории выделяется характер взаимосвязи и изменения издержек в краткосрочный и долгосрочный периоды. В краткосрочный период имеет значение деление издержек на постоянные и переменные, что изменяет (как было видно из табл. 5.1) характер движения общих издержек и принцип определения объема производства. Наглядно это видно на кривых издержек (рис. 5.2).

Таблица 5.1

Поиск по сайту: