АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Пива 14. Модификация международных кредитно-финансовых отношений 413

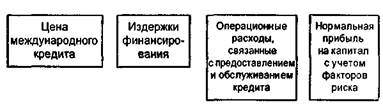

процентная ставка по краткосрочным правительственным ценным бумагам);

• премию за риск, включающую три основные составляющие: премию за ликвидный риск (за потенциальную опасность невозврата долга заемщиком); премию за процентный риск (за потенциальную угрозу повышения процентных ставок в будущем); премию за валютно-курсовой риск (за возможность уменьшения денежного потока, генерируемого данным кредитом для банка, в результате неблагоприятного изменения обменного курса валют).

Для оценки кредитов, финансируемых в отечественной валюте, банки могут использовать собственные базовые ставки. В США, например, это ставка «прайм-рэйт», т.е. ставка по кредитам для первоклассных заемщиков. Они являются минимальной ставкой, которая используется банком при оценивании кредитов, предоставляемых заемщиком с различной кредитоспособностью1. Ставка ЛИБОР (London interbank offered rate — LIBOR) — ставка предложения (продавца) на Лондонском межбанковском рынке депозитов, выступающая как важнейший ориентир процентных ставок на международном рынке ссудных капиталов. Поскольку Лондон, являясь первым финансовым центром евро-долларового рынка, сохраняет ведущие позиции, то ЛИБОР определяет ставки еврорынка. Кроме использования котировок «прайм-рэйт плюс» и «ЛИБОР плюс», банк может определить цену кредита как спрэд в процентном отношении сверх некоторой процентной ставки по обращаемому инструменту (ценной бумаге) денежного рынка.

1 Для компенсирования дополнительных рисков банки могут включать в цену кредита некоторый спрэд сверх своей ставки «прайм-рэйт». В целом процентная ставка по международному кредиту, финансируемая отечественными фондами, котируется банком как «наш прайм-рэйт плюс X годовых процентных пунктов».

2. Формах обеспечения возврата долга в виде:

• обращенных ценных бумаг;

• титулов собственности на товары, находящиеся на

складе;

• титулов собственности на товары, находящиеся в

пути, отгруженные под документальный аккреди

тив, открытый в определенном банке.

3. Использовании гарантов, имеющих возможность

гарантировать возврат долга в случае неплатежа заем

щика. Ими могут выступать: богатое физическое лицо,

родительская фирма, другая корпорация или банк, пра

вительство страны.

Поиск по сайту: