АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Зміст фіскальної (податково-бюджетної) політики держави

Фіскальна (податково-бюджетна) політика держави - заходи уряду по зміні державних витрат, оподатковування й стану державного бюджету, спрямовані на забезпечення повної зайнятості, рівноваги платіжного балансу й економічного зростання при виробництві неінфляційного ВВП

Основні інструменти фіскального регулювання:

- податки (формують надходження до бюджету) – Т

- державні витрати – G

По платоспроможності податки класифікують на:

Прямі - обов'язковий платіж, який стягується державою безпосередньо з доходів і майна фізичних і юридичних осіб (прибутковий податок з населення, прибутковий податок з підприємств, корпорацій, організацій, податки до фонду соціального страхування і т.д.).

Непрямі - це податки на певні товари й послуги. Непрямі податки стягуються через надбавку до ціни (ПДВ, акцизи, мита).

Розрізняють тверді, пропорційні, прогресивні й регресивні податкові ставки:

- тверді ставки встановлюються в абсолютній сумі на одиницю обкладання, незалежно від розмірів доходу.

- пропорційні - діють в однаковому процентному відношенні до об'єкта податку без урахування диференціації його розміру.

- прогресивні - середня ставка прогресивного податку підвищується в міру зростання доходу.

- регресивні - середня ставка регресивного податку знижується в міру збільшення доходу.

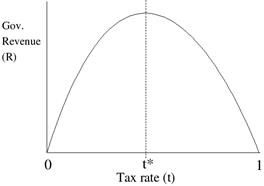

У довгостроковому періоді залежність доходів держави від рівня податків описується за допомогою кривої Лаффера, що характеризує в графічному вигляді залежність обсягу державних доходів від середнього рівня податкових ставок у країні. Крива ілюструє наявність оптимального рівня оподатковування, при якому державні доходи досягають свого максимуму.

де R – державні доходи,

t – податкова ставка.

Державні витрати. Витрати у повному і всесторонньому обсязі характеризуються функціональною структурою, до якої долучаються: міжнародна діяльність; фундаментальні дослідження та сприяння науково-технічному прогресові; правоохоронна діяльність та забезпечення безпеки держави; державне управління; промисловість та енергетика; будівництво; сільське господарство, лісове господарство, рибальство і мисливство; транспорт, дорожнє господарство, зв’язок, телекомунікації й інформатика; інші послуги, пов’язані з економічною діяльністю.

У невиробничій сфері витрати державного бюджету, згідно з бюджетною класифікацією, поділяються за галузями і видами суспільної діяльності. Це витрати на: освіту; охорону здоров’я; соціальний захист і соціальне забезпечення; житлово-комунальне господарство; культуру і мистецтво; засоби масової інформації; фізичну культуру і спорт; державне управління; судову владу.

Функціональний поділ видатків дозволяє виявити пропорції в розподілі бюджетних коштів і, змінюючи їх, добиватись необхідних зрушень у галузевій структурі суспільного виробництва.

Державні витрати - грошові витрати держави, що полягають із закупівель товарів і трансфертів.

Дискреційна фіскальна політика - це система заходів, яка передбачає цілеспрямовані зміни в розмірі державних витрат, податків і сальдо державного бюджету. Дискреційна фіскальна політика використовується державою для активної протидії циклічним коливанням.

Залежно від напрямку впливу на макроекономічні параметри розрізняють:

- Стримуючу дискреційну фіскальну політику, що збільшує сукупний попит за допомогою зростання державних витрат і зниження податків;

- Обмежувальну, що стримує сукупний попит за допомогою зниження державних витрат і підвищення податків.

Недискреційна (автоматична) фіскальна політика — автоматична фіскальна політика, при якій бюджетний дефіцит та бюджетний надлишок виникають автоматично, внаслідок дії автоматичних стабілізаторів економіки. Такими стабілізаторами в економіці є прогресивна податкова система і трансфертні платежі.

Автоматичні (вмонтовані) стабілізатори — механізми ринкової економіки, що не залежать від держави і згладжують спади і підйоми в економіці. До них належать:

- прогресивне оподатковування;

- соціальні виплати;

- споживання.

Поиск по сайту: