АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

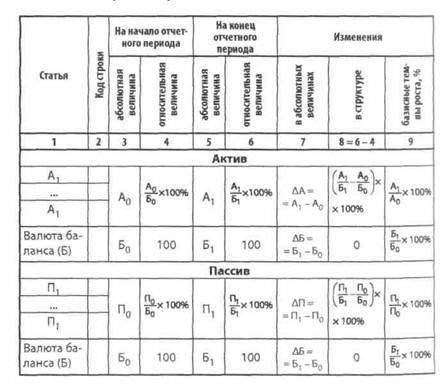

Схема построения сравнительного аналитического баланса

Раздел 3. Анализ финансового состояния предприятия

Как видно из табл. 3.1, сравнительный аналитический баланс ценен тем, что сводит воедино и систематизирует те расчеты, которые проводит аналитик при ознакомлении с балансом. Схемой сравнительного аналитического баланса охвачены такие важные показатели, как:

♦ относительная величина структуры (графа 4 и графа 6), показывающая, какова доля той или иной статьи актива (пассива) в имуществе предприятия (валюте баланса);

♦ показатель абсолютного прироста (графа 7), показывающий, насколько увеличилась (уменьшилась) величина статьи в абсолютном выражении;

♦ базисный теми роста (графа 9);

♦ показатель, отражающий относительное изменение статей баланса за отчетный период по отношению к базисному (графа 8).

Анализируемый баланс представлен в Приложении 1. Проведем анализ структуры и динамики статей баланса на основании сравнительного аналитического баланса (см. табл. 3.2), построенного на основании данных баланса, представленного в Приложении 1. Следует обратить внимание на то, что способ группировки статей в сравнительном аналитическом балансе выбирается индивидуально, в зависимости от значимости той или иной статьи для конкретнбго предприятия.

Дальнейший анализ баланса производится следующими способами (они используются также и при интерпретации других форм отчетности):

♦ горизонтальный анализ;

♦ вертикальный анализ;

♦ анализ с использованием коэффициентов.

Горизонтальный анализ. Это простейший из приемов анализа,

но, несмотря на это, с его помощью можно получить довольно ценную информацию о финансовом состоянии предприятия. Он предполагает сравнение показателей одного года с показателями другого. Горизонтальный анализ позволяет выявить тенденции изменения отдельных статей или их групп, входящих в состав бухгалтерской

Финансовый анализ

отчетности. В основе его лежит исчисление базисных темпов роста балансовых статей и статей отчета о финансовых результатах.

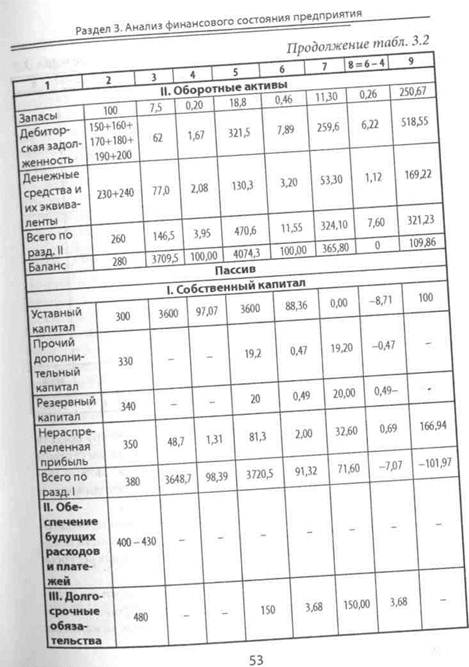

Данные для горизонтального анализа баланса представлены в табл. 3.2 (графы 7 и 9). При наличии необходимой информации желательно анализировать базисные темпы роста (графа 9) за несколько отчетных периодов. Это позволит не только анализировать отдельные показатели, но и прогнозировать их значение. Ценность горизонтального анализа существенно снижается в условиях инфляции. Чтобы избежать негативного влияния, необходимо, как отмечалось выше, проводить корректировку анализируемых показателей на индекс инфляции.

Таблица 3.2 Сравнительный аналитический баланс

|

*...... '

Финансовый анализ

Окончание табл. 3.2

| 8 = 6-4 | ||||||||

| IV. Текущие обязательства, в том числе: | ||||||||

| Текущая задолженность по долгосрочным обязательствам | - | - | 0,74 | 30,00 | 0,74 | - | ||

| Кредиторская задолженность за товары, работы, услуги | 0,22 | 99,5 | 2,44 | 91,50 | 2,22 | 1243,75 | ||

| Текущие обязательства по расчетам | 540+550+ 560+370+ 580+590+ | 51,8 | 1,40 | 74,3 | 1,82 | 22,50 | 0,42 | 143,44 |

| Всего по разд. IV | 59,8 | 1,61 | 203,8 | 5,00 | 144,00 | 3,39 | 340,80 | |

| Баланс | 3708,5 | 3708,5 | 4074,3 | 100,00 | 365,80 | 0,00 | 109,86 |

Вертикальный анализ баланса показывает структуру средств предприятия и их источников, когда суммы по отдельным статьям или разделам берутся в процентах к валюте баланса. Можно выделить две основные причины, обусловливающие необходимость и целесообразность проведения вертикального анализа:

♦ переход к относительным показателям позволяет проводить межхозяйственные сравнения результатов деятельности предприятий, различающихся по величине используемых ресурсов и другим объемным показателям;

♦ относительные показатели в определенной степени сглаживают негативное влияние инфляционных процессов, которые могут существенно искажать абсолютные показатели

Раздел 3. Анализ финансового состояния предприятия

финансовой отчетности и тем самым затруднять их сопоставление в динамике.

Горизонтальный и вертикальный анализы взаимодополняют друг друга, а некоторые показатели можно отнести как к инструментам горизонтального, так и к инструментам вертикального анализа. Примером таких показателей может служить показатель, рассчитанный в графе 8 табл. 3.2.

Анализ с использованием коэффициентов. Коэффициент -это математическое выражение связи одного показателя с другим. Коэффициенты являются основными инструментами финансового анализа, помогающими установить связь между различными цифрами в финансовых отчетах. При использовании коэффициентов субъект финансового анализа может не только оценить текущее финансовое состояние организации, но и предвидеть реакции кредиторов и других лиц, которые обычно используют их для оценки деятельности компании.

В настоящее время в мировой практике известны десятки показателей, используемых для оценки финансово-имущественного состояния предприятия. Применение набора тех или иных показателей обусловливается целями анализа, информационными потребностями заинтересованных лиц. В связи с этим сложился определенный подход к их классификации. Как правило, выделяют группы показателей, описывающих:

1) имущественное положение предприятия. Данные показатели

рассчитываются на основании данных баланса, к которым,

в частности, относятся:

♦ сумма хозяйственных средств, находящихся в распоряжении предприятия (под ней понимают валюту, итог баланса);

♦ доля необоротпых активов в валюте баланса;

♦ до/т активной части основных средств;

♦ коэффициент износа основных средств;

2) ликвидность и платежеспособность предприятия. Эти по

казатели отражают взаимосвязь между активом и пассивом

баланса предприятия;

Финансовый анализ

3) финансовую устойчивость предприятия:

♦ долю собственного капитала в общей сумме источников;

♦ долю заемного капитала в общей сумме долгосрочных пассивов;

♦ коэффициенты соотношения заемного и собственного капиталов;

4) деловую активность предприятия:

♦ показатели оборачиваемости;

♦ фондоотдачу;

5) рентабельность финансово-хозяйственной деятельности:

♦ рентабельность продаж;

♦ рентабельность совокупного капитала;

♦ рентабельность собственного капитала.

3.2. Характеристика имущественного положения предприятия на основании анализа актива баланса

Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия, т. е. о вложении его в конкретное имущество и материальные ценности, об остатках свободной денежной наличности и т. п.

После составления сравнительного аналитического баланса и проведения необходимых расчетов можно получить ряд важнейших характеристик, описывающих финансово-имущественное состояние предприятия.

К таким показателям относится:

1. Общая стоимость имущества предприятия, которая равна итогу актива баланса (стр. 280 = 4074,3 тыс. грн).

2. Стоимость необоротных средств (активов), которая равна итогу первого раздела актива баланса (стр. 80 = 3603,7 тыс. грн).

3. Стоимость мобильных (оборотных) активов — сумма итогов второго и третьего разделов актива баланса (стр. 260 +

+ стр. 270 = 470,6 тыс. грн).

Раздел 3. Анализ финансового состояния предприятия

В то же время эти показатели сами по себе не дают четкого представления о состоянии имущества предприятия. Более содержательную и объективную информацию можно получить, проводя на основании данных сравнительного аналитического баланса вертикальный и горизонтальный анализ, т. е. исследуя структуру актива баланса, анализируя направления изменения балансовых статей.

В первую очередь обращаем внимание на изменения в имуществе предприятия (итог актива баланса). В нашем случае стоимость имущества предприятия увеличилась на 9,86%, что может говорить о расширении предприятием хозяйственного оборота, что в целом является положительной характеристикой.

Следующий шаг — анализ структуры активов.

В структуре совокупных активов предприятия наибольший удельный вес занимают необоротные активы (88,45%). Предприятие имеет «тяжелую» структуру активов (если доля необоротных активов составляет более 40%, говорят о «тяжелой» структуре активов, менее 40% — «легкой»). Это свидетельствует о значительных накладных расходах и высокой чувствительности к изменению выручки. В свою очередь «легкая» структура свидетельствует о мобильности имущества предприятия. При этом следует отметить, что по сравнению с предыдущим отчетным периодом доля необоротных активов в имуществе предприятия снизилась на 7,6 процентных пункта. Такие изменения способствуют ускорению оборачиваемости.

При этом следует обратить внимание на то, что в структуре необоротных активов предприятия появилась такая статья, как «Долгосрочные финансовые вложения». Увеличение по этой статье указывает на отвлечение средств из основной производственной деятельности, а уменьшение способствует вовлечению финансовых средств в основную деятельность предприятия и улучшению его финансового состояния. В то же время доля таких активов составляет всего 0,06%, т. е оказать существенное влияние на финансовую устойчивость предприятия такие изменения не могут.

Наличие в составе активов предприятия нематериальных активов косвенно характеризует избранную этим предприятием страте -

Финансовый анализ

гию как инновационную, так как оно вкладывает средства в патенты, лицензии, другую интеллектуальную собственность.

Стоимость оборотных активов предприятия возросла на 324,1 тыс. грн (теми роста составил 321,23%). При этом увеличилась на 7,6 процентных пункта доля оборотных активов в структуре активов предприятия. Это, как уже отмечалось, может говорить о расширении производства. Наряду с этим, такое изменение в необоротных активах может быть последствием замедления оборачиваемости оборотных средств, вызвавших объективную необходимость в увеличении потребности в росте их массы, что уже является негативной тенденцией.

В связи с этим необходимо проследить изменения отдельных статей оборотных активов предприятия. Представим эти изменения в табл. 3.3.

Таблица 3.3 Анализ структуры оборотных средств предприятия

| Статья | На начало отчетного периода | На конец отчетного периода | Изменения | ||||

| абсолютная величина | относительная величина(доля в оборотных активах) | абсолютная величина | относительная величина(доля в оборотных активах) | в абсолютных величинах | в структуре | темпы роаа, % | |

| II. Оборотные активы | |||||||

| Запасы | 7,5 | 0,20 | 18,8 | 0,46 | 11,30 | 0,26 | 250,67 |

| Дебиторская задолженность | 1,67 | 321,5 | 7,89 | 259,6 | 6,22 | 518,55 | |

| Денежные средства и их эквиваленты | 77,0 | 2,08 | 130,3 | 3,20 | 53,30 | 1,12 | 169,22 |

| Итого по разд. II | 146,5 | 3,95 | 470,6 | 11,55 | 324,10 | 7,60 | 321,23 |

Раздел 3. Анализ финансового состояния предприятия

Как видно из табл. 3.3, на начало отчетного периода наибольший вклад в формирование оборотных активов предприятия внесли денежные средства и их эквиваленты (52,56%). На конец отчетного периода, при увеличении абсолютного значения денежных средств на 53,3 тыс. грн. (темп роста составил 169,22%), доля их в составе оборотных средств снизилась на 24,87 процентных пункта и составила 27,69%. Такое изменение в удельном весе денежных средств вызвано существенным ростом дебиторской задолженности (темп роста 518,55%). На конец отчетного периода данная балансовая статья в структуре оборотных средств носит преобладающий характер, ее доля составляет 68,32%. Структура активов с высокой долей задолженности и низкой долей денежных средств может свидетельствовать о проблемах, связанных с маркетинговой политикой предприятия, а также о преимущественно неденежном характере расчетов. И наоборот: структура с низкой долей задолженности и высокой долей денежных средств может свидетельствовать о благополучном состоянии расчетов предприятия с покупателями и другими дебиторами.

Что касается анализа уровня дебиторской задолженности, то здесь нужно отметить следующее. Если предприятие расширяет свою деятельность, то растет и число покупателей, а, соответственно, и дебиторская задолженность. С другой стороны, предприятие может сократить отгрузку продукции, тогда счета дебиторов уменьшатся. Следовательно, рост дебиторской задолженности не всегда оценивается отрицательно. В этой связи необходимо различать нормальную и просроченную задолженности. Наличие последней создает затруднения, так как предприятие будет чувствовать недостаток финансовых ресурсов для приобретения производственных запасов, выплаты заработной платы и др. Кроме того, замораживание средств приводит к замедлению оборачиваемости капитала. Информация о просроченной дебиторской задолженности содержится в Примечаниях к отчетам согласно п. 13.5 П(С)БУ 10 «Дебиторская задолженность».

Большое влияние на финансовое состояние предприятия оказывает состояние производственных запасов. В целях нормального

Финансовый анализ

хода производства и сбыта продукции запасы должны быть оптимальными. Накопление больших запасов свидетельствует о спаде активности предприятия, замедлении оборачиваемости оборотного капитала. В то же время недостаток запасов также негативно влияет на финансовое состояние предприятия, так как сокращается производство продукцией, уменьшается сумма прибыли. Иными словами, любой рост стоимости запасов должен сопровождаться таким же (или большим) ростом оборачиваемости оборотного капитала.

В нашем случае стоимость запасов за отчетный период возросла на 11,3 тыс. грн, теми роста при этом составил 250,67%. Увеличилась также и доля запасов в общей стоимости имущества на 0,26 процентных пункта. Чтобы определить, насколько оправдано такое увеличение, можно сравнить темпы роста производственных запасов с темпами роста объема производства или выручки от реализации продукции: если темп роста производственньгх запасов незначительно превышает темп росга объема производства, то такое изменение свидетельствует о нормальном функционировании предприятия. Увеличение стоимости запасов имеет положительный характер лишь в том случае, если не произошло снижение оборачиваемости запасов. В противном случае это - негативное изменение.

Анализируя имущественное положение предприятия, необходимо также оценить состояние используемых основных средств. Для этих целей рассчитываются следующие показатели:

1) коэффициент износа;

2) коэффициент обновления;

3) коэффициент выбытия.

Коэффициент износа основных средств (Кшн) характеризует долю стоимости основных средств, списанную на затраты в предшествующих периодах, в первоначальной стоимости и рассчитывается по формуле:

Накопленный износ гр. 4 стр. 032 ф.1 158,8

изн Первоначальная стой- гр. 4 стр. 031 ф.1 3760,.

мостъ основных средств \ '

Раздел 3. Анализ финансового состояния предприятия

Раздел 3. Анализ финансового состояния предприятия

Дополнением этого показателя до 100% (или единицы) является коэффициент годности основных средств.

Так как данные показатели довольно часто используются для характеристики состояния основных средств, необходимо сделать некоторые замечания. Во-первых, нельзя не указать на некоторую условность этих показателей. Причина тому - зависимость коэффициента износа и коэффициента годности от выбранного метода начисления амортизации. Другими словами, коэффициент износа не отражает фактической изношенности основных средств, так же, как и коэффициент годности не дает точной оценки их текущего состояния.

Несмотря на всю условность этих показателей, они имеют определенное аналитическое значение. Так, принято считать, что значение коэффициента износа более чем 50% (а следовательно, коэффициента годности - менее 50%) является нежелательным. Более объективную оценку данного показателя можно получить, сравнив его значение по конкретному предприятию со значением данного показателя у конкурентов или со средним значением коэффициента износа в отрасли.

Коэффициент обновления основных средств {Кобн) определяет часть от имеющихся на конец отчетного периода основных средств, которая составляет новые основные средства и рассчитывается по формуле:

Стоимость поступивших основных средств ла период

Кобн = ----------------------------------------------------------------. (3.2)

Стоимость основных средств на конец периода

Коэффициент выбытия (Кдшб) показывает, какая часть основных средств, с которыми предприятие начало деятельность в отчетном периоде, выбыла по различным причинам. Формула расчета данного показателя следующая:

Стоимость выбывших основных средств за период

Кшб =----- р~------------------------------------------------------. (3.3)

стоимость основных средств на начало периода

Финансовый анализ

Данные для расчета последних двух показателей содержатся в Примечаниях к финансовым отчетам. Необходимость внесения таких данных в отчетность обусловлена требованиями п. 36.3 П(С)БУ 7 «Основные средства».

Таким образом, имущество рассматриваемого предприятия за отчетный период увеличилось на 365,8 тыс. грн. Подобное увеличение произошло, в основном, за счет роста дебиторской задолженности на 259,5 тыс. грн. Такие изменения являются положительными, если в составе дебиторской задолженности отсутствует просроченная, так как свидетельствуют о расширении деятельности предприятия. Состояние основных средств предприятия хорошее, так как коэффициент износа составляет лишь 4,22%, что может говорить о том, что анализируемое предприятие только начинает свою деятельность.

3.3. Анализ структуры пассива баланса

Сведения, которые приводятся в пассиве баланса, позволяют определить, какие изменения произошли в структуре собственного и заемного капитала, сколько привлечено в оборот предприятия долгосрочных и краткосрочных средств, т. е. пассив показывает, откуда взялись средства, направленные на формирование имущества предприятия.

Финансовое состояние предприятия во многом зависит от того, какие средства оно имеет в своем распоряжении и куда они вложены.

Необходимость в собственном капитале (раздел I пассива) обусловлена требованиями самофинансирования предприятий. Уставный капитал - основа самостоятельности и независимости предприятия. Однако нужно учитывать, что финансирование деятельности предприятия только за счет собственных средств не всегда выгодно для него. Следует иметь в виду, что если цены на финансовые ресурсы невысокие, а предприятие может обеспечить более высокий уровень отдачи на вложенный капитал, чем платит за кредитные ресурсы, то, привлекая заемные средства, оно может повысить рентабельность собственного капитала.

Раздел 3. Анализ финансового состояния предприятия

В то же время, если средства предприятия в основном созданы за счет краткосрочных обязательств, то его финансовое положение будет неустойчивым, так как с капиталами краткосрочного использования необходима постоянная оперативная работа, направленная на контроль за своевременным их возвратом и на привлечение в оборот на непродолжительное время других капиталов.

Следовательно, от того, насколько оптимально соотношение собственного и заемного капиталов, во многом зависит финансовое положение предприятия. Выработка правильной финансовой стратегии является одним из основных условий эффективной деятельности предприятия.

При анализе источников формирования имущества предприятия должны быть рассмотрены абсолютные и относительные изменения в собственных и заемных средствах предприятия.

При этом в первую очередь необходимо ответить на следующие вопросы:

♦ какие средства (собственные или заемные) являются основным источником формирования активов предприятия?

♦ каково направление изменения доли собственного капитала (фактического, за вычетом убытков и задолженностей учредителей) в структуре пассивов баланса за анализируемый период?

Отвечая на поставленные вопросы, используем показатели, рассчитанные в табл. 3.2.

В нашем случае основным источником формирования имущества предприятия является собственный капитал. На начало года его доля в структуре пассивов составляла 98,39%. На конец года незначительно уменьшилась (на 7,07%) и составила 91,32%. Такая структура источников формирования имущества предприятия является признаком высокой финансовой устойчивости предприятия.

В то же время следует отметить, что оценка изменений, происшедших в структуре капитала, может быть различной с позиций инвестора и предприятия. Для банков и прочих инвесторов более надежно, если доля собственного капитала у клиента более высокая.

Финансовый анализ

Финансовый анализ

Это исключает финансовый риск. Предприятия же, как правило, заинтересованы в привлечении заемных средств. Получив заемные средства под меньший процент, чем экономическая рентабельность предприятия, можно расширить производство и повысить доходность собственного капитала предприятия.

При внутреннем анализе финансового состояния необходимо изучить динамику и структуру собственного и заемного капиталов, выяснить причины изменения отдельных слагаемых, дать оценку этим изменениям за отчетный период (табл. 3.4).

Таблица 3.4 Динамика структуры собственного капитала

Данные, приведенные в табл. 3.4, показывают изменения в структуре собственного капитала. Доля уставного капитала снизилась на 1,91 процентных пункта. В то же время увеличилась доля дополнительного, резервного капитала и нераспределенной прибыли. Такие

Раздел 3. Анализ финансового состояния предприятия

Раздел 3. Анализ финансового состояния предприятия

изменения свидетельствуют об эффективной работе предприятия. И напротив, сокращение резервов, фондов и нераспределенной прибыли может свидетельствовать о падении деловой активности предприятия. Увеличение доли нераспределенной прибыли свидетельствует также о расширенном типе воспроизводства.

Следующий шаг — анализ динамики и структуры заемного капитала (табл. 3.5).

Таблица 3.5 Динамика структуры заемного капитала

На начало отчетного периода обязательства предприятия на 100% состояли из текущих, что является негативным фактом, свидетельствующим о нерациональной структуре баланса и о высоком риске потери финансовой устойчивости. В течение отчетного периода доля текущих обязательств снизилась на 42,4 % с одновременным увеличением доли долгосрочных обязательств (также на 42,4%). Такая тенденция способствует снижению риска потери финансовой устойчивости. Привлечение долгосрочных кредитов для формирования имущества предприятия свидетельствует о продуманной финансовой стратегии предприятия. Положительный эффект при этом усиливается, если рентабельность предприятия превышает ставку процентов по банковскому кредиту.

Таким образом, увеличение источников формирования имущества предприятия произошло за счет увеличения:

Такие изменения являются в целом положительными, так как наблюдается рост собственного капитала. Кроме того, предприятие сумело привлечь долгосрочные кредиты банков, что может содействовать временному улучшению финансового состояния при условии, что привлечённые средства не будут заморожены в обороте на продолжительное время.

3.4. Расчет и оценка по данным баланса показателей, характеризующих финансовую устойчивость предприятия

Одна из важнейших характеристик финансового состояния предприятия - стабильность его деятельности с позиции долго-

Раздел 3. Анализ финансового состояния предприятия

срочной перспективы. Она связана прежде всего с общей финансовой структурой предприятия, степенью его зависимости от кредиторов и инвесторов.

Единого общепризнанного подхода к решению задачи количественного определения финансовой устойчивости и построения соответствующих алгоритмов оценки нет. В отношении методов решения этой задачи существует два основных подхода:

1) для оценки финансового состояния предприятия необходимо ориентироваться исключительно на данные об источниках финансирования, то есть на капитал. В этом случае оценка финансовой устойчивости предприятия производится только на основании данных пассива баланса;

2) для оценки финансовой устойчивости предприятия необходимо анализировать взаимосвязь между активом и пассивом баланса, то есть прослеживать направления использования средств.

Безусловно, коэффициенты, рассчитанные по данным пассива баланса, являются основными в этом блоке анализа. Однако характеристика финансовой устойчивости с помощью таких показателей вряд ли будет полной - важно не только то, откуда привлечены средства, но и куда они вложены, какова структура вложений.

На наш взгляд, второй подход является более полным и, с экономической точки зрения, более оправданным. Поэтому оценку финансовой устойчивости предприятия проведем с использованием как коэффициентов, рассчитанных по пассиву баланса, так и коэффициентов, отражающих взаимосвязь между источниками формирования средств предприятия и структурой вложений.

I Гервый шаг в этом блоке анализа финансового состояния предприятия - оценка оптимальности соотношения собственного и заемного капиталов предприятия. Данные показатели можно разделить на Два блока:

1) коэффициенты капитализации, характеризующие финансовое состояние предприятия с позиций структуры источников средств;

Финансовый анализ

2) коэффициенты покрытия, характеризующие финансовую устойчивость с позиций расходов, связанных с обслуживанием внешних источников привлеченных средств.

Охарактеризуем наиболее существенные и известные показатели из этих групп. Среди коэффициентов капитализации считаем целесообразным рассмотрение таких.

Коэффициент финансовой автономии (независимости) (Кадт). Этот коэффициент характеризует долю собственности собственников предприятия (собственного капитала) в общей сумме средств, авансированных в его деятельность. Расчет коэффициента финансовой устойчивости производится по формуле:

Собственный капитал (П1 - стр. 380*)

авю Всего источников средств (Б - стр. 640)

* - Здесь и далее используются следующие обозначения:

Ар А2, А3 - соответственно итог первого, второго и третьего разделов актива баланса;

Пр П2, П3, П4, П5 - соответственно итог первого, второго, третьего, четвертого и пятого разделов баланса;

Б - валюта баланса.

Чем выше значение данного коэффициента, тем финансово устойчивее, стабильнее и более независимо от внешних кредиторов предприятие. На практике установлено, что общая сумма задолженности не должна превышать сумму собственных источников финансирования, то есть источники финансирования предприятия (общая сумма капитала) должны быть хотя бы наполовину сформированы за счет собственных средств. Таким образом, критическое значение коэффициента автономии - 0,5.

Обратным коэффициенту финансовой автономии являегся коэффициент финансовой зависимости (Кзав). Произведение этих коэффициентов равно 1. Он характеризует долю привлеченных средств в общей сумме средств финансирования. Коэффициент финансовой зависимости рассчитывается по формуле:

Раздел 3. Анализ финансового состояния предприятия

Всего источников средств (Б - стр. 640)

| зав |

Кяая =------------------------------------------------------------------ • (3.5)

Собственный капитал (П1 - стр. 380)

Рост этого показателя в динамике означает увеличение доли заемных средств в финансировании предприятия, а следовательно, и утрату финансовой независимости. Если его значение снижается до единицы, то это означает, что собственники полностью финансируют свое предприятие.

Рост этого показателя в динамике означает увеличение доли заемных средств в финансировании предприятия, а следовательно, и утрату финансовой независимости. Если его значение снижается до единицы, то это означает, что собственники полностью финансируют свое предприятие.

Коэффициент финансового риска (Кфр) показывает соотношение привлеченных средств и собственного капитала. Расчет этого показателя производится по формуле:

Привлеченные средства П2 + П3 + П4 + TJS

К&о = — 7П: ------------- :------------ =-------------- 77------------ = (3.6)

ч'у Сооственныи капитал J'i

стр. 130 + стр. 480 + стр. 620 + стр. 630

стр. 380

Этот коэффициент дает наиболее общую оценку финансовой устойчивости. Он имеет довольно простую интерпретацию и показывает, сколько единиц привлеченных средств приходится на каждую единицу собственных. Рост показателя в динамике свидетельствует об усилении зависимости предприятия от внешних инвесторов и кредиторов, т. е. о снижении финансовой устойчивости и наоборот.

Оптимальное значение данного коэффициента - Кфр < 0,5. Критическое значение - 1.

Коэффициент маневренности собственного капитала (Кман) показывает, какая часть собственного оборотного капитала находится в обороте, т. е. в той форме, которая позволяет свободно маневрировать этими средствами, а какая капитализирована. Коэффициент должен быть достаточно высоким, чтобы обеспечить гибкость в использовании собственных средств предприятия.

Коэффициент маневренности собственного капитала рассчитывается как отношение собственного оборотного капитала предприятия к собственным источникам финансирования:

Финансовый анализ

Собственные оборотные средства,.

ман Собственный капитал

Значение величины собственного капитала (Ксоб) можно получить непосредственно из пассива баланса, что же касается такого распространенного абсолютного показателя, как величина собственных оборотных средств, то его расчет нуждается в комментарии. Этот показатель характеризует ту часть собственного капитала предприятия, которая является источником покрытия его текущих активов. Данный показатель можно рассчитать двумя способами:

1) от суммы собственного капитала вычесть стоимость не

оборотных активов:

Кс.об. = П1 - А1 = аПР' 380 - СтР- 080; (3-8)

2) от суммы оборотных активов вычесть сумму собственного

капитала:

Кс.о6. = (А2 +А3>- (]12 + П3 + П4 + И5> = (СтР- 260 + СтР- 27°) ~

- (стр. 430 + стр. 480 + стр. 620 + стр. 630). (3.9)

Таким образом, формула расчета коэффициента маневренности приобретает следующий вид:

_ П1-А1 _ (А2 + A J - (П2 + ПН + Л4 + Л5) стр. 380 - стр. 080 _

ман~ Пх Пг стр.380

_ (стр. 260 + стр. 270) - (стр. 430 + стр. 480 + стр. 620 + стр. 630)

стр. 380 (3 Ю)

Этот показатель может варьироваться в зависимости от структуры капитала и отраслевой принадлежности предприятия. Нормальной считается ситуация, при которой коэффициент маневренности в динамике незначительно увеличивается. Резкий рост данного коэффициента не может свидетельствовать о нормальной

Раздел 3. Анализ финансового состояния предприятия

деятельности предприятия. Связано это с тем, что увеличение этого показателя возможно либо при росте собственного оборотного капитала, либо при уменьшении собственных источников финансирования. В связи с этим резкое увеличение данного показателя автоматически вызовет уменьшение других показателей, например, коэффициента финансовой автономии, что приведет в усилению зависимости предприятия от кредиторов.

Для определения оптимального значения коэффициента маневренности необходимо сравнить этот показатель по конкретному предприятию со средним показателем по отрасли или у конкурентов.

Расчет коэффициентов капитализации для анализируемого предприятия представим в табл. 3.6.

Таблица 3.6 Расчет коэффициентов капитализации

| Показатель | Уровень показателя | ||

| на начало года | на конец года | изменения | |

| Коэффициент финансовой автономии | 0,9839 | 0,9132 | -0,0707 |

| Коэффициент финансовой зависимости | 1,0163 | 1,095 | 0,0787 |

| Коэффициент финансового риска | 0,0164 | 0,0951 | 0,0787 |

| Коэффициент маневренности собственного капитала | 0,0238 | 0,0314 | 0,0076 |

Чем выше уровень первого показателя и ниже второго и третьего, тем устойчивее финансовое положение предприятия. В нашем случае в течение отчетного периода коэффициент финансовой автономии предприятия снизился на 7,07 процентных пункта и на такую же величину возрос показатель зависимости предпри-

Финансовый анализ

Финансовый анализ

ятия от внешних инвесторов и кредиторов. Такая динамика показателей финансовой автономии и финансовой зависимости в данном случае не является негативной тенденцией, так как первоначальные значения указанных показателей для анализируемого предприятия находились на достаточно высоком уровне.

На каждую гривню собственных средств предприятия на начало отчетного периода приходилось 0,016 копейки привлеченных средств, на конец отчетного периода - 0,0951 копейки. Это еще раз подтверждает достаточно высокий уровень финансовой устойчивости предприятия.

В то же время данное предприятие отличается низким уровнем маневренности собственного капитала. Обусловлено это высокой долей собственных средств в структуре пассивов предприятия. Положительным моментом является увеличение значения данного коэффициента в динамике.

Для предприятия очень важно найти оптимальное соотношение коэффициента финансовой автономии и коэффициента маневренности собственного капитала или, иными словами, соотношение собственного и заемного капиталов.

Л теперь перейдем к рассмотрению коэффициентов покрытия, которые, как и коэффициенты капитализации, играют важную роль при оценке финансовой устойчивости предприятия. Наиболее значимыми коэффициентами в этой группе, на наш взгляд, являются следующие.

Коэффициент структуры покрытия долгосрочных вложений (Кп д). Логика расчета этого показателя основана на предположении, что долгосрочные ссуды и займы используются для финансирования приобретения основных средств и других капитальных вложений:

Долгосрочные пассивы П3 стр. 480

Kn g в =-------------------------------- =------- =----------- (3.11)

Необоротные активы А1 стр. 080

Коэффициент показывает, какая часть основных средств и прочих необоротных активов профинансирована внешними инвесторами. Уве-

личение коэффициента в динамике говорит об усилении зависимости предприятия от внешних инвесторов. В то же время финансирование капитальных вложений за счет долгосрочных источников финансирования является признаком хорошо разработанной стратегии предприятия. Данный показатель может быть интерпретирован по-разному, и зависит это, прежде всего, от субъектов анализа. Для банков и прочих инвесторов более надежная ситуация, при которой значение данного коэффициента ниже. Что же касается предприятия, то с его позиции и более высокое значение данного показателя является признаком нормального функционирования.

На анализируемом предприятии на начало отчетного периода все необоротные активы были профинансированы за счет собственных средств. К концу года ситуация несколько изменилась: 4,1% (150:3663,7) стоимости необоротных активов профинансировано за счет собственных средств.

Коэффициенты структуры долгосрочных источников финансирования (Кдпзс). Определяя значение данных показателей, в расчет принимаются только долгосрочные источники средств. В. эту подгруппу входят два взаимодополняющих показателя: коэффициент долгосрочного привлечения заемных средств и коэффициент Финан-

Финансовый анализ

Сумма этих показателей равна единице. Рост коэффициента Кд з с в динамике является, в определенном смысле, негативной тенденцией, означая, что с позиции долгосрочной перспективы предприятие все более зависит от внешних инвесторов. В отношении степени привлечения заемных средств в зарубежной практике существуют различные мнения. Наиболее распространено следующее: доля собственного капитала в общей сумме источников долгосрочного финансирования (К, нки) должна быть достаточно велика, при этом нижний предел указывается на уровне 0,6 (60%). При более низком уровне этого показателя рентабельность собственного капитала не будет отвечать признанным оптимальным значениям.

В то же время в предприятие с высокой долей собственного капитала кредиторы вкладывают свои средства более охотно.

В нашем случае на начало года коэффициент Кд п 3 с равнялся нулю, так как долгосрочные обязательства у предприятия отсутствовали. Это, с одной стороны, характеризовало высокую степень финансовой устойчивости предприятия, а с другой — свидетельствовало о недостаточно продуманной финансовой стратегии предприятия и, как следствие, снижало уровень рентабельности собственного капитала предприятия. На конец года значение данных коэффициентов было следующим: Кдпзс= 0,1339,1^ нкм = 0,961. Такая динамика указанных показателей в данном случае является положительной тенденцией, так как свидетельствует о более рациональном подходе к формированию финансовой стратегии предприятия.

Важным показателем, который характеризует финансовую устойчивость предприятия, является вид источников финансирования материальных оборотных средств.

Материальные оборотные средства предприятия представляют собой запасы (3), стоимость которых отражается во втором разделе актива баланса. Количественное значение данного показателя определяется суммированием данных по следующим балансовым статьям: производственные запасы, животные на выращивании и откорме, незавершенное производство, готовая продукция, товары.

Раздел 3. Анализ финансового состояния предприятия

Формула расчета стоимости материальных оборотных средств предприятия можно представить следующим образом:

3 = стр. 100 + стр. 110 + стр. 120 + стр. 130 + стр. 140.

Для характеристики источников формирования материальных оборотные средств (запасов) используется несколько показателей, которые и характеризуют виды источников:

1. Собственные оборотные средства:

Кс.об. ^IIj-Aj- стр. 380 - стр. 080 - (А2 + А£ - (Щ + П3 + П4 + П5) = = (стр. 260 + стр. 270) - (стр. 430 + стр. 480 + стр. 620 + стр. 630).

2. Собственные оборотные средства и долгосрочные заемные источ

ники формирования запасов (функционирующий капитал) {Кс.дз.):

Кс.дз. = Кс.об. + П3 = (стр. 380 - стр. 080) + стр. 480.

3. Общая величина основных источников формирования за

пасов (К0):

К0 = Кс.дз. + Краткосрочные кредиты - Необоротные активы =

= стр. 380 + стр. 480 + стр. 500 - стр. 080. Трем показателям наличия источников формирования запасов соот-ветствуег три показателя обешеченности запасов источниками формирования (Ф):

1. Излишек (+) или недостаток (-) собственных оборотных

средств:

±ФС = Кс.об. - 3.

2. Излишек (+) или недостаток (-) собственных оборотных средств

и долгосрочных заемных источников формирования запасов:

±ФТ =Кс.дз. - 3.

3. Излишек (+) или недостаток (-) общей величины основных

источников формирования запасов:

±Ф° = Ко~3.

Финансовый анализ

Финансовый анализ

С помощью этих показателей определяется трехкомпонентный тип финансовой устойчивости предприятия:

ЧФ)

1, если Ф > О О, если Ф<0.

После проведения расчетов приведенных выше показателей предприятие может характеризоваться одним из четырех типов финансовой устойчивости.

После проведения расчетов приведенных выше показателей предприятие может характеризоваться одним из четырех типов финансовой устойчивости.

1. Абсолютная финансовая устойчивость (трехкомпонентный показатель типа финансовой устойчивости имеет следующий вид: S = {1, 1, 1}). Такой тип финансовой устойчивости характеризуется тем, что все запасы предприятия покрываются собственными оборотными средствами, т. е. организация не зависит от внешних кредиторов. Такая ситуация встречается крайне редко. Более того, она вряд ли может рассматриваться как идеальная, поскольку означает, что руководство компании не умеет, не желает или не имеет возможности использовать внешние источники средств для основной деятельности.

2. Нормальная финансовая устойчивость (показатель типа финансовой устойчивости - S = {О, 1, 1}). В этой ситуации предприятие использует для покрытия запасов, помимо собственных оборотных средств, также и долгосрочные, привлеченные средства. Такой тип финансирования запасов является «нормальным» с точки зрения финансового менеджмента. Нормальная финансовая устойчивость является наиболее желательной для предприятия.

3. Неустойчивое финансовое положение (показатель типа финансовой устойчивости имеет вид: S = {О,0,1}). Такая ситуация характеризуется недостатком у предприятия «нормальных» источников для финансирования запасов. В этой ситуации еще существует возможность восстановления равновесия за счет пополнения источников собственных средств, сокращения дебиторской задолженности, ускорения оборачиваемости запасов.

Раздел 3. Анализ финансового состояния предприятия

4. Кризисное финансовое состояние (S = {0, 0, 0}) характеризуется ситуацией, при которой предприятие имеет кредиты и займы, не погашенные в срок, а также просроченную кредиторскую и дебиторскую задолженности. В этом случае можно говорить о том, что предприятие находится на грани банкротства. В рыночной экономике при неоднократном повторении такого положения предприятию грозит объявление банкротства. Для удобства определения типа финансовой устойчивости представим рассчитанные показатели в табл. 3.7.

Таблица 3.7 Сводная таблица показателей по типам финансовой устойчивости

| Показатель | Тип финансовой устойчивости | |||

| абсолютная устойчивость | нормальная устойчивость | неустойчивое состояние | кризисное состояние | |

| df=Kc.o6.-3 | Фс<;0 | Фс< 0 | Фс< 0 | Фс<0 |

| Фг=Кс.дз.-3 | Ф7г 0 | Ф'>0 | ФТ< 0 | Фг< 0 |

| Ф°=К0-3 | Ф°>0 | Ф°;>0 | Ф°> 0 | Ф°<0 |

| Краткая характеристика | Высокая платежей о-собность: предприятие не зависит от кредиторов | Нормальная платежеспособность заемных средств -высокая доходность производственной деятельности | Нарушение платежеспособности: привлечение дополнительных источников | Неплатежеспособность.предприятия: грань банкротства |

А теперь определим тип финансовой устойчивости анализируемого предприятия. Для этого рассчитаем необходимые показатели. Расчет представим в табл. 3.8.

Как следует из табл. 3.8, данное предприятие имеет абсолютный тип финансовой устойчивости, что свидетельствует о высокой сте-

Финансовый анализ

пени независимости предприятия от внешних инвесторов и кредиторов. Более того, предприятию необходимо использовать в своей хозяйственной деятельности больше заемных средств долгосрочного финансирования, что повысит рентабельность собственного капитала. Сумму средств, которую предприятие может привлечь без потери финансовой устойчивости (финансовая устойчивость будет характеризоваться как нормальная) на конец года, составляет 248 тыс. грн. (стр. 6 табл. 3.8).

Таблица 3.8 Классификация типа финансового состояния предприятия

| Показатель | На начало года | На конец года |

| 1. Общая величина запасов (3) | 7,50 | 18,8 |

| 2. Наличие собственных оборотных средств (Кс. об) | 86,70 | 116,8 |

| 3. Величина функционирующего капитала (К с. дз) | 86,70 | 266,80 |

| 4. Общая величсина источников (К0) | 86,70 | 266,80 |

| Ъ.Фс = Кс.об.-3 | 79,20 | 98,00 |

| 6.Фт=Кс.дз.-3 | 79,20 | 248,00 |

| 7.Ф°=К0-3 | 79,20 | 248,00 |

| 8. Трехкомпонентный показатель типа финансовой устойчивости | (1,1,1) | (1,1,1) |

3.5. Расчет и оценка по данным баланса финансовых коэффициентов ликвидности

Финансовое состояние предприятия в краткосрочной перспективе оценивается показателями ликвидности и платежеспособности, характеризующими возможность своевременного и полного произведения расчетов по краткосрочным обязательствам перед контрагентами.

Раздел 3. Анализ финансового состояния предприятия

Анализ платежеспособности и ликвидности важен не только для предприятия, но и для внешних инвесторов.

Под платежеспособностью предприятия понимается наличие у предприятия денежных средств и их эквивалентов в количестве, достаточном для расчетов по кредиторской задолженности, требующей немедленного погашения.

Понятия платежеспособности и ликвидности очень близки. Тем не менее, между ними существуют определенные отличия. Понятие ликвидности более емкое. От степени ликвидности баланса зависит его платежеспособность. В то же время ликвидность характеризует не только текущее состояние активов, но и перспективное.

Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств. От ликвидности баланса следует отличать ликвидность активов, которая определяется как величина, обратная времени, необходимому для превращения их в денежные средства. Чем меньше время, которое потребуется, чтобы данный вид актива был переведен в денежную форму, тем выше его ликвидность.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания таких сроков

В зависимости от степени ликвидности, т. е. скорости превращения в денежные средства, активы предприятия делятся на следующие группы.

Rv Наиболее ликвидные активы. К ним относятся все статьи денежных средств предприятия и текущие финансовые инвестиции. Данная группа рассчитывается следующим образом.

Л1 = стр. 220 + стр. 230 + стр. 240.

Л2. Быстро реализуемые активы. К этой группе активов относятся активы, для обращения которых в денежную форму требуется более

Финансовый анализ

Финансовый анализ

продолжительное время: готовая продукция, товары, дебиторская задолженность, векселя полученные. Ликвидность этих активов зависит от ряда субъективных и объективных факторов: своевременности отгрузки продукции, оформления банковских документов, скорости документооборота в банках, от спроса на продукцию и ее конкурентоспособности, платежеспособности покупателей, форм расчетов. Эта группа рассчитывается так:

Л2 = стр. 130 +стр. 140 + стр. 150 + стр. 160 + стр. 170 + стр. 180 +стр. 190 + + стр. 200 + стр. 210.

Л3. Медленно реализуемые активы. Гораздо больший срок понадобится для превращения производственных запасов и затрат в незавершенном производстве в готовую продукцию, а затем в денежные средства. Кроме того, к этой группе активов относятся расходы будущих периодов, а также оборотные активы, не вошедшие в первые две группы. Расчет этого показателя производится следующим образом:

Л3 ± стр. 100 + стр. 110 + стр. 120 + стр. 250 + стр. 270.

Л4. Трудно реализуемые активы. К этой группе относятся необоротные активы предприятия, стоимость которых отражена в первом разделе актива баланса:

Л4 = А1 = стр. 080.

Пассивы баланса группируются по степени наступления срока их оплаты. Из данных баланса полную информацию для проведения такой группировки получить невозможно. Для проведения этой процедуры можно пользоваться данными, имеющимися в примечаниях к отчетам. При проведении внутреннего анализа, если имеется доступ к данным аналитического учета, такую группировку можно сделать более точной. При этом в первую группу пассивов попадут обязательства, срок оплаты которых уже наступил. Четвертая группа будет представлена долгосрочными пассивами (срок их погашения более одного года). Отнесение оставшихся обязательств ко второй или третьей группе пассивов индивидуально для каждого предприя-

Раздел 3. Анализ финансового состояния предприятия

тия. При этом необходимо ориентироваться на степень ликвидности второй и третьей групп активов. То есть срок погашения пассивов, относимых ко второй группе, должен соответствовать сроку превращения в денежные средства второй группы активов, а срок погашения третьей группы пассивов - третьей группе активов.

Если же в распоряжении аналитика имеются лишь данные, приведенные в балансе, используется более стандартный подход: обязательства предприятия группируются в соответствии с предполагаемыми сроками погашения. В этом случае группировка пассивов будет весьма условной, так как отсутствует индивидуальный подход к каждому предприятию и группировка проводится в соответствии с общепризнанными представлениями о срочности погашения того или иного вида обязательства.

Используя этот критерий, обязательства предприятия можно сгруппировать следующим образом:

Ilj. Наиболее срочные обязательства. К ним принято относить кредиторскую задолженность по приобретенным товарам, работам, услугам:

П1 - стр. 530.

П2. Краткосрочные пассивы. К этой группе относятся краткосрочные заемные средства, текущие обязательства по расчетам и прочие текущие обязательства. Кроме того, сюда следует отнести также часть пассивов, представленных в разделе втором пассива баланса «Обеспечения будущих расходов и платежей», в части сумм, планируемых выплате в течение 12 месяцев, начиная с даты составления баланса, или в течение одного операционного цикла, если он превышает 12 месяцев. Такое же ограничение относится и к разделу пятому пассива баланса «Доходы будущих платежей». Иными словами, в эту группу относятся статьи четвёртого раздела пассива баланса за вычетом кредиторской задолженности за товары, работы, услуги и статьи второго и пятого разделов пассива баланса с учетом оговоренных выше ограничений. Формула определения суммы таких пассивов имеет следующий вид:

Финансовый анализ

П2 = П4- стр. 530 н П2 у П5 = стр. 620 - стр. 530 t- стр. 430 + стр. 630 = = стр. 640 - стр. 380 - стр. 480 - стр. 530.

П3. Долгосрочные пассивы. Эта группа пассивов представлена долгосрочными обязательствами предприятия, отраженными в третьем разделе пассива баланса, а также статьями второго и пятого разделов пассива баланса, не отнесенными ко второй группе:

П3 = П3^ П2 + П5 = стр. 480 + стр. 430 +• стр. 630.

П4. Постоянные (устойчивые) пассивы - это статьи первого раздела пассива баланса:

П4 = П{ = стр. 380.

Для определения ликвидности баланса необходимо сопоставить итоги приведённых групп по активу и пассиву. Баланс считается абсолютно ликвидным, если соблюдаются следующие равенства:

Если выполняются первые три неравенства в этой системе, то это влечет и выполнение четвертого неравенства. Поэтому важно сопоставить итоги первых трех групп по активу и пассиву. Иными словами, при расчете оценки ликвидности баланса в расчёт принимаются оборотные активы предприятия и привлеченные источники финансирования.

В случае если одно или несколько неравенств системы имеют противоположный знак от зафиксированного в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом теоретически недостаток средств по одной группе активов компенсируется их избытком по другой группе в стоимостной оценке, в реальной же ситуации менее ликвидные активы не могут заместить в полной степени более ликвидные.

Сопоставление итогов первой группы по активу и пассиву, т. е. Л1 и Пр отражает соотношение текущих платежей и поступлений. Сравнение второй группы по активу и пассиву (Л2 и П2) показывает тенденцию увеличения или уменьшения текущей ликвидности

Раздел 3. Анализ финансового состояния предприятия

в недалеком будущем. Сопоставление итогов по активу и пассиву для третьей и четвертой групп отражает соотношение платежей и поступлении в относительно отдаленном будущем.

Для характеристики ликвидности анализируемого предприятия в табл. 3.9 приведем расчет групп активов и пассивов.

Таблица 3.9 Анализ ликвидности баланса

| Актив | На начало года | На конец года | Пассив | На начало года | На конец года | Платежный излишек (+) или недоааток(-) | |

| 7= 2-5 | 8= 3-6 | ||||||

| 1. Наиболее ликвидные активы (Л-,) | 77,0 | 130,3 | 1. Наиболее срочные обязательства (П.,) | 8,0 | 99,5 | 69,0 | 30,8 |

| HI r>i S. ig | 62,0 | 321,5 | 2.Краткосрочные пассивы (П2) | 51,8 | 104,3 | 10,2 | 217,2 |

| % "Я **" | 7,5 | 18,8 | 3. Долгосрочные пассивы (П3) | 0,0 | 150,0 | 7,5 | -131,2 |

| 4. Трудно реализуемые активы (Л4) | 3562,62 | 3603,7 | 4. Постоянные пассивы (П4) | 3648,7 | 3720,5 | -86,7 | -116,8^ |

| Баланс | 3708,5 | 4074,3 | Баланс | 3708,5 | 4074,3 | 0,0 | 0,0 |

Результаты расчетов но анализируемому предприятию (табл. 3.9) показывают, что в этой организации сопоставление итогов групп по активу и пассиву имеет следующий вид:

на начало года - (Л} > Пр Л2 > П2, Л3 >П3>Л4< П^;

на конец года - (Л} > Пр Л2 > Я2, Л3 < П3, Л4 < П^.

Исходя из этого, ликвидность баланса на начало года можно охарактеризовать как абсолютную. В течение анализируемого года возрос недостаток медленно реализуемых активов для покрытия долгосрочных обязательств. Такое изменение нельзя назвать негативным, так как в этом случае их недостаток компенсируется

Финансовый анализ

довольно большим избытком быстро реализуемых активов. В то же время следует отметить, что несколько сократился излишек наиболее ликвидных активов. На данный момент времени такое положение не влечет за собой ухудшения финансового состояния предприятия, однако если тенденция будет сохраняться, в перспективе это может вызвать недостаток средств для погашения срочной задолженности.

Анализ, проводимый по предложенной схеме, является приближенным. Более детальным будет анализ ликвидности при помощи финансовых коэффициентов. Кроме того, такой подход к анализу ликвидности на практике используется гораздо чаще.

К анализу коэффициентов ликвидности в зарубежной и отечественной практике финансового анализа существуют несколько различные подходы.

Западные специалисты для анализа ликвидности используют два коэффициента: коэффициент текущей ликвидности и коэффициент срочной ликвидности. В отечественной практике финансового анализа ликвидность баланса обычно характеризуется тремя показателями коэффициентов: общей ликвидности, уточненным (промежуточным) коэффициентом ликвидности и коэффициентом абсолютной ликвидности. Несмотря на различные названия, порядок расчета коэффициентов текущей и срочной ликвидности, используемых в работах зарубежных аналитиков, совпадает с порядком расчета соответственно коэффициента общей ликвидности и промежуточного коэффициента ликвидности. Следует отметить, что названия этих коэффициентов в различных источниках не совпадают. В связи с этим важно обращать внимание на качественный состав таких показателей. Мы приводим наиболее часто встречающиеся наименования коэффициентов ликвидности.

Коэффициент общей ликвидности (К0бщ(тек)) (в зарубежных источниках данный коэффициент называется коэффициентом текущей ликвидности) показывает, в какой степени имеющиеся оборотные активы достаточны для удовлетворения текущих обязательств. Логика, стоящая за расчетом данного коэффициента, заключается

Раздел 3. Анализ финансового состояния предприятия

в том, что оборотные активы должны быть полностью переведены в денежные средства в течение одного года, а текущие обязательства также необходимо оплатить за это же время.

Согласно общепринятым стандартам, считается, что этот коэффициент должен находиться в пределах от единицы до двух. Нижняя граница обусловлена тем, что оборотных средств должно быть, по меньшей мере, достаточно для погашения краткосрочных обязательств, иначе компания под угрозой банкротства. Превышение краткосрочных средств над обязательствами более чем в два (три) раза считается также нежелательным, поскольку может свидетельствовать о нарушении структуры капитала. При анализе коэффициента особое внимание следует уделить его динамике.

Используя классификацию активов и пассивов, приведенную выше, формулу для определения коэффициента общей ликвидности можно представить в следующем виде:

л,+ля + ля

общ (тек) П + П

Поиск по сайту: