АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Б. Оценка долгосрочной платежеспособности

Некоторые аналитики для оценки платежеспособности и финансовой устойчивости не только рассчитывают соотношение между текущими активами и текущими обязательствами, но и определяют их разность.

Разность между текущими активами и текущими обязательствами составляет чистый рабочий капитал предприятия (RK), который также можно использовать как меру платежеспособности и финансовой устойчивости предприятия. Наличие чистого рабочего капитала свидетельствует о том, что предприятие способно не только оплатить текущие долги,- оно располагает финансовыми ресурсами для расширения деятельности и осуществления инвестиций. Приведем формулу определения чистого рабочего капитала, которая рассчитывается на основании данных Баланса (форма № 1):

Рк = [Оборотные активы (стр.260) + Расходы будущих периодов (стр. 270)*] - [Текущие обязательства (стр.620) + + Доходы будущих периодов (стр.630)**].

(* Расходы будущих периодов включаются в состав текущих активов в той части, которая будет использована (списана) в течение 12 месяцев с даты баланса.

** Доходы будущих периодов включаются в состав текущих обязательств в той части, которая будет погашена в течение 12 месяцев с даты баланса).

Оптимальный размер чистого рабочего капитала зависит от сферы деятельности, объема реализации, конъюнктуры рынка. Для оценки достаточно чистого рабочего капитала можно провести его сравнение с аналогичным показателем других предприятий.

Итак, мы рассмотрели такой аспект финансового состояния предприятия, как ликвидность. Напомним, что оценка ликвидно-

Раздел 7. Оценка эффективнее*™ функционирования фирмы на основе...

сти позволит определить, сможет ли предприятие в срок погасить текущие (краткосрочные) обязательства.

Но, как известно, кроме текущих обязательств, у предприятия есть также и долгосрочные, срок погашения которых превышает 12 месяцев с даты баланса.

Исходя из этого, рассмотрим коэффициенты, с помощью которых анализируется возможность погашения долгосрочных обязательств и оценивается способность предприятия функционировать длительный период времени.

С позиции долгосрочной перспективы финансовая устойчивость предприятия характеризуется структурой источников средств, степенью зависимости от инвесторов и кредиторов. Источниками средств предприятия являются собственный и заемный капитал. Соотношение между этими величинами позволит оценить долгосрочную платежеспособность предприятия.

Информация о собственном капитале, согласно Инструкции № 291, обобщается на счетах класса 4 «Собственный капитал и обеспечение обязательств» и в соответствии с П(С)БУ 2 «Баланс» отражается в разделе 1 Пассива Баланса в строках 300 - 380.

Величина заемного капитала определяется путем обобщения информации по следующим разделам Пассива Баланса: разделу II «Обеспечение последующих расходов и платежей», разделу IV «Текущие обязательства», разделу V «Доходы будущих периодов».

Рассмотрим коэффициенты, которые можно использовать при анализе долгосрочной платежеспособности предприятия:

1. Коэффициент концентрации собственного капитала.

2. Коэффициент концентрации заемного капитала.

3. Соотношение заемного капитала и собственного.

4. Коэффициент обеспеченности по кредитам.

1. Коэффициент концентрации собственного капитала (другие названия этого коэффициента — коэффициент автономии, коэффициент независимости). Он определяет долю средств собственников предприятия в общей сумме средств, вложенных в имущество предприятия. Характеризует возможность предприятия выполнить

Финансовый анализ

свои внешние обязательства за счет использования собственных средств, независимость его функционирования от заемных средств. Рассчитывается по формуле:

Коэффициент

концентрации Собственный капитал (стр. 380 ф.1)

| собственного капитала |

Активы предприятия (стр. 080 +стр. 260 +стр. 270 ф.1)

Чем выше значение этого коэффициента, тем предприятие более финансово устойчиво, стабильно и независимо от кредиторов. Если его значение равно 1 (или 100%), это означает, что собственники полностью финансируют свое предприятие.

Согласно Методикам № 81 и № 22 предприятие считается финансово устойчивым при условии, что часть собственного капитала в общей сумме его финансовых ресурсов составляет не менее 50%.

Хотим обратить внимание также на П(С)БУ 5, в соответствии с которым заполняется форма финансовой отчетности «Отчет о собственном капитале». Целью составления Отчета является раскрытие информации об изменениях, произошедших в составе собственного капитала предприятия в течение отчетного года. В связи с этим данные, приведенные в отчете, можно использовать для анализа динамики структуры собственного капитала.

2. Коэффициент концентрации заемного капитала является дополнением к предыдущему коэффициенту - их сумма равна 1 (или 100%). Коэффициент характеризует долю заемных средств в общей сумме средств, вложенных в имущество предприятия. Рассчитываются по формуле:

Коэффициент Заемный капитал

концентрации (стр. 430 +стр. 480 + стр. 620 + стр. 630 ф. 1)

| заемного капитала |

Активы предприятия (стр. 080 +стр. 260 +стр. 270 ф.1)

Чем ниже этот показатель, тем меньше задолженность предприятия, тем устойчивее его положение. Рост этого показателя в дина-

Раздел 7, Оценка эффективности функционирования фирмы на основе...

мике означает увеличение доли заемных средств в финансировании предприятия.

Заметим, что по поводу привлечения заемных средств в зарубежной практике существуют различные, порой противоречивые, точки зрения.

Так, на Западе распространено мнение, что доля собственного капитала должна быть достаточно велика - 0,6 (или 60%). Напротив, многим японским компаниям свойственно стремление к увеличению доли заемного капитала - до 80%.

Такой подход к соотношению собственного и заемного капитала можно объяснить различной природой инвестиционных потоков.

В США основной поток инвестиций поступает от населения, в Японии - от банков. Поэтому для японской компании высокое значение коэффициента концентрации заемного капитала свидетельствует о высокой степени доверия к корпорации со стороны банков, а значит, о ее финансовой надежности. Напротив, низкое значение этого коэффициента свидетельствует о неспособности получить кредиты в банке, что является определенным предостережением инвесторам и кредиторам.

3. Коэффициент соотношения заемного капитала и собственного (другое название этого коэффициента - коэффициент рычага или рычага финансового риска). Как и перечисленные выше показатели, этот коэффициент дает наиболее общую оценку финансовой устойчивости предприятия. Рассчитывается по формуле:

| Коэффициент соотношения заемного и собственного капитала |

Заемный капитал (стр. 430 +стр. 480 + стр. 620 + стр. 630 ф. 1)

Собственный капитал (стр. 380 ф.1)

Коэффициент имеет довольно простую интерпретацию: его значение, равное, например, 0,3, означает, что на каждую 1 грн собственных средств, вложенных в активы предприятия, приходится 30 коп. заемных. Рост показателя в динамике свидетельствует об усилении

Финансовый анализ

зависимости предприятия от инвесторов и кредитов, то есть о некотором снижении финансовой устойчивости, и наоборот.

4. Коэффициент обеспеченности по кредитам (другое название коэффициента - коэффициент покрытия процента). С его помощью оценивается потенциальная возможность предприятия погасить заем. Коэффициент показывает степень защищенности кредитов от неуплаты процентных платежей. Рассчитывается делением суммы чистой прибыли до налогообложения и расходов на выплату процентов на величину расходов на выплату процентов:

Уменьшение значения коэффициента по сравнению с аналогичным коэффициентом предыдущего периода свидетельствует об увеличении расходов предприятия на выплату процентов за кредит.

Завершая данный аспект анализа, отмстим, что на величину приведенных коэффициентов влияют многие факторы: отраслевая принадлежность предприятия, принципы кредитования, сложившаяся структура источников средств, репутация предприятия и др. Поэтому приемлемость значений этих коэффициентов, оценка их динамики могут быть установлены только в результате временных сопоставлений по группам родственных предприятий.

Можно сформулировать правило, которое применимо для предприятий любых типов: кредиторы (поставщики сырья, материалов, банки, предоставляющие кредиты, другие контрагенты) отдают предпочтение предприятиям со значительной долей собственного капитала, с высокой степенью финансовой автономности, поскольку такое предприятие с большей вероятностью сможет погасить долги за счет собственных средств. Собственники же предприятия (акционеры, инвесторы, другие лица, сделавшие взнос в уставной капитал) предпочитают разумный рост в динамике доли заемных средств.

Р аздел 7, Оценка эффективнсоти функционирован ия фирмы на основе...

Оценка ликвидности позволяет определить, сможет ли предприятие в срок погасить текущие (краткосрочные) обязательства; при оценке финансовой устойчивости анализируется возможность предприятия погасить долгосрочные обязательства.

Но краткосрочную и долгосрочную платежеспособность предприятия оказывает влияние его способность получать прибыль. В этой связи рассмотрим еще один аспект деятельности предприятия - рентабельность, которая является качественным показателем эффективности работы предприятия.

В. Оценка рентабельности предприятия

Обычно при оценке рентабельности определяют отношение прибыли к следующим показателям: уровень продаж, активы, собственный капитал.

При расчете этих показателей используются:

♦ чистая прибыль, которая определяется как балансовая прибыль за вычетом платежей в бюджет (стр. 220 формы № 2 «Отчет о финансовых результатах»);

♦ чистая реализация, которая определяется как выручка от реализации без учета НДС, акцизного сбора и прочих вычетов из дохода (стр. 035 формы № 2).

Отметим, что каких-либо абсолютных общепринятых значений рентабельности, на которые можно ориентироваться при анализе, не существует, так как ее показатели резко колеблются по отраслям. Рост этих показателей по периодам отчетности считается положительной тенденцией.

Рассмотрим каждый из показателей рентабельности в отдельности.

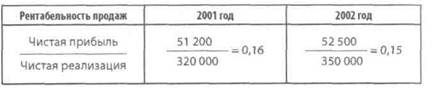

1. Рентабельность продаж (другие наименования этого показателя - коэффициент «прибыль/продажи» (profitmargin), норма чистой прибыли). Он показывает, какую прибыль с одной грив ни продажи получило предприятие. Определяется как отношение чистой прибыли к чистой реализации:

Финансовый анализ

Рентабельность продаж

Чистая прибыль (стр. 220 ф. 2) Чистая реализация (стр. 035 ф. 2)

Например, для предприятия А рентабельность продаж в 1999 году составила:

Например, для предприятия А рентабельность продаж в 1999 году составила:

Рентабельность продаж = Чистая прибыль: Чистая реализация = = 52 500: 350 000 = 0,15 (15%).

Это означает, что после вычета из полученного дохода всех расходов останется 15 копеек прибыли от каждой гривни продаж.

Изменение рентабельности продаж предприятия по годам представлено в табл. 7.3.

Таблица 7.3 Рентабельность продаж

Из табл.7.3 видно, что рентабельность продаж предприятия А снизилась за год на 1%.

Прежде чем перейти ко второму показателю — рентабельности активов - рассмотрим такое понятие, как коэффициент оборачиваемости активов.

Коэффициент оборачиваемости активов (asset turnover) характеризует, насколько эффективно используются активы с точки зрения объема реализации, поскольку показывает, сколько гривень реализации приходится на каждую гривню, вложенную в активы предприятия. Другими словами, сколько раз за отчетный период активы обернулись в процессе реализации продукции. Коэффициент определяется как отношение чистой реализации к среднегодовой стоимости активов:

Раздел 7. Оценка эффективнее™ функционирования фирмы на основе...

Данные этой таблицы свидетельствуют о снижении оборачиваемости активов предприятия А в 2002 г. по сравнению с 2001 г., то есть о менее эффективном их использовании.

2. Рентабельность активов (другое наименование этого показателя - коэффициент «прибыль/активы» (ROA - Return on Assets)). Он характеризует, насколько эффективно предприятие использует свои активы для получения прибыли, т. е. какую прибыль приносит каждая гривня, вложенная в активы предприятия. Определяется как отношение чистой прибыли к среднегодовой стоимости активов:

Финансовый анализ

То есть каждая гривня активов принесла предприятию прибыль в 28 копеек.

Изменение рентабельности активов за два года работы предприятия А представлено в табл. 7.5.

Таблица 7.5 Рентабельность активов

| Рентабельность активов (R0A) | 2001 год | 2002 год |

| Чистая прибыль | 51 200 ---------------- = 0,34 150 000 | 52 500 ---------------- = 0,28 188 000 |

| Среднегодовая стоимость активов |

Данные табл. 7.5 свидетельствуют о снижении коэффициента (ROA), то есть об уменьшении эффективности использования активов в 2002 году по сравнению с 2001 годом.

Отметим, что коэффициент ROA объединяет два показателя: долю прибыли в одной гривне реализации и оборот активов. Выше мы рассмотрели, что доля прибыли в одной гривне реализации исчисляется с помощью показателя рентабельности продаж, а оборот активов определяется с помощью коэффициента оборачиваемости активов. То есть произведение названных показателей равно значению коэффициента рентабельности активов (ROA).

|

ТТагттялнп это вмлнп ня слетплотттой схеме:

Раздел 7. Оценка эффективнее™ функционирования фирмы на основе...

Раздел 7. Оценка эффективнее™ функционирования фирмы на основе...

Таблица 7.6 Коэффициент оборачиваемости активов

| Годы | Рентабельность активов (R0A) | Рентабельность продаж | Коэффициент оборачиваемости активов |

| 0,34 = | 0,16 х | 2,13 | |

| 0,28 = | 0,15 х | 1,86 |

3. Рентабельность капитала (другое наименование этого показателя - коэффициент «прибыль: капитал» (ROE-return on equity)) характеризует, насколько эффективно предприятие использует собственный капитал. Показатель определяется как отношение чистой прибыли к среднегодовой стоимости собственного капитала:

Рентабельность Чистая прибыль (стр. 22 ф. 2)

[(Собственный капитал на начало года (стр. 380 гр.З ф.1) + ^Собственный капитал на конец года (стр. 380 гр.4 ф.1)): 2]

Например, для предприятия А рентабельность капитала составила по годам (табл. 7.7):

Таблица 7.7 Рентабельность капитала

| Рентабельность капитала (R0E) | 2001 год | 2002 год |

| Чистая прибыль | 51200 ---------------- =0,73 70000 | 52500 ---------------- =0,65 80000 |

| Собственный капитал |

Данные табл. 7.7 свидетельствует о снижении коэффициента ROE, то есть об уменьшении эффективности использования собственного капитала в 2002 году по сравнению с 2001 годом.

Для анализа причин изменения коэффициента ROE целесообразно применить уравнение Дюпона. Это уравнение получило такое название в честь компании DuPont, специалистами которой для внутреннего управления и оперативного руководства была создана система факторного анализа. Приведем это уравнение:

ROE = ROA х (Активы: Собственный капитал).

Финансовый анализ

Здесь коэффициент ROE разложен на две составляющие: рентабельность активов и коэффициент финансового левереджа (финансового рычага), который исчисляется как соотношение: Активы/Собственный капитал. То есть данное уравнение наглядно показывает, что прибыльность собственного капитала зависит от прибыльности активов и  финансового левереджа. Это хорошо видно на следующей схеме:

финансового левереджа. Это хорошо видно на следующей схеме:

Используем приведенную зависимость при анализе причин изменения рентабельности капитала, для чего сделаем расчет коэффициента ROE по уравнению Дюпона (табл. 7.8).

Таблица 7.8 Коэффициент финансового левереджа

| Годы | Рентабельность капитала (ROE) | Рентабельность активов (R0A) | Коэффициент финансового левереджа* |

| 0,73 = | 0,34 х | 2,14 | |

| 0,65 = | 0,28 х | 2,35 |

(* Коэффициент финансового левереджа (активы: Собственный капитал) Рассчитан следующим образом:

2001 г. = 150 000: 70 000 = 2,14;

2002 г. = 188 000: 80 000 = 2,35).

Из данных табл. 7.8 видно, что, несмотря на увеличение коэффициента финансового левереджа в 2002 году, снижение рентабельности активов повлекло за собой и снижение рентабельности капитала.

Обратим внимание на тот факт, что увеличение финансового левереджа связано с увеличением доли заемного капитала. Поэтому существует определенный риск в привлечении заемного капитала, который оправдывается только в том случае, если прибыль, полученная от эффективного использования активов, превышает процентные ставки по полученным заемным средствам. Иначе действие

Раздел 7. Оценка эффективнее*™ функционирования фирмы на основе...

левереджа (финансового рычага) только усиливает негативный эффект ошибок руководства, связанных с соотношением собственного и заемного капитала.

4. Фондоотдача. Этот показатель характеризует, насколько эффективно предприятие использует основные фонды. Определяется как отношение выручки от реализации к среднегодовой стоимости основных фондов. Увеличение фондоотдачи свидетельствует о повышении эффективности использования основных фондов. Этот показатель сравнивается со среднеотраслевыми показателями:

, Чистая реализация (стр. 03S ф. 2)

Рентабельность \

[(Основные фонды на начало года (стр. 080 гр. 3 ф. 1) + + Основные фонды на конец года (стр. 080 гр. 4 ф. 1)): 2]

Поиск по сайту: