АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Методологические основы и методические алгоритмы диагностики финансового состояния и устойчивости функционирования предприятия

8.1. Методологические основы диагностики финансового состояния и устойчивости функционирования предприятия

Диагностика финансового состояния и устойчивости функционирования предприятия осуществляется на основе системно-логического подхода, разработанного в работе [17] (см. Приложение 5).

В соответствии с этим подходом на первом этапе необходимо четко и однозначно определиться с терминами, которые используются при диагностике финансового состояния и устойчивости функционирования предприятия, и понятиями, которые в них вкладываются.

Для начала рассмотрим сущность самого термина «диагностика». В Толковом словаре дается такое определение этого термина: «Диагностика - установление диагноза» [35, с. 164], а в Словаре иностранных слов: «Диагностика - раздел медицины, который изучает признаки болезней, методы исследования больного и принципы установления диагноза» [49, с. 196].

Ученые-экономисты, используя термин «диагностика» при оценке финансовой ситуации на предприятии, применяют его в сочетании с такими терминами, как «экспресс», «фундаментальная», «анализ», «банкротство», «экспертная», «финансово-экономическая» и др.

Например, В. Ш. Раппопорт отмечает: «Диагностика - управленческая работа по выявлению проблем и узких мест системы

Финансовый анализ

Финансовый анализ

управления предприятием» [53, с. 113]. По мнению Э. М. Коротко-ва, диагностика - прием установления и определения признаков и причин деформаций и отклонений объекта от нормы, тенденций, замысла, цели и др. [25, с. 215]. Ф. Ф. Аунапу замечает: «Диагностика - метод анализа состояния производственной системы для выявления и устранения в ней диспропорций, способствующих появлению «узких мест», то есть «болезней» производственного организма» [6, с. 55]. А. П. Ковалев подчеркивает: «Диагностика банкротства - такий вид финансового анализа, который нацелен в первую очередь на выявление как можно раньше разнообразных сбоев и недостатков в деятельности предприятия, потенциально опасных с точки зрения возможности наступления банкротства» [20, с. 11]. И. А. Бланк разделяет диагностику на два этапа - экспресс- и фундаментальную - и дает им такое определение: «Система експресс-диагностики банкротства обеспечивает раннее выявление признаков кризисного развития предприятия и позволяет принять оперативные меры по их нейтрализации...» [5, с. 282], а «...фундаментальная диагностика банкротства позволяет получить наиболее развернутую картину кризисного финансового состояния предприятия и конкретизировать формы и методы будущего его финансового оздоровления» [Там же, с. 293]. Существуют и другие точки зрения на понимания сущности понятия «диагностика» [5; 8; 16; 24; 27; 55; 59; 63].

Используя разработанный в работе [17] подход к определению сущности понятий, можно сформулировать такое содержание ряда приведенных выше терминов, которые будут использоваться в данном исследовании.

Диагностика финансового состояния и устойчивости функционирования предприятия - этап управленческого процесса, который разрешает на ранней стадии выявлять нарушение пропорций в фазах цикла кругооборота капитала на предприятии и устанавливать причины, которые их вызвали.

Экспресс-диагностика финансового состояния и устойчивости функционирования предприятия - этап диагности-

Раздел 8. Методологические основы и методические алгоритмы диагностики...

ческого цикла, который обеспечивает по «слабым сигналам» (симптомам) выявление нарушений пропорций в фазах цикла кругооборота капитала на предприятии.

Фундаментальная диагностика финансового состояния и устойчивости функционирования предприятия - этап диагностического цикла, который позволяет установить причины нарушения пропорций в фазах цикла кругооборота капитала на предприятии.

Кроме приведенных выше терминов в данном исследовании будут использоваться такие: «мониторинг», «слабые сигналы», «симптомы», «симптомокомплексы».

Рассмотрим подходы ученых к определению сущности термина «мониторинг». Н. М. Ланда: «Мониторинг - 1) постоянное наблюдение за каким-нибудь процессом с целью выявления его соответствия желаемому результату или начальным предположениям; 2) наблюдение, оценка и прогноз состояния окружающей среды в связи с хозяйственной деятельностью человека» [49, с. 392]. Э. М. Коротков считает: «Мониторинг - систематическое отслеживание процессов или тенденций, постоянное наблюдение с целью своевременной оценки возникающий ситуаций» [25, с. 293]. Б. Г. Литвак придерживается точки зрения, согласно которой «мониторинг (лат. monitor - наблюдательный) - специально организованное систематическое наблюдение за состоянием каких-нибудь объектов» [27, с. 387].

Существуют и другие точки зрения на сущность понятия «мониторинг» [5; 24].

Таким образом, как вытекает из приведенных выше определений, мониторинг - это система постоянного наблюдения за процессами и тенденциями, которые протекают во внешней и внутренней среде предприятия с целью своевременной оценки возникающих ситуаций.Теперь приведем основные определения термина «слабые сигналы», которые используют в своих исследованиях ученые.Так, Н. Г. Данилочкина отмечает: «Слабые сигналы - ранние и неточные признаки наступления кризисных

Финансовый анализ

ситуаций» [24, с. 185]. По мнению А. П. Градова, слабые сигналы - ранние и неточные признаки проблем [62, с. 171].

Как вытекает из изложенных выше определений, слабые сигналы - ранние и неточные признаки наступления проблем или кризисной ситуации на предприятии.

Некоторые исследователи, занимающиеся проблемой диагностики финансового состояния и устойчивости функционирования предприятия, используют в своих роботах термин «симптом». В качестве примера можно привести только работы Дж. Аргенти и А. П. Градова [48; 62]. Тем не менее, эти авторы не дают определения сущности этого термина. Понятия «симптомокомплекс» и «синдром» в экономической литературе практически не используются. Поэтому экономическую сущность этих двух понятий нам придется определять исходя из их трактовки в быту и в медицинской теории и практике.

Приведем основные из этих определений.

В Толковом словаре дано такое определение понятия «симптом»: «Симптом - внешний признак, внешнее проявление чего-нибудь» [35, с. 198]. Н. М. Аанда считает: «Симптом -1) характерное проявление, признак болезни; 2) внешний признак какого-либо явления» [49, с. 558]. Существуют и другие точки зрения ученых на сущность понятия «симптом» [51].

По аналогии с понятием «симптом» у ученых существуют разнообразные точки зрения и на сущность понятия «симптомокомплекс».

Так, И. А. Расулев пишет: «Симптомокомплекс охватывает всю группу симптомов и признаков, характерных для одного определенного заболевания» [Там же, с. 201]. По мнению В. В. Сухова, симптомокомплекс включает группу явлений болезни, между которыми определяются лишь пространственно-временные, вероятностно-статистические, отдаленные, опосредованные, но не до конца выявленные или еще не известные науке связи [Там же, с. 206]. К. Е. Тарасов считает: «Симптомокомплекс - это неспецифическая комбинация, простая сумма нескольких симптомов» [Там же, с. 210].

Раздел 8. Методологические основы и методические алгоритмы диагностики...

Существуют и другие точки зрения на сущность понятия «симптомокомплекс» [Там же].

Пестрит разнообразием и определение сущности понятие «синдром».

Так, в Толковом словаре дано такое определение: «Синдром - соединение двух или больше симптомов, характерных для какого-нибудь заболевания» [35, с. 717]. И. А. Расулев отмечает: «Синдром - две и более взаимозависимых болезни» [Там же, с. 202]. К. Е. Тарасов отмечает, что синдром - специфическая комбинация внутренне взаимозависимых нескольких симптомов [Там же, с. 210].

Базируясь на изложенных выше определениях и системно-логическом подходе, предложенном в работе [17], относительно целей данного исследования, можно дать такие определения сущности понятий «симптом», «симптомокомплекс» и «синдром»:

1. Симптом - это ранний и неточный единичный признак («слабый сигнал») нарушения пропорций в цикле кругооборота капитала (финансовой болезни) на предприятии.

2. Симптомокомплекс - это группа симптомов, которые характерны для определенного типа финансового состояния и устойчивости функционирования (вида финансовой болезни) предприятия.

3. Синдром - это два (или более) взаимозависимых симпто-мокомнлексы, которые характерны для определенного типа финансового состояния и устойчивости функционирования (взаимосвязи двух (или более) финансовых болезней) предприятия. Для диагностики финансового состояния и устойчивости функционирования предприятия характерно наличие таких основных принципов.

Принцип 1. От общего к частному. Данный принцип допускает при диагностике финансового состояния и устойчивости функционирования предприятия последовательный переход от общего к частному, если в основе рассмотрения лежит конечная цель, ради которой проводилась диагностика. При этом в процессе

Финансовый анализ

диагностики сначала дается общий диагноз финансового здоровья предприятия, а при выявлении болезни определяется ее вид, причины и скорость протекания. Схематично данный принцип можно изобразить так, как показано на рис. 8.1.

|

Рис. 8.1. Схематическое изображение принципа от общего к частному

Принцип 2. От предыдущей к окончательной оценке. Суть этого принципа состоит в соединении метода экспресс-диагностики с конечной фундаментальной диагностикой финансового состояния и устойчивости функционирования предприятия. В первом случае проводится моментальный, срочный диагноз финансового здоровья предприятия, во втором - обоснованное, глубокое, фундаментальное исследование вида финансовой болезни и причин ее возникновения. Схематично данный принцип можно изобразить таким образом {рис. 8.2).

Принцип 3. Охват полного цикла кругооборота капитала. Содержание этого принципа состоит в диагностировании финансового состояния и устойчивости функционирования предприятия на всех стадиях цикла кругооборота капитала, так как финансовая болезнь может возникнуть на любой из них, например,

1л->

Раздел 8. Методологические основы и методические алгоритмы диагностики...

чрезмерное заимствование средств на стадии «привлечение» или неэффективное использование на стадии «использование».

Рис. 8.2. Схематическое изображение принципа от предварительной к окончательной оценке

Принцип 4. Соединение статических и динамических оценок. Данный принцип предусматривает необходимость диагностической оценки финансового состояния и устойчивости функционирования предприятия как на данный момент времени, так и характеристики динамики его во времени. Это обусловлено тем, что финансовая болезнь предприятия может прогрессировать, а может, наоборот, идти процесс оздоровления.

Принцип 5. Соединение количественных и качественных оценок. Суть принципа состоит в необходимости при диагностике финансового состояния и устойчивости функционирования предприятия соединить количественные и качественные методы оценки. Количественные методы диагностики финансового состояния и устойчивости функционирования предприятия осуществляются с помощью применения расчетно-вычислительных процедур и установления критерия финансового здоровья или болезни в числовой форме. Качественные методы являются конечной стадией диагно-

Финансовый анализ

стики финансового состояния и устойчивости функционирования предприятия, если, используя количественные методы с помощью шкал или матриц, получают словесную характеристику диагноза финансовой болезни предприятия и причин ее возникновение.

Принцип 6. Формализация оценок. Он предполагает алгоритмизацию процесса диагностики финансового состояния и устойчивости функционирования предприятия, четкую определенность оценок, последовательность их проведения. Данный принцип находит свою реализацию в индикаторах оценки, шкалах, матрицах и классификациях.

Следует заметить, что правильное формулирование диагноза финансового состояния и устойчивости функционирования (финансового здоровья или болезни) предприятия является сложным процессом оперирования результатами, суждениями и понятиями. Любая из этих форм осмысления финансовой диагностики требует неуклонного соблюдения законов логики.

Основными свойствами логического осмысления диагностики финансового состояния и устойчивости функционирования предприятия являются: определенность, непротиворечивость, последовательность и обоснованность. Эти свойства логики диагностики финансового состояния и устойчивости функционирования предприятия раскрываются четырьмя основными законами теории логики.

Определенность диагностики финансового состояния и устойчивости функционирования предприятия характеризует закон тождественности. Последовательность диагностики финансового состояния и устойчивости функционирования предприятия характеризуется законами непротиворечивости и исключенного третьего. Доказательность диагноза финансового здоровья или болезни предприятия характеризуется законом достаточного основания.

Логические законы присущи всем этапам финансового диагностического цикла.

Так, закон тождественности относительно процесса финансовой диагностики требует, чтобы диагностика финансового состояния и устойчивости функционирования предприятия на каждом этапе

Раздел 8. Методологические основы и методические алгоритмы диагностики...

процесса рассматривала его в одном и том же составе его признаков. Соответственно этому закону, проводя диагностику финансового состояния и устойчивости функционирования какого-либо предприятия, мы на протяжении всего диагностического цикла должны иметь в виду именно его, причем в одном и том же вместе взятом определенном отношении.

В диагностической практике соблюдение закона тождественности требует прежде всего конкретности и уверенности используемых терминов и понятий. Много нарушений закона тождественности в диагностике финансового состояния и устойчивости функционирования предприятия зависит от неоднозначности словесного определения некоторых диагностических понятий. При этом не только один термин выражает разные финансовые «болезни», но и та же самая финансовая «болезнь» определяется разными терминами.

Закон тождественности в диагностике финансового состояния и устойчивости функционирования предприятия неразрывно взаимозависим с законом непротиворечивости. Однозначность диагностических понятий и суждений определяет их непротиворечивость.

Закон непротиворечивости в диагностике финансового состояния и устойчивости функционирования предприятия требует последовательности в диагностических суждениях, устранения противоречивых диагностических понятий, которые исключают одно и то же, и оценок финансового здоровья или болезни предприятия. Соответственно этому закону два диагностических суждения о финансовом состоянии и устойчивости функционирования предприятия, одно из которых утверждает что-нибудь, а другое опровергает то же самое, не могут быть одинаково верными. В связи с этим строить диагностические предположения, базируясь только на части симптомов, без учета других признаков финансового заболевания, которые противоречат высказанному суждению, значит нарушить требование закона непротиворечивости. Но разные финансовые болезни часто имеют подобную клиническую картину. Тогда нужно искать симптомы, которые подтверждают одно финансовое заболевание и исключают другие.

Финансовый анализ

Закон исключенного третьего в диагностике финансового состояния и устойчивости функционирования предприятия вытекает из закона непрочиворечивости и гласит: одно из двух противоречивых суждений о диагнозе финансовой болезни предприятия должно быть или верным, или ошибочным, «третьего не дано».Подобно закону непротиворечивости закон исключенного третьего в диагностике финансового состояния и устойчивости функционирования предприятия выражает последовательность диагностического цикла, непротиворечивость диагностических оценок, не допускает противоречий в диагностических суждениях.

Закон достаточного основания в диагностике финансового состояния и устойчивости функционирования предприятия гласит: всякое высказывание о финансовом здоровье предприятия, чтобы быть верным, должно иметь достаточное основание. Мало подтверждать истинность какого-либо диагностического положения - необходимо осуществить доказательство его, указать основание истинности. Тем не менее не каждое представленное основание может быть достаточным. Таковым следует считать совокупность симптомов - сим-птомокомплексы или синдромы, которые целиком исчерпывают и с необходимостью обосновывают диагностический вывод, либо то, либо другое утверждение о финансовом состоянии и устойчивости функционирования предприятия. Для каждого верного диагностического утверждения следует найти достаточное основание, которое подтверждает бы его истинность. Вот почему достоверность диагностики финансового состояния и устойчивости функционирования предприятия предполагает его обоснованность.

Этот закон отражает необходимую причинно-следственную связь в диагностике финансового состояния и устойчивости функционирования предприятия. Но чем сложнее эта связь, тем сложнее установить основание. Необходимо стремиться к тому, чтобы диагноз финансовой болезни предприятия был наиболее полно обоснованным специфическими симптомами, определенное число и достоверность которых выступают как достаточное основание его правильности. Лишь наличие достаточных оснований делает диагноз финансового здоровья правильным, доказанным и тем самым достоверным.

Раздел 8. Методологические основы и методические алгоритмы диагностики...

Все логические законы в диагностике финансового состояния и устойчивости функционирования предприятия взаимозависимы и обусловливают один другой, так как диагноз не может быть определен без последовательности и доказательности. Не может он быть и последовательным без определенности и доказательности. Также доказательным диагноз финансового здоровья предприятия может быть лишь при условии его определенности и последовательности.

Несоблюдение одного из логических законов в диагностике финансового состояния и устойчивости функционирования предприятия, как правило, одновременно ведет к нарушению других. Логические законы применяются на всех этапах диагностического процесса, определяя его правильность и достоверность.

8.2. Механизм диагностического цикла в управлении финансовым состоянием и устойчивостью функционирования предприятия

Диагностирование, будучи составной частью управленческого

цикла предприятия, в свою очередь, является управленческим

циклом, и складывается из ряда этапов.

Ученые по-разному подходят к определению диагностического цикла, состава и количества его этапов.

Так, французский ученый Б. Колас предложил такую схему методологического цикла финансовой диагностики (рис. 8.3) [23, с. 193].

|

| Первичная обработка информации |

Утверждение

гипотезы

(моделирование)

|

Сбор информации ^^ Выводы и

(наблюдения) заключения

Рис. 8.3. Методологический цикл финансовой диагностики

Финансовый анализ

А. II. Градов на. рис. 8.4 предложил следующую последовательность этапов экспресс-диагностики финансового положения предприятия [62].

Процесс диагностики финансовой ситуации на предприятии, разработанный В. А. Забродским, базируется на схеме, которая лежит в основе ситуационного управления (рис. 8.5) [11, с. 91 - 92J.

Определение «больных» и «симптоматичных» статей баланса

Предварительный осмотр

Предварительный осмотр

экономического

и финансового положения

предприятия

Анализ причин резких

колебаний структуры

имущества смежных отчетных

периодов и балансовых сумм

по отдельным статьям

Соблюдение балансовых пропорций, критических

показателей в оценке возможного банкротства,

предварительная класификация предприятия по

признакам финансовой устойчивости

Рис. 8.4. Схема экспресс-диагностики финансового состояния предприятия

Рис. 8.5. Схема процесса диагностики предприятия

Раздел 8. Методологические основы и методические алгоритмы диагностики...

Как видно из приведенных выше примеров, каждый из авторов по-своему подходит к диагностированию предприятия в зависимости от поставленной цели, используемого подхода и применяемых методов и инструментов.

Исходя из цели исследования и базируясь на принципах и законах формальной логики и системного подхода, можно предложить такую общую схему построения механизма диагностики финансового состояния и устойчивости функционирования предприятия (рис. 8.6):

Построение принципиальной схемы диагностики финансового состояния и устойчивости функционирования предприятия

.____________________________ X ____________________________.

Построение функциональной схемы цикла диагностики

финансового состояния и устойчивости функционирования

предприятия

Построение общей схемы механизма диагностики финансового состояния и устойчивости функционирования предприятия

Рис. 8.6. Схема построения общей схемы диагностики финансового состояния и устойчивости функционирования предприятия

При построении принципиальной схемы диагностики финансового состояния и устойчивости функционирования предприятия будем исходить из таких принципов диагностики:

Принцип 1. От общего к частному.

Принцип 3. Охват полного цикла кругооборота капитала.

Принцип 4. Соединение статических и динамических оценок.

Принцип 5. Соединение количественных и качественных оценок.

Принцип 6. Формализация оценок.

С учетом изложенных выше принципов, а также схемы механизма лечебного процесса {Приложение 5) принципиальная схема диагностики финансового состояния и устойчивости функционирования предприятия примет вид, представленный на рис. 8.7.

Как видно из рис. 8.7, финансовое здоровье предприятия диагностируется как в статике (на определенный момент времени),

Финансовый анализ

Финансовый анализ

так и в динамике (изменение состояния здоровье за определенный промежуток времени).

Диагностика финансового состояния и

устойчивости функционирования (финансового

здоровья) предприятия

| ||||||

| ||||||

|  | |||||

| Статическое здоровье |

| Динамическое здоровье |

Финансово здоровое предприятие

Финансово здоровое предприятие

Финансово больное предприятие

|  | ||||||||

| |||||||||

| |||||||||

| |||||||||

| |||||||||

|

|

| Легкое недомагание |

| Анемия |

Вид финансовой болезни предприятия

i i i i

Т^^Г <Г V

Причины болезни

i__±_rjL73L

Заболевание средней тяжести

Степень тяжести

финансовой болезни

предприятия

Тяжелое заболевание

Рис. 8.7. Принципиальная схема диагностики финансового состояния и устойчивости функционирования предприятия

Рис. 8.7. Принципиальная схема диагностики финансового состояния и устойчивости функционирования предприятия

При этом сначала определяется тип финансового состояния функционирования (финансового здоровая или болезни) предприятия. Потом уточняется вид финансовой болезни, которая соответствует типу финансового состояния функционирования предприятия (к примеру, по методике, представленной в [18]).

После уточнения вида финансовой болезни предприятия определяется степень тяжести заболевания: а) легкое заболевание; б) заболевание средней тяжести; в) тяжелое заболевание; г) анемия. Вышеперечислен -

Раздел 8. Методологические основы и методические алгоритмы диагностики...

ные степени тяжести финансовой болезни предприятия отвечают зонам оценки финансового состояния функционирования предприятия на определенный момент времени, предложенным в работе [18].

И на последнем этапе определяются причины финансовой болезни предприятия. При построении функциональной схемы цикла диагностики финансового состояния и устойчивости функционирования предприятия необходимо исходить из таких принципов финансовой диагностики:

Принцип 1. От общего к частному.

Принцип 2. От предварительной к окончательной оценке.

Принцип 3. Охват полного цикла кругооборота капитала.

Принцип 4. Соединение статических и динамических оценок.

Принцип 6. Формализация оценок.

С учетом изложенных выше принципов и ранее предложенной схемы механизма лечебного процесса (Приложение 5), а также работ И. А. Бланка, В. А. Забродского и др. [5; 11] функциональную схему цикла диагностики финансового состояния и устойчивости функционирования предприятия можно построить таким образом (рис. 8.8).

| Фундаментальная | |||

| ЭкСПрвСС-Диси ничигче* | диагностика | ||

| t | ■* | ||

| * | |||

| Окончательная диагностика | |||

| Мониторинг | |||

Рис. 8.8. Функциональная схема диагностики финансового состояния и устойчивости функционирования предприятия

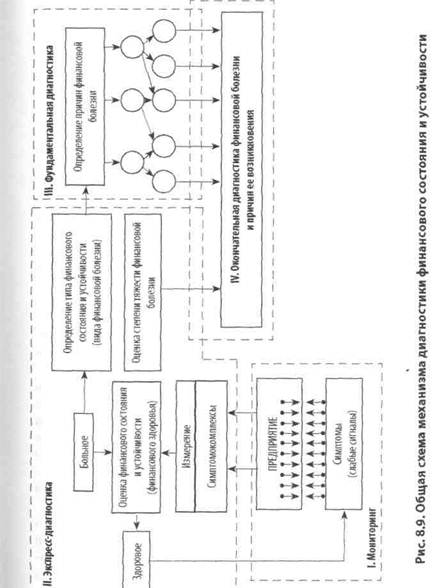

Как видно из рис. 8.8, цикл диагностики финансового состояния и устойчивости функционирования предприятия состоит из таких функциональных блоков: 1) мониторинг; 2) экспресс-диагностика; 3) фундаментальная диагностика; 4) окончательная диагностика.

Мониторинг финансового состояния и устойчивости функционирования предприятия является этапом постоянного контроля финансового здоровья предприятия. На этом этапе осуществляется сбор информации с помощью «слабых сигналов», которые поступают

Финансовый анализ

как из внешней среды, так и из внутренней, осуществляется накопление данных, необходимых для экспресс-диагностики финансового состояния и устойчивости функционирования предприятия.

Экспресс-диагностика финансового состояния и устойчивости функццонирования предприятия - предварительный этап выявления финансового заболевания предприятия, оценки степени тяжести болезни и ее вида.

Фундаментальная диагностика финансового состояния и устойчивости функционированияпредприятия - этап углубленного анализа финансового здоровья предприятия, уточнение степени тяжести и вида болезни, выявление ее причин.

Окончательная диагностика является этапом, который обобщает предыдущие два, окончательно ставит диагноз финансовой болезни и определяет причины, которые ее породили. Обобщая приведенные выше две схемы (рис. 8.7 и рис. 8.8), а также базируясь на схеме механизма лечебного процесса (Приложение 5), можно построить общую схему механизма диагностики финансового состояния и устойчивости функционирования предприятия (рис. 8.9).

8.3. Диагностика финансового состояния и устойчивости функционирования предприятия

Диагностика финансового состояния и устойчивости функционирования предприятия, как отмечалось выше, содержит в себе два основные этапа: 1) экспресс-диагностику; 2) фундаментальную диагностику.

Соответственно определению (см. подраздел 8.1) экспресс-диагностика финансового состояния и устойчивости функционирования предприятия - этап диагностического цикла, который обеспечивает по «слабым сигналам» (симптомам) выявление нарушений пропорций в фазах цикла кругооборота капитала на предприятии. На этом этапе диагностики достигаются такие цели: 1. По «слабым сигналам», которые поступают из предприятия, осуществляется предварительная срочная количественная и качественная оценка цикла кругооборота капитала на предпри-

|

Финансовый анализ

ятии как на определенный момент времени (статическая), так и за определенный промежуток времени (динамическая).

2. Осуществляется оценка направления изменения финансовой болезни предприятия.

3. Обобщаются окончательно результаты оценки финансового состояния и устойчивости функционирования (финансового здоровья) предприятия.

Нармс. 8. 1 Опредставлена схема механизма экспресс-диагностики финансового состояния и устойчивости функционирования предприятия.

Как видно из рис. 8.10, первый этап процесса экспресс-диагностики - мониторинг внешней и внутренней среды с целью определения ранних «слабых сигналов», которые предупреждают о зарождении негативных, тенденций нарушения пропорций в фазах цикла кругооборота капитала на предприятии.

На этом этапе важным моментом есть количественное измерение «слабых сигналов» (симптомов), которые должны отвечать следующим требованиям:

♦ охватывать все фазы цикла кругооборота капитала на предприятии (привлечения, размещения и использования);

♦ их измерение должен основываться на существующей статистической базы, которая позволяет оперативно фиксировать пусть самые маленькие изменения в «слабых сигналах»;

♦ изменения в «слабых сигналах» (симптомах) должны находить свое количественное отражение в показателях (симптомо-комплексах), которые характеризуют ромб финансового состояния функционирования предприятия (в одной части которого - показатели оборачиваемости функционирующего капитала, в другом - доходности капитала, в третьем - ликвидности функционирующего капитала, в четвертом - показатели независимости функционирования капитала).

С учетом изложенного выше в табл. 8.1 представлен перечень основных «слабых сигналов» (симптомов), которые могут на ранней стадии зарождения финансовой болезни на предприятии сигнализировать о нарушении пропорций в фазах цикла кругооборота капитала.

|

|

Окончание табл. 8.1

Финансовый анализ

В табл. 8.1 прямая взаимосвязь «слабых сигналов» (симптомов) с показателями (симптомокомплексами) ромба финансового состояния функционирования предприятия изображена знаком «+», обратная - «-», отсутствие связи - «О». При этом симптом, который делает существенным влияние на симптомокомплекс, изображается

«-----» или «+ + +», менее значимый - «—» и «+ +», тот, который

осуществляет незначительное влияние, - «-» и «+». Сила влияния «слабого сигнала» (симптома) на симптомокомплекс оценивается исходя из удельного веса симптомов первого во втором.

Из второго по восьмой этап статическая и динамическая экспресс-диагностики финансового состояния и устойчивости функционирования предприятия (см. рис. 8.10) осуществляется соответственно методике оценки финансового состояния и устойчивости функционирования предприятия, изложенной в работе [18].

При экспресс-диагнозе предприятия «финансово здоровое» процесс диагностики заканчивается, а при диагнозе «финансово больное» - продолжается, переходя в другую стадию - фундаментальное исследование финансового состояния и устойчивости функционирования предприятия.

Фундаментальная диагностика финансового состояния и устойчивости функционирования предприятия - этап диагностического цикла, который позволяет установить причины нарушения пропорций в фазах цикла кругооборота капитала на предприятии (см. подраздел 8.1).

На этапе фундаментальной диагностики достигаются такие цели:

1. Количественно в статике и динамике оценивается величина нарушения пропорций в фазах цикла кругооборота капитала на предприятии, то есть симптомокомплекс болезни или синдром болезней, которые подлежат фундаментальному исследованию.

2. Обнаруживаются причины нарушения пропорций в фазах цикла кругооборота капитала на предприятии, динамика изменения их влияния на протекание финансовой болезни предприятия.

Раздел 8, Методологические основы и методические алгоритмы диагностик"1-

На рис. 8.11 представлена схема механизма фундаментальной диагностики финансового состояния и устойчивости функци(>ни~ рования предприятия [18].

|

I. Определение отклонений

Рис. 8.11. Схема механизма фундаментальной диагностики

Поиск по сайту: