АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Расчет коэффициента эффективности инвестиции как метод оценки эффективности инвестиционного проекта

Характерными чертами такого метода являются:

♦ во-первых, то, что он не предполагает дисконтирования показателей дохода;

♦ во-вторых, доход характеризуется показателем чистой прибыли (РАО (балансовая прибыль за минусом отчислений в бюджет).

Широкое использование метода определяется простотой алгоритма расчета показателя. Он рассчитывается делением среднегодовой прибыли (PN) на среднюю величину инвестиции и умножается на 100 (коэффициент берется в процентах). Средняя величина инвестиции находится делением исходной суммы капитальных вложений на 2, если предполагается, что по истечении срока реализации анализируемого проекта все капитальные затраты будут списаны. Если допускается наличие остаточной или ликвидационной стоимости (RV), то ее оценка должна быть исключена.

Коэффициент эффективности инвестиции (ARR) рассчитывается по формуле:

Данный показатель сравнивается с коэффициентом рентабельности авансированного капитала, рассчитываемого делением общей суммы чистой прибыли предприятия на общую сумму средств, авансированных в его деятельность (итог среднего баланса).

Недостатком метода является полное отсутствие учета временной составляющей денежных потоков.

9.5. Анализ ценных бумаг

Акция - это ценная бумага, свидетельствующая о внесении средств на развитие акционерного общества или предприятия

Финансовый анализ

Финансовый анализ

и дающая право ее владельцу на получение части прибыли акционерного общества (предприятия) в виде дивидендов. Акции выпускаются без установленного срока их обращения и бывают именные и на предъявителя. Физические лица могут быть владельцами только именной акции. Такая акция, переданная другому лицу, теряет свою силу (дивиденды на нее не начисляются и обратно она не принимается). Именная ценная бумага может быть передана другому владельцу путем нотариального оформления или через брокерские конторы, банки, имеющие лицензию на операции с ценными бумагами. Различают акции трудового коллектива, предприятия, акционерного общества. Акции трудового коллектива распространяются только среди работников данного предприятия; акции предприятия - среди других юридических лиц; акция акционерного общества - это эмиссионная ценная бумага, закрепляющая право ее владельца (акционера) на получение части прибыли в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации.

Акции акционерного общества бывают двух категорий: обыкновенные и привилегированные. Сумма привилегированной акции не должна превысить установленную законодательством долю от уставного капитала общества (в процентах).

Обыкновенные акции дают право на участие в управлении акционерным обществом (одна акция - один голос) и участвуют в распределении чистой прибыли общества после пополнения резервов и выплаты дивидендов по привилегированным акциям.

Привилегированные акции не дают право не участие в управлении, но приносят постоянный (фиксированный) дивиденд и имеют преимущество перед обыкновенными акциями при распределении прибыли и ликвидации общества.

Акционеру на все принадлежащие ему акции выделяется сертификат. Сертификат акции - это ценная бумага, которая является свидетельством владения наименованного в нем лица определенным числом акций. Акционеру бесплатно выделяется один сертификат на

Раздел 9. Анализ инвестиционной и инновационной деятельности

все принадлежащие ему акции в случае их полной оплаты. Дополнительные сертификаты выдаются за дополнительную плату. Утерянный сертификат возобновляется за плату. Передача сертификата от одного лица к другому означает совершение сделки и переход права собственности на акции только в случае регистрации операции в установленном порядке.

Акция имеет номинальную и рыночную стоимость. Цена акции, обозначенная на ней, является номинальной стоимостью акции. Цена, по которой реально покупается акция, называется рыночной ценой, или курсовой стоимостью (курс акции). Курс акций находится в прямой зависимости от размера получаемого по ним дивиденда и в обратной зависимости от уровня банковского процента за кредит:

|

Процесс установления цены акции в зависимости от реально приносимого ею дохода называется капитализацией дохода и осуществляется через фондовые биржи, рынок ценных бумаг.

Курсовая цена акции закрытого акционерного общества, по которой она продается внутри общества, определяется стоимостью чистых активов общества, приходящихся на одну оплаченную акцию, и называется балансовой стоимостью акций:

Финансовый анализ

где В - балансовая стоимость акции, грн;

Ч - чистые активы акционерного общества, грн;

А - количество оплаченных акций, ед.

Чистые активы представляют собой его активы за вычетом долгов (расчеты с кредиторами, заемные средства, доходы будущих периодов и др.). Для кредитной организации чистые активы соответствуют понятию собственные средства (капитал). Балансовая стоимость акции применяется и при листинге акций. В отдельных случаях (для финансового и инвестиционного анализа, для расчета цены акции при продаже ее внутри общества) стоимость акции можно оассчитать исхоля из величины чистой поибыли:

|

где К - расчетная курсовая стоимость акции, грн;

П - сумма чистой прибыли общества за последние 12 месяцев, грн;

А - количество оплаченных акций, ед.;

С - средняя ставка Национального банка Украины за 12 месяцев по централизованным кредитам, %.

К примеру, чистая прибыль акционерного общества закрытого типа за год - 200 000 грн. Количество оплаченных акций - 5 тыс. шт. Средняя ставка Национального банка Украины по централизованным кредитам - 25% годовых. Тогда расчетная курсовая стоимость акции (КJ составит:

Разница между курсами ценных бумаг, ценой продавца и ценой покупателя носит название «маржа».

К торгам на фондовой бирже допускаются только проверенные акции. Проверка качества ценных бумаг и допуск их к биржевым торгам производится с помощью процедуры листинга. Листинг - это допуск ценных бумаг эмитента к торгам на фондовой бирже путем включения их в котировочный лист и контроль финансово-хозяй-

Раздел 9. Анализ инвестиционной и инновационной деятельности

ственной деятельности и положения эмитента на предмет его соответствия требованиям, предъявленным фондовой биржей.

Он состоит из процедуры включения ценных бумаг эмитентов в листинг организации торгов ценными бумагами, проведения их котировки, контроля за состоянием листинговых ценных бумаг. Включение ценных бумаг эмитента в листинг дает преимущество как эмитентам, так и инвесторам.

Эмитентам листинг позволяет:

♦ поднять их престиж вследствие того, что им удалось доказать устойчивое финансовое состояние и пройти процедуру листинга;

♦ осуществлять дополнительную рекламу через биржевые каналы, а также в ведущих экономических изданиях, публикующих котировку ценных бумаг, включенных в листинг;

♦ успешно размещать последующие выпуски ценных бумаг.

Преимущества инвестора заключается в следующем:

♦ прохождение процедуры листинга дает гарантию надежности ценных бумаг;

♦ организация торгов листинговыми ценными бумагами на бирже позволяет определить их объективную рыночную стоимость.

Качество акции как любой другой ценной бумаги, характеризуется ее ликвидностью. Ликвидность ценной бумаги представляет ее способность быстро и без потерь в цене превращаться в наличные деньги. Ценные бумаги - это легко реализуемые активы. Уровень ликвидности ценных бумаг определяется в процессе анализа финансового состояния эмитента. Оперативную оценку ликвидности ценной бумаги можно произвести по коэффициенту немедленной ликвидности:

Финансовый анализ

Финансовый анализ

3 - общая сумма задолженности предприятия (краткосрочные ссуды, срок оплаты которых наступил, и кредиторская задолженность), грн.

Чем выгне данный коэффициент, тем выше ликвидность, т. е. возможность погасить долги.

Качество ценных бумаг характеризуется также адекватностью покрытия процентов по облигациям и дивидендов по акциям чистой прибылью акционерного общества.

При анализе спроса и предложения на акции можно использовать также такие показатели, как абсолютная величина спрэда, его уровень в процентах к максимальной цене спроса, соотношение объемов, средневзвешенные цены спроса и предложения на акции.

Спрэд - это разрыв между минимальной ценой предложения и максимальной ценой спроса.

К примеру, минимальная цена предложения на акцию 20,5 1рн, максимальная цена спроса 19,5 грн. Тогда величина спрэда составит (20,5 - 19,5) = 1,0 грн, а его уровень в процентах к максимальной цене спроса составит (1,0 / 19,5) • 100 = 5,1282%. Наиболее ликвидными являются ценные бумаги, у которых отношение спрэда к максимальной цене спроса наименьшее (например, от 0 до 3%).

При анализе спроса и предложения на акцию можно использовать также такой показатель, как рендит. Рендит - это относительный показатель доходности ценной бумаги. Рендит акции рассчитывается как процентное отношение выплаченного дивиденда к рыночному курсу акции. Чем выше размер рендита, тем доходнее акция.

К примеру, акция номиналом 1 грн продается за 50 грн. Дивиденды по ней составили в прошлом году 250% годовых, или (250 • 1): 100 = 2,5 грн. Рендит акции равен (2,5 / 50) • 100 = 5%.

Покупка акций всегда связана с риском. При покупке акций инвестору целесообразно рассчитать ее реальную стоимость. Реальная стоимость акции может рассматриваться как стоимость будущих денежных поступлений по ней. Эти ожидаемые денежные поступления состоят из двух элементов: из суммы ежегодно ожидаемых дивидендов и из цены, за которую инвестор предполагает продать эту акцию в будущем.

Раздел 9. Анализ инвестиционной и инновационной деятельности

Таким образом, цена продажи акции сегодня зависит от размера дивидендов и цены продажи акции, которая будет завтра. ТТгня ппппяжи якпии пассчмтыпартсп пг> rhoniuvne-

где Р0 - рыночная цена акции в текущем году, т. е. сразу же после получения по ней дивидендов, грн;

Д - дивиденды, которые инвестор рассчитывает получить по акции в г'-том году, грн;

п - общее число лет;

i - текущий номер года;

г - минимально необходимая, по мнению инвестора, норма прибыли, которую он может получить по другим инвестициям (дисконт), доли единиц;

Р1 ~ рыночная цена акции в следующем году после текущего, грн.

К примеру, акция имеет номинальную стоимость 1 грн. Цена ее продажи - 5 грн. Инвестор предполагает, что рыночная цена акции в следующем (после текущего) году может составить 8 грн. Дивиденды по ней будут несколько выше дивидендов текущего года, а именно 250% годовых, что при номинале в 1 грн обеспечит сумму дивидендов (250 ■ 1) / 100 = 2,5 грн. Минимально необходимая норма прибыли по другим инвестициям составляет г = 0,25 (т. е. 25%).

Таким образом, реальная цена акции выше предполагаемой цены продажи на 8,72 / 5 = 74,4%, поэтому покупать акцию за 5 грн целесообразно.

Рыночная цена акции, дивиденды по которой имеют постоянную тенленгтию к посту, оппелеляется по гЬопмуле-

Финансовый анализ

Финансовый анализ

где Р0 - рыночная цена акции в текущем году, грн;

Д0- последние выплаченные дивиденды, грн;

d - ожидаемый темп роста дивидендов, доли ед.;

г - минимально необходимая, по мнению инвестора, норма прибыли, которую он может получить по другим инвестициям (дисконт), доли ед.

К примеру, инвестор владеет акцией, номинал которой 1 грн, по которой он получил в прошлом году дивиденды в размере 180% годовых, или (180 • 1) / 100 = 1,8 грн на одну акцию в 1 гривню. Анализ данных за последние два года показал, что среднегодовой темп роста дивидендов составляет 40%. Минимально необходимая норма прибыли по другим инвестициям - 0,65.

Рыночная цена данной акции составит:

Поэтому инвестор может продать акцию не менее чем за 10,08 грн.

Определение рыночной цены привилегированной акции, которая

выпускается с фиксированным размером дивидендов, производится

где Р0 - рыночная цена привилегированной акции в текущем году, грн;

г- минимально необходимая, по мнению инвестора, норма прибыли, которую он может получить по другим инвестициям, доли ед., %;

Д - установленный размер дивиденда по привилегированной акции, грн.

К примеру, инвестор купит привилегированную акцию за 3,5 грн, номинал которой - 1 грн. Установленный размер дивиденда по ней - 250% годовых, т. е. (250 • 1) / 100 = 2,5 грн. Минимально необходимая норма прибыли по другим инвестициям - 0,65. Тогда рыночная цена данной акции составляет 2,5 / 0,65 = 3,85 грн, т. е. инвестор купил ее с выгодой для себя по цене ниже реальной

Раздел 9. Анализ инвестиционной и инновационной деятельности

рыночной стоимости на 3,5 - 3,85 = 0,35 грн, или на (3,5 / 3,85) • 100 --100 = -29,87%.

9.6. Анализ инноваш/юнной деятельности

Деятельность по доведению достижений научно-технического прогресса до результата, который можно использовать в практике хозяйствования, называется инновационной. Она включает в себя все виды научной деятельности, проектно-конструкторские, технологические, опытные разработки, деятельность по освоению новшеств в производстве и у их потребителей. Инновацию можно рассматривать как превращение потенциально научно-технического прогресса в реальный, воплощающийся в новых продуктах и технологиях. Таким образом, главной функцией инновационной деятельности является функция изменения. В соответствии с международными стандартами инновация определяется как конечный результат инновационной деятельности, получивший воплощение в виде нового или усовершенствованного продукта, внедренного на рынке, нового или усовершенствованного технологического процесса, используемого в практической деятельности, либо в новом подходе к реализуемым услугам.

Инновационная деятельность связана с внутренними и внешними затратами. Внутренние затраты (текущие и капитальные) распределяются по источникам финансирования на:

а) собственные средства фирмы;

б) средства бюджета;

в) средства бюджетных фондов;

г) средства других предприятий и организаций предпринима

тельского сектора.

Внутренние текущие затраты на исследования и разработки распределяются:

1) по видам работ:

♦ фундаментальные исследования;

♦ прикладные исследования;

♦ разработки;

Финансовый анализ

Финансовый анализ

2) по секторам деятельности:

♦ государственный;

♦ предпринимательский;

♦ сектор высшего образования;

♦ частный сектор.

При оценке эффективности затрат на инновационную деятельность необходимо решить проблему оценки ее результатов. Следует различать эффективность затрат на инновационную деятельность у производителей (продавцов) и у потребителей (покупателей).

Покупатель, приобретая новшество, совершенствует свою материально-техническую базу, технологию производства и управления. Он несет затраты, связанные с покупкой новшеств, их транспортировкой, освоением и др. Эффективностью затрат на использование новшеств можно управлять через следующие показатели:

♦ затраты на освоение новшеств;

♦ общие затраты на производство и реализацию продукции;

♦ выручку от реализации продукции, произведенной с применением новшеств;

♦ выручку от реализации всей продукции;

♦ стоимость нематериальных активов;

♦ стоимость основных средств;

♦ чистую прибыль;

♦ среднесписочную численность персонала.

Используя все эти показатели, можно построить систему взаимосвязанных факторов-сомножителей для проведения факторного индексного анализа эффективности использования новшества, выраженную такими интегральными показателями результатов хозяйствования, как:

♦ затраты на единицу объема реализации;

♦ прибыль от реализации продукции;

♦ чистая прибыль.

Для условного обозначения факторов используем следующие обозначения:

Z - затраты на производство реализованной продукции; РП - выручка от реализации всей продукции; Z0H - затраты на освоение новшеств;

Раздел 9. Анализ инвестиционной и инновационной деятельности

РПЯ - выручка от реализации продукции, произведенной с применением новшеств;

П - прибыль от реализации продукции;

Пн - прибыль от реализации новой продукции;

Сц - стоимость нематериальных активов;

ОФ - стоимость основных средств предприятия (средняя);

—^- - коэффициент соотношения нематериальных активов и

основных фондов;

——- - затраты на единицу объема реализации;

Рп - чистая прибыль.

Покупатель, приобретая новшество и таким образом совершенствуя свою материально-техническую базу, технологию производства и управления, обеспечивает эффективность затрат на освоение новшеств за счет:

♦ снижения себестоимости продукции;

♦ изменения фондовооруженности труда;

♦ роста производительности труда;

♦ увеличения объема реализации продукции или объема продаж;

♦ повышения рентабельности продаж и других производственных и финансовых показателей.

|

|

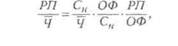

Мультипликативная модель оценки влияния затрат на освоение инноваций на изменение затрат на единицу объема реализации имеет вид:

Финансовый анализ

Финансовый анализ

Следует помнить, что для освоения новшеств необходимы знания, опыт и другие нематериальные активы. Отношение прибыли от реализации продукции, произведенной с применением новой техники или технологии, к средней годовой стоимости нематериальных активов характеризует рентабельность нематериальных активов:

|

где RH - рентабельность нематериальных активов при освоении новшеств.

Мультипликативная модель оценки влияния рентабельности нематериальных активов на прибыль от реализации продукции имеет вид:

|

где — У— - потребность в нематериальных активах на единицу объе- 1 пн

ма выручки от реализации продукции;

коэффициент увеличения прибыли от реализации всей

Пн

продукции.

Показатель вооруженности нематериальными активами определяется отношением стоимости нематериальных активов к среднесписочной численности персонала (Ч).

Показатель фондовооруженности определяется отношением стоимости (средней) основных фондов к численности персонала (среднесписочной).

Взаимосвязь показателей вооруженности нематериальными активами и основными средствами отражает модель:

Раздел 9. Анализ инвестиционной и инновационной деятельности

Ч - среднесписочная численность персонала;

вФ - коэффициент соотношения основных фондов и нематери-

альных активов;

Показателем эффективности работы персонала является выручка от реализации на одного работающего (-=-). Оценить влияние

вооруженности нематериальными активами и основными фондами на эффективность работы персонала можно с помощью следующей мультипликативной зависимости:

|

где _ ~ выручка от реализации на одного работающего. Ч

|

|

Изменение прибыли за счет изменения рентабельности продаж, коэффициента оборачиваемости нематериальных активов, коэффициента соотношения нематериальных активов и стоимости основных фондов можно оценить с помощью следующей мультипликативной модели:

стоимости основных фондов.

Произведение представляет собой показатель рентабельности основных средств.

Используя метод элиминирования, можно рассчитать долевое влияние каждого из факторов на весь перечень интегральных показателей. Для этого необходимо на основе правил цепных подстановок

Финансовый анализ

Финансовый анализ

получить таблицы пересчетов по факторам, формирующим обобщающие показатели (см. табл. 9.4).

|

Таблица 9.4 Факторный анализ показателя прибыли от реализации продукции в зависимости от факторов, характеризующих инновационную деятельность предприятия

Раздел 9. Анализ инвестиционной и инновационной деятельности

Плюсовое отклонение по результатам факторного анализа будет свидетельствовать о том, что изменение этого фактора в сравнении с базовым уровнем привело к росту прибыли от реализации продукции, и наоборот.

Оценка общей экономической эффективности инноваций производится на основе методических подходов, изложенных в начале этого раздела.

Литература

1. GAAP: Interpretation and application.- John Wiley and Sons, Inc., 1988.- 425 с

2. Баканов М. И., Шеремет А. Д. Теория анализа хозяйственной деятельности.- М.: Финансы и статистика, 1998.- 421 с.

3. Бандурка А. М., Червяков И. М., Посылкина О. В. Финансово-экономический анализ.- X.: Изд-во Харьковского университета внутренних дел, 1999.- 394 с.

4. Берж К. Теория графов и ее применение: Пер. с франц.- М.: Иностранная литература, 1962.- 319 с.

5. Бланк И. А. Словарь-справочник финансового менеджера.- К.: Ника-центр, 1998.- 480 с.

6. Диагностика производственных систем / Под ред. Ф. Ф. Ауна-пу.- Иркутск: ИЦНТИ, 1972.- 39 с.

7. Диагностирование на граф-моделях: на примерах авиационной и автомобильной техники / Осис Я. Я., Гельфандбейн Я. А., Маркович 3. П., Новожилова Н. В.- М.: Транспорт, 1991.- 244 с.

8. Диагностический анализ с применением ЭВМ / Траинев В. А., Ки-силев Б. И., Котенок А. И., Руденко С. Н- М: МИУ1983.- 76 с.

9. Дьякова В. Г. Анализ финансово-экономической деятельности предприятия: Учебник.- М.: ЮНИТИ, 1999.-417 с.

10. Ефимов О. В. Финансовый анализ.- М.: Бухгалтерский учет, 1996.-312 с.

11. Забродский В. А., Трескупова Л., Янов Л. И. Экспертная система диагностики деятельности предприятия // Бизнес Информ.- 1998.- № 21-22.- С. 88 - 93.

12. Зыков А. А. Основы теории графов.- М.: Наука, 1987.- 380 с.

13. Инструкция № 291 - Инструкция о применении Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий, организаций. Утверждена

Литература

приказом Министерства финансов Украины от 30.11.99 г., №291.

14. 1вахненко В. М., Горбанюк М. I., Льовачкш В. С. Економ1чний анал1з: Навч. поабн.-К.: КНЕУ, 1999.- 176 с.

15. ГващенкоВ. I.,БолюхМ. А. Економ1чнийанал1згосподарськоК д!яльносп.- К.: ЗАТ «Н1ЧЛАВА», 1999.- 204 с.

16. Касти Дж. Большие системы. Связность, сложность и катастрофы: Пер. с англ.- М.: Мир, 1982.- 216 с.

17. Кизим Н. А. Организация крупномасштабных экономико-производственных систем.- X.: Бизнес Информ, 2000.- 108 с.

18. Кизим М. О., Забродський В. А., Зшченко В. А. Оцшка i fliar-ностика фшансово! слйкоси шдприемства.-Х.: ВД «ШЖЕК», 2003.- 144 с.

19. Ковалев А. И и др. Анализ финансового состояния предприятия.- М.: Центр экономики и маркетинга, 1997.- 210 с.

20. Ковалев А. П. Диагностика банкротства.- М.: Финстатформ, 1995.- 96 с.

21. Ковалев В. В. Сборник задач по финансовому анализу: Учебн. пособие.-М.: Финансы и статистика, 1997.- 260 с.

22. Ковалев В. В. Финансовый анализ - управление капиталом; выбор инвестиций; анализ отчетности.- М.: Ф и С, 1999. - Изд. 2-е.-510 с.

23. Коласс Б. Управление финансовой деятельностью предприятий. Проблемы, концепции и методы: Пер. с франц.- М.: Финансы, ЮНИТИ, 1997.- 576 с.

24. Контроллинг как инструмент управления предприятием / Под ред. Н. Г. Данилочкиной.- М.: Аудит, ЮНИТИ, 1998.- 279 с.

25. Короткое Э. М. Концепция менеджмента.- М.: Дека, 1997.- 304 с.

26. Кристафидес Н. Теория графов. Алгоритмический подход: Пер. с англ.- М.: Мир, 1978.- 432 с.

27. Литвак Б. Г. Разработка управленческого решения.- М.: Дело, 2000.- 392 с.

28. Лукасевич И. Я. Анализ финансовых операций.- М.: Изд-во ЮНИТИ, 1998.-400 с.

Финансовый анализ

29. Магрупов Т. М. Графы, сетки, алгоритмы и их приложения.-Ташкент: Фан, 1990.- 120 с.

30. Методика № 22 - Методика интегральной оценки инвестиционной привлекательности предприятий и организаций. Утверждена приказом Агентства по вопросам предотвращения банкротства предприятий и организаций от 23.02.98 г., № 22.

31. Методика № 81 - Методика проведения углубленного анализа финансово-хозяйственного состояния, платежеспособности предприятий и организаций. Утверждена приказом Агентства по вопросам предотвращения банкротства предприятий и организаций от 27.06.97 г., № 81.

32. Мних Е. В., Буряк П. Ю. Економ1чний анал1з на промисловому шдприемств1.-Льв1в: Наука, 1998.-220 с.

33. МСБУ «Предоставление текущих активов и текущих обязательств».- Международные стандарты бухгалтерского учета 1997: Пер. с англ. / Под ред. С. Ф. Голов.- К.: ФПБА1,1997.

34. Нидлз Б., Андерсон X., Колдуэл Д. Принципы бухгалтерского учета.- М.: Ф и С, 1995. — 420 с.

35. Ожегов СИ., Шведова Н. Ю. Толковый оюварь русского языка / Российская академия наук.- М.: Азбуковник, 1998.- 944 с.

36. Оре О. Теория графов.- М.: Наука, 1987.- 380 с.

37. П(С)БУ 2 - Положение (стандарт) бухгалтерского учета 2 «Баланс». Утверждено приказом Министерства финансов Украины от 31.03.99 г., № 87 (с изменениями и дополнениями).

38. П(С)БУ 3 - Положение (стандарт) бухгалтерского учета 3 «Отчет о финансовых результатах». Утверждено приказом Министерства финансов Украины от 31.03.99 г., № 87 (с изменениями и дополнениями).

39. П(С)БУ 4 - Положение (стандарт) бухгалтерского учета 4 «Отчет о движении денежных средств». Утверждено приказом Министерства финансов Украины от 31.03.99 г., № 87 (с изменениями и дополнениями).

40. П(С)БУ 5 - Положение (стандарт) бухгалтерского учета 5 «Отчет о собственном капитале». Утверждено приказом Мини-

Литература

стерства финансов Украины от 31.03.99 г. № 87 (с изменениями и дополнениями).

41. Положение № 323 - Положение о порядке формирования и использования резерва для возмещения возможных убытков по кредитным операциям коммерческих банков. Утверждено Постановлением Правления Национального банка Украины от 29.09.97г. №323, в редакции постановления Правления Национального банка Украины от 27.03.98 г. № 122.

42. Попович П. Я. Економ1чний анал1з та аудит на шдприем-CTBi.- Терношль: Економ1чна думка, 1998.-200 с.

43. Практикум по финансовому менеджменту / Под ред. Е. С. Стояновой.- М.: «Перспектива», 1997.- 270 с.

44. Росс С. и др. Основы корпоративных финансов: Пер. с англ.-М.: Лаборатория базовых знаний, 2000.- 370 с.

45. Рузавин Г. И. Методология научного исследования.- М.: ЮНИ-ТИ, 1999.- 317 с.

46. Савицкая Г. В. Анализ хозяйственной деятельности в промышленности.- Минск: ООО «Новое знание», 1999.-398 с.

47. Савицкая Г. В. Анализ хозяйственной деятельности предприятия.- Минск: «Экоперспектива» 1998.- 650 с.

48. Скоун Т. Управленческий учет: Пер. с англ.- М.: Аудит, ЮНИ-ТИ, 1997.- 179 с.

49. Современный словарь иностранных слов / Ланда Н. М., Смыслов Л- В., Апресян Р. Г., Черный К.М.- М.: Рус. яз., 2000.- 742 с.

50. Стражаев В. Н. и др. Анализ хозяйственной деятельности в промышленности.-Минск: Высшая школа, 1999.-398 с.

51. Тарасов К. Е., Великов В. К., Фролов А. И. Логика и семиотика диагноза (методологические проблемы).- М.: Медицина, 1989.-272 с.

52. Уилсон О. Введение в теорию графов.- М.: Мир, 1977,- 205 с.

53. Философский энциклопедический словарь / Под ред. С. С. Аве-ринцева, Э. А. Араб-Оглы, Л. Ф. Ильичева.- М.: Советская энциклопедия, 1989.- 815 с.

Финансовый анализ

54. Финансово-инвестиционный анализ: Учебное пособие.- К.: «Украинская энциклопедия имени Бажана», 1996.- 317 с.

55. Финансовый менеджмент. Руководство по технике эффективного менеджмента.- М.: КАРАНА, 1998.- 290 с.

56. Финансы: Учебник / Под ред. А. М. Ковалевой.-М.: Ф и С, 1999.-380 с.

57. Харари Ф., Палмер Э. Перечисление графов: Пер. с англ.- М.: Мир, 1977.- 324 с.

58. Цой С, Рогов Е., Горбенко В. Управление и теория графов.-Алма-Ата: Казахстан, 1965.- 103 с.

59. Черняк Ю.Н. Системный анализ и управление экономикой.-М.: Экономика, 1975. - 191 с.

60. Шафранова А. Анализ финансовой отчетности // Баланс-№30,31, 36, 43.-2000 г.

61. Шеремет А. Д., Сайфулин Р. С. Финансы предприятий. Учебное пособие.- М.: Инфра-М, 1999.-384 с.

62. Экономическая стратегия фирмы / Под ред. А. П. Градова.-СПб.: Специальная литература, 1999.- 589 с.

63. Юксвярав Р. К., Хабакук М. Я., Леймани Я. А. Управленческое консультирование: теория и практика.- М.: Экономика, 1988.-240 с.

64. Ящав Т. I. Теор1я економ1чного анал13у- Лыпв: Свгг, 1993.-216 с.

Приложения

ПРИЛОЖЕНИЕ 1

Баланс

| Актив | Код строки | На начало отчетного периода | На конец отчетного периода |

| 1. Необоротные активы | |||

| Нематериальные активы: | |||

| остаточная стоимость | - | 0,2 | |

| первоначальная стоимость | - | 0,3 | |

| износ | - | 0,1 | |

| Незавершенное строительство | - | - | |

| Основные средства: | |||

| остаточная стоимость | 3562 | 3601,2 | |

| первоначальная стоимость | 3640 | 3 760 | |

| износ | 158,8 | ||

| Долгосрочные финансовые инвестиции: | - | - | |

| учитывающиеся по методу участия в капитале других предприятий | - | - | |

| прочие финансовые инвестиции | - | - | |

| Долгосрочная дебиторская задолженность | - | - | |

| Отсроченные налоговые активы | - | - | |

| Прочие необоротные активы | - | - | |

| Всего по разделу 1 | 3562 | 3603,7 |

Финансовый анализ

Продолжение Приложения 1

| II. Оборотные активы | |||

| Запасы: | |||

| производственные запасы | 7,5 | 18,8 | |

| Животные на выращивании и откорме | ПО | - | - |

| незавершенное производство | - | - | |

| готовая продукция | - | - | |

| товары | - | - | |

| Вексели полученные | - | ||

| Дебиторская задолженность за товары, работы, услуги: | |||

| чистая реализационная стоимость | 287,5 | ||

| первоначальная стоимость | 315,0 | ||

| резерв сомнительных долгов | 27,5 | ||

| Дебиторская задолженность по расчетам: | - | ||

| с бюджетом | - | - | |

| по выданным авансам | - | ||

| по начисленным доходам | - | - | |

| по внутренним расчетам | - | - | |

| Прочая текущая дебиторская задолженность | - | - | |

| Текущие финансовые инвестиции | - | - | |

| Денежные средства и их эквиваленты: | - | - | |

| в национальной валюте | 77,0 | 130,3 | |

| в иностранной валюте | - | - | |

| Прочие оборотные активы | - | - | |

| Всего по разделу II | 146,5 | 470,6 |

Приложения

Продолжение Приложения 1

| III. Расходы будущих периодов | |||

| Баланс | 3708,5 | 4074,3 | |

| Пассив | Код строки | На начало отчетного периода | На конецотчетного периода |

| 1. Собственный капитал | |||

| Уставный капитал | 3 600 | 3 600 | |

| Паевой капитал | - | - | |

| Дополнительно вложенный капитал | - | - | |

| Прочий дополнительный капитал | - | 19,2 | |

| Резервный капитал | - | 20,0 | |

| Нераспределенная прибыль (непокрытый убыток) | 48,7 | 81,3 | |

| Неоплаченный капитал | (-) | (-) | |

| Изъятый капитал | (-) | (-) | |

| Всего по разделу 1 | 3648,7 | 3720,5 | |

| II. Обеспечение будущих расходов и платежей | |||

| Обеспечение выплат персоналу | - | - | |

| Прочие обеспечения | - | - | |

| Целевое финансирование | - | - | |

| Всего по разделу II | - | - | |

| III. Долгосрочные обязательства | |||

| Долгосрочные кредиты банков | - | 150,0 | |

| Другие долгосрочные финансовые обязательства | - | - |

Финансовый анализ

Окончание Приложения 1

| Отсроченные налоговые обязательства | - | - | |

| Прочие долгосрочные обязательства | - | - | |

| Всего по разделу 3 | - | 150,0 | |

| IV. Текущие обязательства | |||

| Краткосрочные кредиты банков | - | - | |

| Текущая задолженность по долгосрочным обязательствам | - | - | |

| Векселя выданные | - | - | |

| Кредиторская задолженность за товары, работы, услуги | 80,0 | 99,5 | |

| Текущие обязательства по расчетам: | |||

| по полученным авансам | - | - | |

| с бюджетом | 40,0 | 45,8 | |

| По внебюджетным платежам: | - | - | |

| по страхованию | 4,3 | 9,2 | |

| по оплате труда | 7,5 | 19,3 | |

| с участниками | ~ | - | |

| по внутренним расчетам | - | - | |

| Прочие текущие обязательства | - | - | |

| Всего по разделу IV | 59,8 | 203,8 | |

| V. Доходы будущих периодов | - | - | |

| Баланс | 3708,5 | 4074,3 |

Приложения

ПРИЛОЖЕНИЕ 2 Отчет о финансовых результатах

I. Финансовые результаты

| Статья | Код строки | За отчетный период | За предыдущий период |

| Доход (выручка) от реализации продукции (товаров, работ, услуг) | 360,0 | 300,0 | |

| Налог на добавленную стоимость | 60,0 | 50,0 | |

| Акцизный сбор | - | - | |

| Прочие вычеты из дохода | - | - | |

| Чистый доход (выручка) от реализации продукции (товаров, работ, услуг) | 300,0 | 250,0 | |

| Себестоимость реализованной продукции (товаров, работ, услуг) | 100,0 | 80,0 | |

| Валовые: | |||

| прибыль | 200,0 | 170,0 | |

| убыток | - | - | |

| Прочие операционные доходы | - | - | |

| Административные расходы | 52,0 | 45,0 | |

| Расходы на сбыт | 18,9 | 20,0 | |

| Другие операционные расходы | 26,5 | 23,0 | |

| Финансовые результаты от операционной деятельности: | |||

| прибыль | 102,6 | 82,0 | |

| убыток | - | - | |

| Доход от участия в капитале | - | - | |

| Прочие финансовые доходы | 2,5 | 6,0 | |

| Прочие доходы | - | - | |

| Финансовые расходы | 30,0 | 25,0 | |

| Потери от участия в капитале | - | - | |

| Прочие расходы | - | - |

Финансовый анализ

Продолжение Приложения 2

| Финансовые результаты от обычной деятельности до налогообложения: | |||

| прибыль | 75,1 | 63,0 | |

| убыток | |||

| Налог на прибыль от обычной деятельности | 22,5 | 18,0 | |

| Финансовые результаты от обычной деятельности: | |||

| прибыль | 52,6 | ||

| убыток | - | - | |

| Чрезвычайные: | |||

| доходы | - | - | |

| расходы | - | - | |

| Налоги с чрезвычайной прибыли | - | - | |

| Чистые: | - | - | |

| прибыль | 52,6 | 45,0 | |

| убыток | - | - |

II. Элементы операционных расходов

| Показатель | Код строки | За отчетный период | За предыдущий период |

| Материальные затраты | 25,0 | 23,0 | |

| Расходы на оплату труда | 56,6 | 54,6 | |

| Отчисление на социальные мероприятия | 21,2 | 20,5 | |

| Амортизация | 80,1 | 75,5 | |

| Другие операционные расходы | 44,5 | 19,4 | |

| Всего | 227,5 | 193,0 |

Приложения

Окончание Приложения 2

III. Расчет показателей прибыльности акций

| Статья | Код строки | За отчетный период | За предыдущий период |

| Среднегодовое количество простых акций | - | - | |

| Скорректированное среднегодовое количество простых акций | - | - | |

| Чистая прибыль, приходящаяся на одну простую акцию | - | - | |

| Скорректированная чистая прибыль, приходящаяся на одну простую акцию | - | - | |

| Дивиденды на одну простую акцию | - | - |

Финансовый анализ

ПРИЛОЖЕНИЕ 3

Отчет о движении денежных средств

| Статья | Код | За отчетный период | За предыдущий период | ||

| поступление | расход | поступление | расход | ||

| б | |||||

| 1. Движение средств в результате операционной деятельности | |||||

| Прибыль (убыток) от обычной деятельности до налогообложения | 75,1 | ||||

| Корректировка на: | |||||

| амортизацию необоротных активов | 80,1 | X | 75,5 | X | |

| увеличение (уменьшение) обеспечения | |||||

| Убыток (прибыль) от нереализационных курсовых разниц | |||||

| Убыток (прибыль) от неоперационной деятельности | 2,5 | б | |||

| Расходы на оплату процентов | X | X | |||

| Прибыль (убыток) от операционной деятельности до изменения в чистых оборотных активах | 182,7 | 157,5 | |||

| Уменьшение (увеличение): | |||||

| оборотных активов | 270,8 | ||||

| расходов будущих периодов | |||||

| Увеличение (уменьшение): | |||||

| текущих обязательств | 114,0 | ||||

| доходов будущих периодов | |||||

| Денежные средства от операционной деятельности | 25,9 | 117,5 |

Приложения

Продолжение Приложения 3

| Оплаченные: | |||||

| проценты | X | X | |||

| налоги на прибыль | X | 22,5 | X | ||

| Чистое движение средств до чрезвычайных событий | |||||

| Движение средств после чрезвычайных событий | |||||

| Чистое движение средств от операционной деятельности | 3,4 | 74,5 | |||

| 2. Движение средств в результате инвестиционной деятельности | |||||

| Реализация: | |||||

| финансовых инвестиций | X | X | |||

| необоротных активов | X | X | |||

| имущественных комплексов | |||||

| Полученные: | |||||

| проценты | X | X | |||

| дивиденды | X | X | |||

| Другие поступления | X | X | |||

| Приобретение: | |||||

| финансовых инвестиций | X | 2,3 | X | ||

| необоротных активов | X | 100,3 | X | ||

| имущественных комплексов | X | X | |||

| Другие платежи | X | X | |||

| Чистое движение средств до чрезвычайных событий | 100,1 | ||||

| Движение средств после чрезвычайных событий | |||||

| Чистое движение средств от инвестиционной деятельности | 100,1 |

Финансовый анализ

Окончание Приложения 3

| 6 | |||||

| 3. Движение средств в результате финансовой деятельности | |||||

| Поступление собственного капитала | X | X | |||

| Полученные ссуды | X | X | |||

| Другие поступления | X | X | |||

| Погашение ссуд | X | X | |||

| Оплаченные дивиденды | X | X | |||

| Другие платежи | X | X | |||

| Чистое движение средств до чрезвычайных событий | |||||

| Движение средств после чрезвычайных событий | |||||

| Чистое движение средств от финансовой деятельности | |||||

| Чистое движение средств за отчетный период | 53,3 | 8,5 | |||

| Остаток средств на начало года | 77 | X | 68,5 | X | |

| Воздействие изменения валютных курсов на остаток средств | |||||

| Остаток средств на конец года | 130,3 | X | X |

Приложения

ПРИЛОЖЕНИЕ 4

Финансовый анализ

Продолжение Приложения 4

| дооценка незаконченного строительства | ||||||||||

| уценка незаконченного строительства | ||||||||||

| дооценка нематериальных активов | ||||||||||

| уценка нематериальных активов | ||||||||||

| Чистая прибыль (убыток) за отчетный период | 52,6 | 52,6 | ||||||||

| Распределение прибыли: | ||||||||||

| выплаты владельцам (дивиденды) | ||||||||||

| направление прибыли к уставному капиталу | ||||||||||

| отчисление в резерв-ныйкапитал | (20) | |||||||||

Приложения

Продолжение Приложения 4

Поиск по сайту: