АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Решение по текущей производственной деятельности

В этой области принятые решения относятся к эффективному использованию уже инвестированных фондов для работы на выбранных рынках, а также к установлению правильной ценовой и обслуживающей политики. Эти решения неизменно сводятся к экономическим дилеммам, когда менеджеры должны соблюдать баланс между воздействием конкурентной цены и воздействием конкурентов на объем продаж, с одной стороны, и прибыльностью продуктов или услуг — с другой. В то же время все операции в бизнесе (или — по-другому - в перемещении финансов) должны оставаться эффективными по затратам для того, чтобы достичь успеха в конкурентной борьбе.

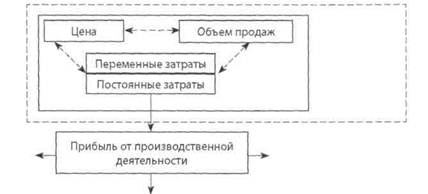

Основные элементы области производственной деятельности в системе бизнеса представлены на рис. 1.7.

| Финансовый анализ |

Рис. 1.7. Область производственной деятельности в системе бизнеса

Ключевые показатели:

♦ коэффициенты, характеризующие производственную деятельность;

♦ анализ контрибуций;

♦ анализ деловой активности;

♦ сравнительные данные;

♦ установление нормативов. Основные стратегии:

♦ использование ресурсов;

♦ выбор рынков;

♦ конкурентная позиция;

♦ ценовая стратегия;

♦ эффективность по затратам;

♦ операционный рычаг;

♦ освоение мощности.

Хорошие результаты в этой области зависят от понимания и использования «операционного рычага», который представляет собой вложения на прибыльность компании (фирмы), от отношения фиксированных (косвенных) затрат к размеру и природе переменных (прямых) затрат на производство, продажу и обслуживание.

Раздел 1. Значение и основы финансового анализа...

Ключевые показатели в этом сегменте содержат разнообразные коэффициенты производительности, а также специальные показатели прибыли и затрат. Кроме того, существуют показатели для измерения относительной контрибуционной маржи (К) по отдельным продуктам и услугам (определяется как отношение разницы между выручкой от реализации и прямых переменных затрат к выручке от реализации):

Применяются также разнообразные сравнительные данные по текущей деятельности для анализа эффективности по затратам отдельных операций. Современная концепция финансового анализа в сущности сводится к экономическому обоснованию отдельных областей бизнеса,

Поиск по сайту: