АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

ДЕНЕЖНЫЙ РЫНОК И ЕГО ОСОБЕННОСТИ

До сих пор мы подходили к деньгам как к инструменту, обеспечивающему функционирование товарных рынков, прежде всего рынков потребительских и факторных товаров. Однако и сами деньги могут быть товаром как объектом купли-продажи на особых денежных рынках.

Рис. 4.1. Кругооброт денежных средств

Макроэкономика под денежным рынком понимает рынок краткосрочных займов. Его существование связано с кругооборотом денежных средств, что видно из выше представленной схемы.

Схема показывает, что на ссудный рынок идет поток денежных средств, которые формируют их предложение, а из него идут ссуды, формирующие удовлетворенный спрос на деньги. Очевидно, что фактический спрос может быть и больше. Тем самым здесь, как и на любом рынке, формируются спрос и предложение. Их взаимодействие происходит через цену в виде процента по ссудам.

Предложение определяется количеством временно свободных денежных средств населения (домохозяйств), фирм и учреждений, включая банки, сберегательные кассы, страховые компании, инвестиционные, пенсионные и прочие фонды и финансовые учреждения, которые предстают как субъекты денежного рынка. Понятие «временно свободные» означает то, что деньги на какое-то время, иногда на сутки и даже часы, их владельцам не нужны и с помощью учреждений, где деньги хранятся, они могут стать объектом предложения на денежном рынке.

Особую роль в обеспечении такого предложения играют банки, в которых хранятся временно свободные денежные средства населения и предприятий.

Но не все денежные средства, хранящиеся у банков, могут формировать предложение на денежных рынках, так как банки должны иметь обязательные резервы, чтобы иметь возможность выдавать деньги по первому предъявлению вкладчиков.

Необходимость в денежных резервах отражает факт балансирования каждого банка между ликвидностью и прибыльностью, что достаточно наглядно видно на рис. 4.2.

|

0 PI

Рис. 4.2

На рисунке отрезок ОР означает величину денежных средств, которыми располагает банк и которые он может выдать в виде ссуд в расчете на получение процентов и, соответственно, прибыли. Чем больше денег он выдаст в виде ссуд, тем больше у него будет прибыль. Поэтому банк заинтересован выдать все деньги. Но в этом случае ликвидность банка будет нулевой и если к нему обратятся вкладчики за своими вкладами, то банк не сможет их просьбу удовлетворить. Если такие отказы будут со стороны всех банков, то вкладчики не будут доверять деньги банкам и банковская система прекратит свое существование.

В то же время, если банки будут все деньги вкладчиков хранить у себя, то их ликвидность будет стопроцентной, на рисунке это обозначено отрезком 0L. Но в таком случае прибыльность банков будет нулевой. Это также лишит банковскую деятельность смысла. Необходимо, чтобы у банков была и ликвидность, и прибыльность. Однако, как правило, банки в погоне за прибылью стремятся выдать денег в виде ссуд как можно больше, сводя ликвидность к нулю и тем самым ставя под угрозу положение всей банковской системы.

Для того чтобы устранить такую угрозу, государство через центральный банк устанавливает норму обязательного банковского резерва в виде доли средств банка, которая должна находиться в банке в виде кассовой наличности, а иногда для надежности передаваться в виде вклада центральному банку. Норма, влияя на возможность выдачи банками займов, тем самым влияет и на предложение денег: выше норма - ниже предложение, и наоборот. Так, на рисунке отрезок 0L1 означает часть денежных средств банка, которую надо иметь в качестве обязательного резерва. Соответственно, в виде ссуд банк может выдать денег не более 0Р1. Разница между фактическими резервами и обязательными резервами образует избыточные резервы, из которых банк может предоставлять ссуды.

Влияние нормы обязательного банковского резерва на предложение усиливается через денежный мультипликатор. Для того чтобы понять сущность этого мультипликатора, возьмем следующий пример. В банк А сделан вклад в размере 1000 р. Эта сумма увеличивает его активы и пассивы: активы - это денежные средства, которые приносят банку доход, а пассивы - денежные средства, требующие от банка расходов. Благодаря вкладу соотношение активов и пассивов банка будет следующим:

Вклад увеличил резервы банка на 1000 р. Но здесь предполагается, что норма обязательного банковского резерва составляет 10%. С учетом этой нормы происходит деление вклада на две части - 100 р. направляется в обязательный банковский резерв, а 900 р. может быть выдано в виде ссуд.

Если ссуда выдана и на нее что-то приобретено, это означает, что данная денежная сумма оказалась у продавца, который ее для хранения кладет в банк (в этот же или другой, например, в банк Б). Активы этого банка Б возрасли на 900 р., которые в соответствии с нормой обязательного банковского резерва делятся на 90 р., направляемые в обязательный резерв и на 810 р., выдаваемые в виде ссуд. Предложение денег со стороны банков таким образом составит 900+810=1710 р.

Если предположить, что сумма 820 р. также в виде вклада попадет в банк В, а затем ее соответствующая доля попадет в банк Г и т.д., то в конечном счете общее предложение денег, вызванное первоначальным вкладом в 1000 р., составит 10 000 р.

Эту сумму можно подсчитать с помощью денежного мультипликатора, который определяется путем отношения единицы к норме обязательного банковского резерва:

1 1

Mm=----- =------ = 10.

г 0,1

Умножим 1000 р. на мультипликатор и получим 10 000 р.: 1000x100 = 10000.

Денежный мультипликатор, таким образом, представляет собой коэффициент, показывающий во сколько раз может увеличиться первоначальная сумма, положенная в банк в виде вклада.

Следует заметить, что денежный мультипликатор действует и в обратном порядке, соответствующим образом уменьшая предложение в случае снятия вклада.

Теперь обратим внимание на спрос на денежном рынке. Спрос на деньги представляет собой то количество денег, которое необходимо экономическим субъектам для погашения долгов и для покупки ценных бумаг, приносящих процент.

Спрос, таким образом, складывается из двух составляющих:

1. Деньги, необходимые как средство платежа. Это так называемый спрос

для сделок.

2. Деньги, необходимые для превращения их в ценные бумаги, дающие

большие проценты, чем деньги, положенные на банковский счет. Эти деньги на

зывают также спросом со стороны активов, под которыми понимаются ценные

бумаги. Под ценными бумагами здесь обычно подразумеваются краткосрочные

облигации. Высокий процент на облигации ведет к росту спроса на них. Но не

всегда желающие их купить имеют для этого деньги. В этом случае приходится

обращаться на денежный рынок. Такой спрос на денежном рынке называют спекулятивным. Однако ценные бумаги нередко покупают для обеспечения большей надежности портфеля финансовых средств (активов). Когда активы состоят не только из наличных денег, которые не дают доход, но являются надежным ликвидным средством, но и из вкладов, акций, облигаций, то такие активы олицетворяют возрастающее при минимальном риске богатство.

Взаимодействие спроса и предложения на денежном рынке осуществляется через процент, выступающий в роли цены денег как специфического товара. В проценте, как в цене, отражаются интересы как покупателей, так и продавцов.

Для покупателей процент отражает полезность денег. Это может быть полезность денег как платежного средства, позволяющего им избавиться от долгов. Полезность денег может заключаться и в возможности приобретения на них ценных бумаг, приносящих высокий процент.

Продавцы, дающие деньги в долг, через процент оценивают будущую стоимость денег. По существу, процент предстает как разница между настоящей и будущей стоимостью денег, отданных в долг.

Непосредственно взаимодействие спроса и предложения на денежном рынке происходит через норму процента, которая повышается при превышении спроса над предложением, и наоброт. Как и на обычном рынке, здесь также существует обратная зависимость спроса и прямая предложения от нормы процента.

г

Рис. 4.3 показывает, что при равенстве спроса и предложения (0Me) устанавливается равновесная норма процента (re).

Важной особенностью денежного рынка является зависимость нормы процента от рынка ценных бумаг, состояние которого может нарушать равновесие на денежном рынке и восстанавливать его. Представим, что на рынке ценных бумаг появились облигации стоимостью 1000 р., дающие процент 200 р. Норма процента составляет 20%. Если на денежном рынке норма всего 10%, то здесь возрастет спрос на деньги для того, чтобы их использовать для покупки облигаций. Соответственно сократится и предложение, так как для владельцев денег также будет выгодно купить высокодоходные облигации, чем отдавать деньги в долг под низкий процент. В результате роста спроса и падения предложения норма процента

на денежном рынке пойдет вверх. На рынке ценных бумаг ситуация будет иной. Рост спроса на облигации при данном предложении приведет к повышению их цены, а значит, к снижению нормы процента. Например, за облигацию станут давать 2000 р. Это будет означать падение нормы процента до 10%. Будет выгоднее избавляться от облигаций и направлять деньги на денежный рынок, где норма процента оказывается выше. Движение денег между этими рынками в конечном итоге приведет к установлению общей для них нормы процента, например, 15%, при которой на обоих рынках возникает равновесие.

Равновесие на денежном рынке является одним из условий обеспечения стабильности денег, что, с свою очередь, является условием общего макроэкономического равновесия.

Однако в экономической теории выделяются два знакомых нам подхода к роли денег и денежного рынка в экономике: классическое и кейнсианское.

Классический подход характеризуется представлением о нейтральности денег и так называемой классической дихотомией - делением экономики на два сектора: реальный и денежный, и их связью друг с другом через цены. Именно через них деньги влияют на реальный сектор, на его реальные показатели.

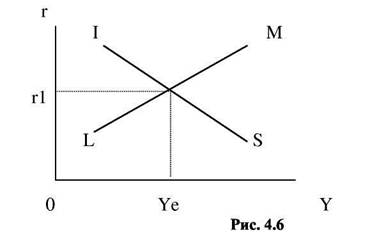

В кейнсианском подходе деньги далеко не нейтральны, поскольку главное их влияние на экономику проявляется через норму процента. Это подтверждается указанием на тесную связь денежного и товарного рынков. Наличие такой связи доказывается с помощью модели IS-LM Дж.Р.Хикса и А.Хансена. Графически модель строится путем определения кривых IS и LM и их наложения друг на друга (рис. 4.6.)

Кривая IS строится, исходя из зависимости инвестиций (I) от нормы процента (r), а сбережений (S) от реальных доходов (Y). Тем самым кривая IS (рис. 4.4). соединяет точки, представляющие собой комбинации ставок процента и уровня реальных доходов. Получается, что чем меньше уровень реальных доходов и меньше совокупный спрос, тем выше должна быть ставка процента, чтобы достичь точки равновесия на товарном рынке.

На рис. 4.5 кривая LM характеризует равновесие в денежном секторе экономики. Она соединяет точки, представляющие комбинацию ставки процента и уровня реальных доходов, при которых денежный рынок находится в равновесии. Здесь существует иная, чем на товарном рынке зависимость: больше доходы -выше норма процента - больше предложение денег (М) при большем их количестве в ликвидной форме (L).

Наложение двух рисунков дает модель IS-LM, характеризующую равенство на товарных и денежных рынках (отрезок 0Ye) при определенной норме процента (r1).

Рис. 4.6. свидетельствует, что о нейтральности или даже косвенном их влиянии на товарный рынок здесь говорить не приходится. Модель IS-LM указывает на непосредственную связь денежного и товарного рынков и на исключительно большую роль денег в товарном хозяйстве.

Поиск по сайту: