АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

РА ОПРЕДЕЛЕНИЕ И ИСПОЛЬЗОВАНИЕ ВНП

Для субъектов экономики, прежде всего для населения, важное значение имеет распределение ВНП, которое определяет его использование в процессе потребления.

Существует определенная последовательность распределения ВНП, в связи с чем условно можно выделить ряд следующих друг за другом стадий распределения. На каждой из этих стадий из ВНП выделяется какая-то его часть, представляющая самостоятельный показатель состояния экономики или ее отдельных сфер. Анализ распределения ВНП тем самым дает достаточно полное представление о его структуре.

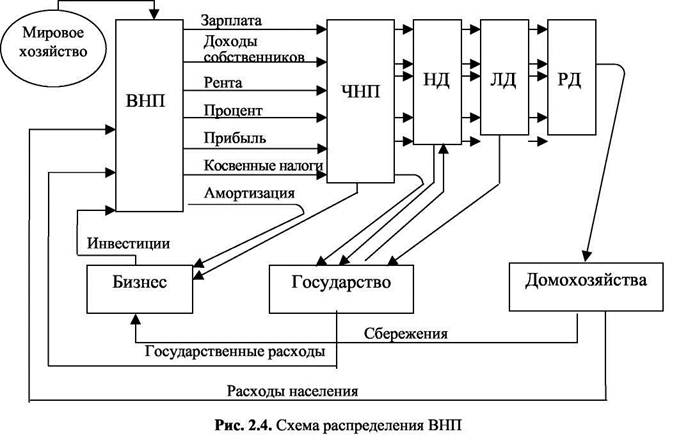

На первой стадии на предприятиях идет формирование фонда амортизации (ФА). С макроэкономической точки зрения в обществе происходит возмещение потребленного капитала. За вычетом этого возмещения от ВНП остается чистый национальный продукт (ЧНП):

ЧНП = ВНП - ФА.

Мы уже знаем, что ЧНП представляет собой вновь созданный продукт. Он отражает то, что произведено в течение данного года.

На второй стадии ЧНП уменьшается на величину косвенных налогов на бизнес (КН). Тем самым определяется величина национального дохода (НД):

НД = ЧНП-КН.

Поскольку косвенные налоги есть не что иное, как надбавка к ценам товаров, продаваемых на рынке, то по стоимости ЧНП и НД оказываются равными, выступая как вновь созданная в масштабах страны за год стоимость.

На третьей стадии происходит распределение НД на факторные доходы: заработную плату (ЗП), доходы собственников (ДС), рентные доходы (РД), чистые проценты (ЧП), прибыль корпораций (ПК), часть которой может распределяться в виде дивидендов, а часть оставаться в фирмах для расширения производства. Национальный доход тем самым предстает как сумма факторных доходов:

НД = ЗП + ДС + РД + ЧП + ПК.

На четвертой стадии часть факторных доходов идет в виде обязательных платежей в фонды социального страхования и обеспечения, которыми распоряжается государство. Одновременно из этих фондов государство осуществляет так называемые трансфертные платежи определенным категориям граждан в виде пенсий, стипендий, пособий и т.п. Таким образом происходит перераспределение национального дохода - у одних субъектов какая-то часть дохода изымается -осуществляется вычет из доходов (В) и добавляется к доходам других субъектов экономики (Д). В результате образуются личные доходы граждан (ЛД):

ЛД = НД-В + Д.

На пятой стадии полученные из различных источников личные доходы облагаются подоходным налогом (ПН) и у граждан остается располагаемый доход (РД), то есть доход, которым они распоряжаются по своему усмотрению:

РД = ЛД-ПН.

На завершающей, шестой стадии происходит деление располагаемых доходов на две части - одна идет на потребление (П), другая - на сбережение (Сб), то есть откладывается на будущее:

РД = П + Сб.

Доходы, идущие на потребление, расходуются на приобретение различных товаров, входящих в натурально-вещественный состав ВНП. Другая часть в виде сбережений хранится в банках, и эта часть доходов может быть предоставлена в качестве ссуд фирмам на приобретение инвестиционных товаров, также входящих в натурально-вещественный состав ВНП. Так что вместе с распределением ВНП в ходе формирования различных доходов происходит его физическое распределение и использование. В конечном итоге ВНП используется в виде средств знакомых нам фондов амортизации, потребления и накопления, предполагая необходимость производства нового ВНП с последующим его распределением и т.д.

Для наглядности процесс распределения и последующего использования ВНП можно представить в виде схемы, взяв за основу ту, что предложили американские авторы учебника «Экономикс» К.Р.Макконнелл и С.Б.Брю. Схема выглядит следующим образом:

Чистый экспорт

Схема последовательно отражает все рассмотренные ранее стадии распределения ВНП. На ней представлены три основных субъекта национальной экономики, принимающие участие в его формировании: фирмы, домохозяйства, государство и зарубежные субъекты. Хорошо видно, что ВНП предстает как совокупность доходов и расходов, так что схема является моделью кругооборота доходов и расходов.

2.5. СИСТЕМА НАЦИОНАЛЬНЫХ СЧЕТОВ

Движение ВНП и его составных частей находит отражение в системе национальных счетов.

Система национальных счетов (СНС) представляет собой систему балансов -агрегированных показателей кругооборота доходов и расходов, позволяющих измерять результаты экономической деятельности и принимать решения по регулированию и прогнозированию экономического развития. Балансы можно представить в виде таблиц, отражающих, с одной стороны, наличие ресурсов, а с другой -их использование.

Слово «баланс», означающее в переводе с французского «весы», очень точно отражает содержание этой системы. В хозяйственной практике система балансов представляет совокупность таблиц, в которых на одной стороне отражены данные по имеющимся ресурсам, а на другой - данные о том, на что они будут использоваться (расходоваться).

Такие балансы составляются как на микро-, так и на макроуровне. На микроуровне их составляют предприятия, государственные учреждения, финансовые организации. Ведь любая фирма и организация осуществляет операции как плательщик и как получатель денежных средств. Эти операции находят отражение в бухгалтерских счетах. В них доходы записываются как поступления ресурсов, а расходы - как их использование. В совокупности использование (расходы) должны быть равны ресурсам (доходам), так как нельзя использовать больше имеющихся ресурсов.

В масштабе всей национальной экономики на основании этих операций можно построить сводную таблицу, показывающую равенство между доходами как совокупными ресурсами и совокупным использованием этих ресурсов.

Таблица 2.1

Поиск по сайту: