АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Виды кредитов и формы кредитования

Кредитование в международной внешнеторговой практике является одним из инструментов стимулирования экспортеров. В то же время оно успешно используется с целью ускорения внешнеторговых сделок и облегчения сбыта, прежде всего крупных объемов экспортной продукции, в условиях острой конкуренции на мировых рынках.

Кредит подразумевает предоставление ссуды в денежной или товарной форме на условиях возвратности с уплатой определенного процента. В качестве кредиторов внешнеторговых сделок выступают экспортеры, импортеры, банки и другие финансово-кредитные учреждения и государство. Практически финансирование сделок прямо или косвенно обеспечивается коммерческими банками, а экспортеры и импортеры выступают лишь инициаторами или сторонами, ответственными за своевременное погашение кредитов и связанных с ними расходов.

Коммерческая выгода кредитования внешнеторговых сделок для экспортера определяется несколькими моментами: ускорением сбыта; степенью увеличения объема поставок товаров; стоимостью экспортных кредитов и возможностью покрытия расходов по кредитованию за счет полученной выручки. Для импортеров довольно частый и приемлемый вариант внешнеторговых сделок — сочетание покупки на условиях наличных расчетов и кредитования.

Типы внешнеторговых кредитов

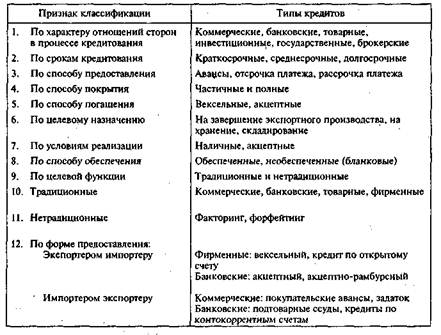

Формы кредитования экспортно-импортных сделок достаточно многообразны, а сами кредиты классифицируются по нескольким главным признакам, характеризующим отдельные стороны кредитных отношений их участников: видам кредита (коммерческий, банковский, товарный), срокам кредитования (долгосрочное, средне- и краткосрочное), способу предоставления (выдача аванса, отсрочка или рассрочка платежа) и погашения кредита (частями или полностью), целевому назначению (на завершение произвол-

1. Виды кредитов и формы кредитования 213

ства экспортного товара, хранение, складирование), условиям реализации (наличные или акцептные) и способам обеспечения кредита (обеспеченные и необеспеченные или бланковые) и т.д. (табл. 6.1)1.

Таблица 6.1. Классификация кредитов в системе внешнеторговых расчетов

Международной практикой выработаны определенные обычаи и порядок предоставления кредитов в зависимости от конкретных условий внешнеторговых сделок, стадии совершения платежа, степени покрытия стоимости поставляемых товаров и т.п.

Коммерческий кредит имеет преобладающее значение при кредитовании внешнеторговых сделок со стороны экспортера. В современных условиях он тесно переплетается с банковским креди-

О наиболее полной классификации кредитов, используемых в международной внешнеторговой практике, см.: Лавров С, Фролов Б. Валютно-финансовые отношения предприятий и организаций с зарубежными партнерами. М., 1994.

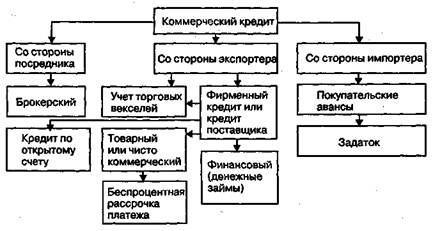

Рис. 6.1. Формы коммерческого кредита в системе внешнеторговых расчетов

тованием (учет торговых векселей). Коммерческий кредит, называемый также фирменным или кредитом поставщика, представляет собой кредитование экспортером импортера в нескольких формах.

Кредит может быть предоставлен в товарной форме, в виде отсрочки платежа за проданные товары, именуемой чистым коммерческим или товарным кредитом, либо в виде денежных займов (финансовый кредит), выданных импортеру на предстоящую оплату экспортером или его уполномоченным банком (в соответствии с отдельным кредитным соглашением).

Коммерческий кредит также реализуется в виде выдачи авансов импортером экспортеру — авансирование оборотных средств. Он может также предоставляться торговыми посредниками-брокерами (брокерские кредиты) за счет полученных ими средств от коммерческих банков по более низким ставкам по сравнению с теми, которые они предлагают своим клиентам. Коммерческий кредит чаще всего имеет место при сделках купли-продажи и подряда. Формы коммерческого кредита показаны.на рис. 6.1.

Банковский кредит означает выдачу экспортерам и импортерам (заемщикам) денежных ссуд за счет средств самого банка.

Наиболее простой формой товарного кредита является беспроцентная рассрочка платежа. Она представляет как бы промежуточное состояние между немедленным наличным пла-

1. Виды кредитов и формы кредитования

тежом и продажей товаров в кредит и выражается в согласии, данном экспортером покупателю на осуществление платежей в течение определенного времени, установленного с начала даты поставки товара. Экспортер тем самым кредитует импортера на конкретный период без начисления процентов.

Под расчетом в кредит с рассрочкой платежа всегда понимается только коммерческий кредит. Следовательно, оплата импортных товаров за счет банковских или государственных кредитов и займов не будет означать рассрочки платежа, поскольку расчеты с экспортерами обеспечиваются в наличной форме за счет банковских кредитов и ссуд. Длительность предоставляемых рассрочек платежа может составлять от нескольких месяцев до трех лет.

По срокам выдачи коммерческие кредиты делятся на краткосрочные (до одного года), среднесрочные (до пяти лет) и долгосрочные (свыше пяти лет). В международной практике встречаются и более длительные сроки кредитования (до десяти лет). Преимущественно они имеют место в рамках специальных межправительственных соглашений или в соответствии с нормами государственного кредитования как, например, в США, Японии, Франции и других странах (см. п. 3 гл. 9).

Краткосрочное кредитование используется в основном при экспорте массовых однородных и сырьевых товаров с платежами по открытому счету. В финансовых условиях контракта при этом предусматривается, что импортер обязуется перед экспортером через определенный промежуток времени или в фиксированные даты погашать стоимость поставленного товара в течение прошедшего периода. Обычно такие кредиты предоставляются на полную стоимость экспорта, реже — на часть стоимости. При этом предполагается авансовый платеж и оплата путем наличных расчетов против отгрузочных документов. Поскольку целевое назначение таких кредитов связано с реализацией товара, обязательно учитывается его реальный период. Допустим, период реализации товара составляет 30 дней, в то время как кредит дан на 60 дней. Следовательно, импортер половину срока может использовать на увеличение оборотных средств. Учитывая такую возможность, а также высокий уровень ставок по краткосрочным кредитам, в контракте оговаривается размер процента за кредит на период превышения реального срока реализации товара, ставка которого устанавливается на основе сложившейся межбанковской ставки.

Рис. 6.2. Схема платежей при долгосрочном коммерческом кредите

Среднесрочные и долгосрочные кредиты предоставляются чаще всего при экспорте машин и оборудования, крупных партий поставок, комплектного оборудования при строительстве объектов за рубежом. Долгосрочные кредиты сопровождает обычно вексельная форма платежа, процесс которого предусматривает следующую последовательность. Произведя поставку, экспортер передает покупателю товаросопроводительные документы против акцепта (письменного подтверждения) со стороны последнего переводного векселя (тратты), выписанного продавцом на сумму долга. Такая процедура возможна исходя из юридической силы векселя, означающей безусловный приказ экспортера плательщику об оплате ему или третьему лицу (чаще всего банку экспортера) указанной в нем суммы в установленный срок. В случае, когда коммерческие кредиты предоставляются на условиях начисления годовых процентов (интереса), в траттах должна указываться стоимость товара с учетом интересов по кредитам. Можно выписывать отдельные тратты на суммы, накапливающиеся по кредитным ставкам к установленным срокам платежа. Порядок обеспечения платежей при долгосрочном кредитовании показан на рис. 6.2.

Как видно из схемы, аванс в размере до 10% суммы контракта выплачивается импортером в период от 30 до 90 дней с момента подписания контракта, после чего контракт вступает в силу. Пред-полагется при этом, что аванс предназначен экспортеру для целей

1. Виды кредитов и формы кредитования 217

оплаты проектно-технических работ, материалов и сырья, а также начальной стадии производства экспортной продукции. Таким образом, аванс выступает в определенной мере гарантией того, что покупатель в дальнейшем не откажется от поставленного товара, иначе он потеряет полностью сумму авансового платежа.

По мере осуществления поставок отдельных партий оборудования покупатель оплачивает на условиях наличных расчетов от 10 до 15% его контрактной стоимости с безотзывного подтвержденного (с правом частичных отгрузок) или револьверного аккредитива против товарных документов.

На оставшуюся часть суммы контракта (75—85%) экспортер выписывает комплект тратт, каждая из которых имеет свой срок платежа по условиям кредита: рассчитанные на несколько лет равные полугодовые платежи или оплата фиксированных сумм, соответствующих по времени срокам завершения монтажа технологического оборудования и его пуска. На сумму процентов по кредиту может быть выписан отдельный комплект дополнительных тратт.

Поиск по сайту: