АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Показатели, характеризующие техническое состояние основных фондов

Состояние основных фондов характеризуют двумя группами показателей – оценивающих годность и состояние процессов воспроизводства и обновления основных фондов.

Годность характеризуют следующие показатели:

· коэффициент износа (Кизн);

· коэффициент годности (Кгод).

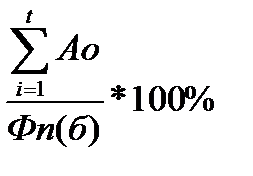

Кизн =  , (12)

, (12)

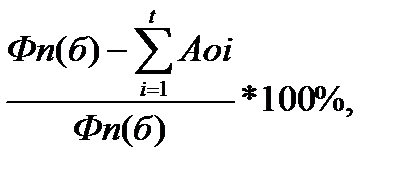

Кгодн =  (13) где

(13) где  - сумма начисленной амортизации за период эксплуатации;

- сумма начисленной амортизации за период эксплуатации;

Фп(б) – первоначальная или балансовая стоимость основных фондов;

t – фактический срок полезного использования.

Показателями, характеризующими процесс воспроизводства и обновления материально-технической базы, являются: коэффициент обновления, коэффициент выбытия и процент введения в эксплуатацию фондов, направленных на замену выбывших.

Коэффициент обновления (Кобн) определяется как процентное соотношение стоимости вновь введенных в эксплуатацию новых основных фондов за год или более продолжительный период к стоимости на конец этого периода и выражается формулой:

, (14)

, (14)

Коэффициент выбытия (Квыб) рассчитывается как процентное соотношение суммы выбывших ОФ по первоначальной стоимости за весь период к их стоимости на начало этого периода:

(15) Используя данные о поступлении и выбытии фондов, можно рассчитать процент введения в эксплуатацию новых фондов направленных на замену выбывших (% замены), путем деления суммы выбытия за отчетный период на сумму ввода в действие новых средств за этот период и умножением результат на 100:

(15) Используя данные о поступлении и выбытии фондов, можно рассчитать процент введения в эксплуатацию новых фондов направленных на замену выбывших (% замены), путем деления суммы выбытия за отчетный период на сумму ввода в действие новых средств за этот период и умножением результат на 100:

, (16)

, (16)

Поиск по сайту: