АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Понятие, методы начисления

Термин «амортизация» в буквальном смысле означает бессмертие основных фондов, их способность возмещать износ, восстанавливаться.

Процесс амортизации означает перенесение по частям стоимости основных фондов в течение срока их полного использования на производимую продукцию и последующее использование этой стоимости для возмещения потребленных основных фондов.

Перенесенная стоимость основных фондов в составе продукции покидает сферу производства и поступает в сферу обращения.

После реализации продукции (превращение «Т-Д») часть денежной суммы, соответствующая перенесенной стоимости основных фондов, поступает в амортизационный фонд, в котором накапливается до полной величины, в основном соответствующей первоначальной стоимости. Этот амортизационный фонд (сумма накопленных денег) используется для приобретения новых основных фондов или на восстановление (капитальный ремонт).

В хозяйственной практике для учета амортизации используются амортизационные отчисления, т. е. денежное выражение перенесенной стоимости. Амортизационные отчисления входят в состав себестоимости продукции (издержек обращения).

Величина амортизационных отчислений по большинству основных фондов определяется по нормам амортизации от первоначальной (балансовой) стоимости основных фондов с учетом принятого срока их полезного использования или остаточной стоимости.

Действующее положение об учете основных средств предоставляет возможность использовать по усмотрению предприятия одного из двух способов начисления амортизации (линейный, нелинейный). Существуют еще несколько способов - кумулятивный, пропорционально объему работ, а для автомобилей по нормам на 1000 км. пробега.

Линейный способ, при котором амортизация начисляется исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

При этом норма амортизации исчисляется исходя из принятого срока полезного использования по формуле:

(6)

(6)

где На – норма амортизации;

Тпр- принятый предприятием срок полезного использования основных средств.

Нелинейный способ начисления амортизации или способ уменьшаемого остатка, при котором амортизация начисляется исходя из остаточной стоимости основных средств на начало отчетного месяца и нормы амортизации принятой с учетом срока полезного использования и классификационной группы основных средств.

Все амортизируемое имущество распределяется по амортизационным группам исходя из срока полезного использования.

Срок полезного использования – это период, в течение которого объект основных средств или объект нематериальных активов служит для выполнения целей деятельности предприятия. Срок полезного использования определяется предприятием самостоятельно с учетом классификации основных средств, утверждаемой Правительством Российской Федерации.

По основным средствам выделяются 10 групп амортизируемого имущества:

1 группа – все недолговечное со сроком полезного использования от 1-го года до 2 лет включительно;

2 группа – свыше 2 лет до 3-х лет включительно;

3 группа – свыше 3-х лет до 5 лет включительно;

4 группа – свыше 5 лет до 7 лет включительно;

5 группа – свыше 7 лет до 10 лет включительно;

6 группа – свыше 10 лет до 15 лет включительно;

7 группа – свыше 15 лет до 20 лет включительно;

8 группа – свыше 20 лет до 25 лет включительно;

9 группа – свыше 25 лет до 30 лет включительно;

10 группа – свыше 30 лет.

По объектам нематериальных активов имущества срок полезного использования определяется исходя из сроков действия патентов (3-5 лет), свидетельств и других ограничений сроков использования объектов интеллектуальной собственности.

При применении нелинейного метода начисления амортизации все амортизируемое имущество объединяется в амортизационные группы (табл. 1), для которых Налоговым Кодексом установлены соответствующие нормы амортизации в соответствии со сроком полезного использования, который устанавливается собственником имущества самостоятельно, с учетом классификации основных средств, утверждаемой Правительством Российской Федерации.

Таблица 1 - Нормы амортизации

| Амортизационная группа | Норма амортизации |

| Первая | 14,3 |

| Вторая | 8,8 |

| Третья | 5,6 |

| Четвертая | 3,8 |

| Пятая | 2,7 |

| Шестая | 1,8 |

| Седьмая | 1,3 |

| Восьмая | 1,0 |

| Девятая | 0,8 |

| Десятая | 0,7 |

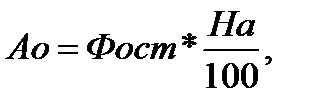

Сумма начисленной за один месяц амортизации при нелинейном способе определяется:

где Ао – сумма начисленной амортизации;

(7)

(7)

Фост – остаточная стоимость основных средств;

На – норма амортизации в % для соответствующей амортизационной группы

Способ списания стоимости по сумме числа лет срока полезного использования, при котором амортизация начисляется исходя из первоначальной стоимости объекта основных средств и соотношения, где в числителе стоит число месяцев, остающихся до конца срока службы объекта, а в знаменателе – сумма чисел месяцев срока службы объекта.Иногда этот способ начисления амортизации называют «кумулятивным», так как в расчете амортизационных отчислений используется сумма чисел лет срока полезного использования или кумулятивное число.

При этом амортизация начисляется по формуле:

(8)

(8)

где Тос – число лет оставшихся до окончания срока полезного использования;

Кч – кумулятивное число, которое рассчитывается по формуле

, (9)

, (9)

где Тпр – принятый предприятием срок полезного использования

Например, необходимо начислить амортизацию на оборудование с первоначальной стоимостью 100000 рублей, принятый срок полезного использования Тпр – 3 года, через 1,5 года, т.е. через 18 месяцев эксплуатации и рассчитать сумму амортизационного фонда. Кч = 36*(36+1)/2= 666.

Ао1 =100000*(35/666) = 5255 руб.

Ао2 = 100000*(34/666) = 5105 руб.

Ао3 = 100000*(33/666) = 4955 руб.

Ао4 = 100000*(32/666) = 4805 руб.

Ао5 = 100000*(31/666) = 4654 руб.

Ао6 =100000*(30/666) = 4504 руб.

Ао7 =100000*(29/666) = 4354 руб.

Ао8= 100000*(28/666) = 4204 руб.

Ао9 = 100000*(27/666) = 4054 руб.

Ао10 = 100000*(26/666) = 3904 руб.

Ао11 = 100000*(25/666) = 3754 руб.

Ао12 = 100000*(24/666) = 3604 руб.

Ао13 = 100000*(23/666) = 3453 руб.

Ао14 = 100000*(22/666) =3300 руб.

Ао15 = 100000*(21/666) = 3150 руб.

Ао16 = 100000*/(20/666) = 3003 руб.

Ао17 = 100000*(19/666) = 2853 руб.

Ао18 = 100000*(18/666) = 2703 руб.

Всего 66359 руб.

Это около 70% стоимости основных фондов.

При линейном способе На = 1/36 *100=2,78%

Ао = 100*2,78*18/100= 50040 руб. около 50%

Т.е. за первую половину срока полезного использования списывается в издержки около 70% от первоначальной стоимости объекта.

Способ списания стоимости пропорционально объему продукции, при котором начисление амортизации производится, исходя из натурального показателя объема продукции в отчетном периоде (Vф) и соотношения первоначальной стоимости объекта основных средств (Фп) и предполагаемого объема продукции за весь срок полезного использования (Vmax).

(10)

(10)

При этом предполагается, что срок полезного использования объекта основных средств, а следовательно и нормы амортизации определяются предприятием самостоятельно при постановке объекта на баланс.

Однако в Федеральном законе о налогообложении прибыли от 06.08.2001 г.№ 110-ФЗ, а это нормативный документ более высокого уровня сформулированы только два способа начисления амортизации – линейный и нелинейный (способ уменьшаемого остатка). При этом предприятие в зависимости от особенностей объектов основных средств (технических, функциональных) имеет право использовать один из четырех способов начисления амортизации на весь период использования объекта.

Амортизация должна начисляться по каждому объекту основных средств при линейном методе.

К зданиям, сооружениям, передаточным устройствам, входящим в восьмую-десятую амортизационные группы независимо от срока ввода в эксплуатацию применяется только линейный способ начисления амортизации. По остальным объектам основных фондов, за исключением автомобилей может применяться любой из способов начисления амортизации.

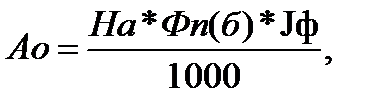

Для автомобильного транспорта норма амортизационных отчислений устанавливается для каждого типа и марки автомобилей на 1000 км. пробега в %, в зависимости от типа, грузоподъемности.

Сумма амортизационных отчислений будет (Ао) определяться следующим образом:

(11)

(11)

где На – норма амортизационных отчислений на 1000 км пробега в %. Каждому автомобилю устанавливается максимальное число километров пробега до капитального ремонта и соответственно просчитана норма амортизации.

Фп(б) - первоначальная или балансовая стоимость автомобиля.

Jф – фактический пробег в км.

Поиск по сайту: