АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Основных фондов

Для оценки эффективности использования основных фондов в динамике за несколько периодов или для сравнения с другими предприятиями на которых принят другой режим работы используются обобщающие показатели, характеризующие их использование

Обобщающие показатели использования ОФ характеризуют использование основных производственных фондов в целом по предприятию и могут применяться для сравнительной оценки использования ОФ различных предприятий. Наиболее часто используются для оценки основных фондов – фондоотдача, фондоемкость, фондовооруженность и рентабельность использования основных фондов.

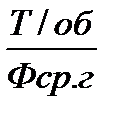

Фондоотдача ( Фот) характеризует объем товарооборота приходящийся на 1 рубль основных фондов и рассчитывается по следующей формуле:

Фот =  , (23)

, (23)

где Т/об – товарооборот за год;

Фср.г – среднегодовая стоимость ОФ.

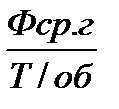

Фондоемкость (Фем) характеризует сколько основных фондов приходиться на один рубль товарооборота и рассчитывается по формуле:

Фем =  , (24)

, (24)

Для оценки фондовооруженности рассчитываются два показателя: общая фондовооруженность и техническая.

Фондовооруженность (Фвоор) – это отношение среднегодовой стоимости основных фондов (Фср.г) к среднесписочному числу работников (Чср.сп):

, (25)

, (25)

Эффективность средств, вложенных в основные фонды характеризуется опережающими темпами роста производительности труда над темпами роста фондовооруженности.

Под технической вооруженностью понимается отношение активной части основных фондов (Фср.г.ак) к среднесписочной численности. Этот показатель отражает общий уровень оснащенности предприятий торговли различным оборудованием.

Фтехн=  , (26)

, (26)

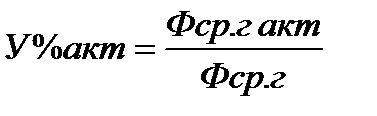

Удельный вес активной части основных фондов (У% акт) рассчитывается по следующей формуле:

, (27)

, (27)

где Фср.г акт- среднегодовая стоимость активных основных фондов, млн. руб.;

Фср.г- среднегодовая стоимость всех основных фондов, млн.р.

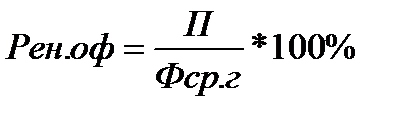

Рентабельность основных фондов характеризует объем прибыли в процентах приходящийся на 1 рубль основных фондов (Рен.оф)

, (28)

, (28)

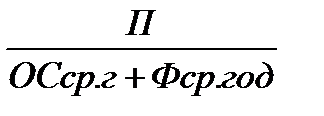

Где П – прибыль за год.

Для учета эффективности использования всех производственных фондов предусматривается расчет рентабельности как отношения прибыли к сумме основных фондов и оборотных средств, т.е. с учетом всех производственных ресурсов и рассчитывается по следующей формуле:

Рен производства =  , (29)

, (29)

где ОСср.г – среднегодовая стоимость оборотных средств.

Однако показатель рентабельности имеет некоторые недостатки: рентабельность может повышаться по причинам, не зависящим от улучшения использования производственных фондов, например за счет продажи в большем объеме дорогостоящих товаров, завышения цен на новые товары, увеличения численности работников.

Для обеспечения эффективного использования основных фондов следует применять всю систему показателей: частные (экстенсивные, интенсивные показатели использования производственных площадей и сооружений) и обобщающие (фондоотдача основных фондов, фондоемкость, фондовооруженность, рентабельность основных фондов).

Поиск по сайту: