АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Торговая надбавка и ее обоснование

Торговая надбавка – эта объективная экономическая категория, как особый вид цены за услуги оказываемые торговым предприятием другим предприятиям, организациям или населению. Торговые предприятия самостоятельно устанавливают размер торговой надбавки.

Поэтому для каждого предприятия одним из важнейших элементов в экономической деятельности является обоснование торговых надбавок.

Основные требования к обоснованию торговых надбавок:

- они должны создавать условия для прибыльной работы предприятия, т.е. обеспечивать не только возмещение его издержек, но и возможность направления средств на дальнейшее развитие предприятия, т.е. пополнение оборотных средств и улучшение материально-технической базы предприятия (дополнительные торгово-технологические площади, современное оборудование и технологии);

- отражать специфику реализации отдельных групп товаров (издержкоемкость);

- стимулировать эффективное использование всех видов ресурсов;

- учитывать пути продвижения отдельных товаров к конечному потребителю.

При установлении торговой надбавки необходимо учитывать внешние и внутренние факторы. Торговая надбавка должна устанавливаться с учетом конъюнктуры рынка, соотношения между спросом и предложением на конкретные товары (внешние факторы), размера цены закупа, предполагаемых издержек обращения, необходимой прибыли, ставок косвенных налогов, условий взаиморасчета с поставщиками (предоплата, консигнация) (внутренние факторы).

В процессе формирования торговой надбавки необходимо изучить ситуацию на рынке и ответь положительно на следующие вопросы:

1. Будут ли покупать этот товар в вашем магазине?

2. Какой объем товара может быть продан за определенный период?

3. Как будут меняться цены в будущем (инфляция, жизненный цикл товара)?

4. Какая прибыль необходима для решения всех текущих планов и планов развития предприятия?

Размер торговой надбавки определяется в следующей последовательности. Первоначально определяется возможный размер дохода, который обеспечит покрытие всех текущих и перспективных расходов

Дтн = Ио + Ппл + Отч + Ос + Н, (46)

где Ио – издержки обращения;

Ппл – планируемая прибыль;

Отч – отчисления, осуществляемые за счет валового дохода;

Ос – сумма необходимая для пополнения оборотных средств.

Н – налог на прибыль.

Издержки обращения при расчете торговых надбавок определяются по отчетным данным за предшествующий период и пересчитываются с учетом роста или снижения объема товарооборота

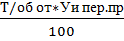

Ио = Ипос.от +  , (47)

, (47)

где Ипос.от – издержки постоянные отчетного (планируемого) периода;

Т/об от – товарооборот отчетного (планируемого) периода;

Уи пер.пр – уровень издержек обращения предшествующего периода.

Планируемая прибыль эта та часть суммы прибыли от торговой надбавки, которую предприятие собирается направлять на производственное и социальное развитие и материальное стимулирование.

Отчисления за счет валового дохода определяются на основе действующих нормативных документов.

Сумма на пополнения оборотных средств рассчитывается на основе запланированного прироста товарооборота.

Поиск по сайту: