АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Доход предприятия торговли от основного вида

деятельности

Для предприятий торговли формула определения валового дохода (Двал) принимает следующий вид:

Двал = Дт.н. + Ду + Двн, (38)

где Дт.н. – доход от реализации торговых надбавок.

Ду – доход от оказания услуг;

Двн – доход от неосновной деятельности (внереализованные доходы).

Основным источником валового дохода в торговле является доход от реализации товаров или иногда его называют доходом от продаж. Если для всех предприятий доход – это выручка от реализации работ и услуг, то в торговле это расчетная величина. Доход от продаж в торговле определяется расчетным путем.

В практике торговли используются несколько способов расчета дохода от продаж, которые основаны на использовании величины торговой надбавки:

- по общему объему товарооборота;

- по ассортименту товарооборота;

- по среднему проценту торговой надбавки;

- по ассортименту остатка товаров.

Расчет дохода от продаж по общему объему товарооборота ведется в следующей последовательности, вначале определяется расчетная торговая надбавка, а затем доход от продаж:

Дт.н = Т/об * *  (39)

(39)

где Т/об товарооборот общий по покупной стоимости в рублях;

Нр – расчетная торговая надбавка в процентах, которая определяется по формуле:

Нр =  *100%, (40)

*100%, (40)

где Нд - действующая торговая надбавка, устанавливаемая предприятием в процентах к цене закупа.

Этот способ расчета дохода от продаж принимается в том случае, если на все товары установлен один размер торговой надбавки. При изменении торговой надбавки в течении отчетного периода объем товарооборота должен учитываться отдельно по периодам применения разных торговых надбавок.

При расчете дохода от продаж по ассортименту товаров используется формула:

Дт.н =  ,

,

где Т/об1,…Т/обn – товарооборот по n-ой ассортиментной группе;

Нi…n - расчетная надбавка по i - той ассортиментной группе.

Этот способ расчета дохода применяется в том случае, когда на разные товарные группы устанавливаются различные торговые надбавки.

Использование этого способа расчета дохода возможно только в том случае, когда обеспечен раздельный учет товарооборота по группам товаров с различной торговой надбавкой. Внутри товарных групп могут применяться разные торговые надбавки на отдельные ассортиментные разновидности.

Расчет дохода от продаж по среднему проценту торговой надбавки осуществляется по формуле:

Дт.н =  , (41)

, (41)

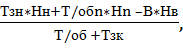

где Нср – средний процент торговой надбавки, который определяется по формуле:

Нср =  (42)

(42)

где Нн – торговая надбавка на остаток товаров на начало отчетного периода;

Нв – торговая надбавка на выбывшие товары за отчетный период или документарный расход (возврат поставщикам, списание вследствие порчи и т.д.);

Тзн – запас товаров на начало отчетного периода;

Тзк – запас товаров на конец отчетного периода;

Т/об – общий товарооборот за отчетный период;

Т/обn – объем поступления товаров за отчетный период;

В – объем товарооборота по выбывшим товарам (возврат поставщикам, списание вследствие порчи и т.д.);

Т/обn- товарооборот;

Нn- торговая надбавка на поступившие за период товары.

Расчет дохода от продаж по ассортименту остатка товаров определяется по формуле:

Дт.н = Тзн * Нн + Т/обn * Нn - В * Нв – Тзк * Нк, (43)

где Нк – торговая надбавка в % на запас товаров на конец отчетного периода.

Наиболее простые и менее трудоемкие с точки зрения организации учета два последних способа: по среднему проценту торговой надбавки и по ассортименту остатка товаров.

Поиск по сайту: