АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Методы определения износа

Физический износ определяется на основании сроков службы основных фондов:

(2)

(2)

где Тф – фактический срок службы (лет);

Тн – принятый срок службы (лет).

Эта формула применяется, если речь идет об износе с точки зрения технических характеристик.

Для целей бухгалтерского учета износ определяется по сумме начисленной амортизации за весь прошедший срок службы:

, (3)

, (3)

где А – сумма начисленной амортизации за период использования основных фондов.

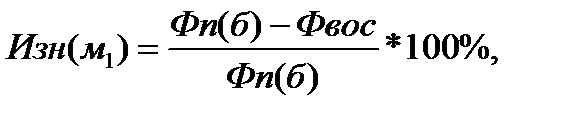

Моральный износ первого вида определяется на основании соотношения балансовой и восстановительной стоимости:

(4)

(4)

где Фп(б) – балансовая стоимость (тыс. руб.);

Фв – восстановительная стоимость (тыс. руб.).

Для определения морального износа второго вида сравниваются не стоимость основных фондов, а издержки, связанные с их содержанием и обслуживанием, в данном случае применяется следующая формула:

(5)

(5)

где Изд.1 – издержки производства действующих основных фондов (руб.);

Изд.2 – издержки производства новых основных фондов (руб.)

1.4 Амортизация основных фондов:

Поиск по сайту: