АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Частные показатели использования основных фондов

Частные показатели, как правило, натуральные, применяемые для характеристики использования части основных фондов - машин и оборудования на предприятии в целом и его подразделениях. Частные показатели характеризуют экстенсивное (использование по времени) и интенсивное (по производительности) использование оборудования и машин.

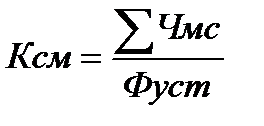

К числу важнейших показателей экстенсивного использования ОФ относятся коэффициент сменности (Ксм) и коэффициент использования рабочего времени. Коэффициент сменности рассчитывается по следующей формуле:

, (17)

, (17)

где  число машино-смен отработанного машинами и оборудование за определенный день;

число машино-смен отработанного машинами и оборудование за определенный день;

Фуст – число установленных машин и оборудования.

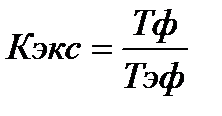

Второй показатель экстенсивного использования основных средств (машин и оборудования) – коэффициент экстенсивного использования оборудования (Кэкс), который рассчитывается как отношение фактического времени работы машин, оборудования (Тф) к эффективному фонду времени работы машин, оборудования (Тэф):

, (18)

, (18)

Эффективный фонд времени работы оборудования определяется в соответствии с принятым режимом работы предприятия и особенностями организации торгово-технологического процесса.

Интенсивность использования оборудования оценивается (Кинт) через отношение максимально возможной производительности оборудования (Пmax) к фактической производительности (Пфак):

, (19)

, (19)

Максимально возможная производительность определяется на основе данных технического паспорта оборудования, как производительность в единицу времени.

Для обобщенной оценки использования оборудования используется интегральный показатель – коэффициент интегрального использования оборудования (Кинтег):

, (20)

, (20)

Чем ближе значение Кинтег к единице, тем эффективнее используется оборудование.

Частные показатели использования основных средств, характеризуют только использования части основных средств, виде машин и оборудования и во многом зависят от режима работы предприятия. Это обстоятельство не позволяет использовать их для сравнения с деятельностью других предприятий и даже внутри предприятий, если подразделения имеют разный режим работы.

Для оценки использования основных фондов на предприятиях торговли рассчитываются два показателякоэффициент сменности (Ксм) работы и коэффициент непрерывности.

Коэффициент сменности рассчитывается путем деления количество часов работы предприятия торговли в день (Чд) на продолжительность одной смены (Чс):

Ксм =  , (21)

, (21)

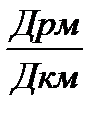

Коэффициент непрерывности работы предприятия рассчитывается следующим образом:

Кнеп =  , (22)

, (22)

где Дрм – число рабочих дней магазина в месяц;

Дкм – число календарных дней в месяце.

Поиск по сайту: